Bạc đang bước vào giai đoạn đầu của một “short squeeze” mang tính cấu trúc, xuất phát từ sự khan hiếm vật chất thực, chứ không phải do đầu cơ quá mức. Trong nhiều thập kỷ, các ngân hàng bullion đã kinh doanh chênh lệch bằng cách nắm giữ vị thế mua kim loại vật chất tại London và vị thế bán hợp đồng tương lai trên COMEX, thu lợi từ các giao dịch carry trade dựa trên tồn kho dồi dào.

Hệ thống đó hiện đang rạn nứt khi lượng bạc tự do (free float) tại London tiến sát mức cạn kiệt. Nhu cầu công nghiệp tại Mỹ tăng nhanh, hoạt động mua trước do lo ngại thuế quan, dòng vốn ETF gia tăng, khả năng tích lũy của các chủ thể có chủ quyền, cùng với việc Trung Quốc và Ấn Độ liên tục rút bạc vật chất, đang làm hao mòn nguồn cung sẵn có.

Do bạc không thể cho thuê như vàng và sản lượng thượng nguồn ngày càng được bán trước cho Trung Quốc, các ngân hàng buộc phải “cuộn” vị thế hợp đồng tương lai để trì hoãn giao hàng, đồng nghĩa với việc mở rộng rủi ro bảng cân đối. Áp lực hiện tại phản ánh sự trì hoãn tài chính, chứ chưa phải là sự đầu hàng hoàn toàn về vật chất.

I. Nhận định cốt lõi

Những gì đang diễn ra với bạc chưa hề đến hồi kết.

Bằng chứng hiện có cho thấy các bên nắm giữ vị thế bán lớn, khi bị yêu cầu giao kim loại, sẽ giao được khi họ có thể. Khi không thể, họ trì hoãn bằng cách cuộn vị thế sang các tháng kế tiếp. Quá trình này kéo dài nghĩa vụ giao hàng sang tương lai, với hy vọng rằng nguồn cung mới sẽ xuất hiện và cuối cùng giải quyết được sự thiếu hụt.

Nếu cách diễn giải này là đúng, thì hệ thống ngân hàng đang cố gắng tài chính hóa một vấn đề thiếu hụt vật chất. Kết cục có thể đi theo hai con đường:

1. Thất bại trong việc tài chính hóa sự khan hiếm, dẫn đến một short squeeze vật chất trực diện và tức thời.

2. Tạm thời thành công trong việc tài chính hóa, thông qua việc liên tục cuộn nghĩa vụ giao hàng. Cách này mang rủi ro tạo ra một cú squeeze về tài trợ hoặc tài chính, và cuối cùng vẫn kết thúc bằng một squeeze vật chất.

Trong cả hai kịch bản, sự khan hiếm vật chất cuối cùng sẽ thể hiện. Khác biệt chỉ nằm ở thời điểm và cơ chế.

II. Giao dịch cốt lõi của hệ thống ngân hàng

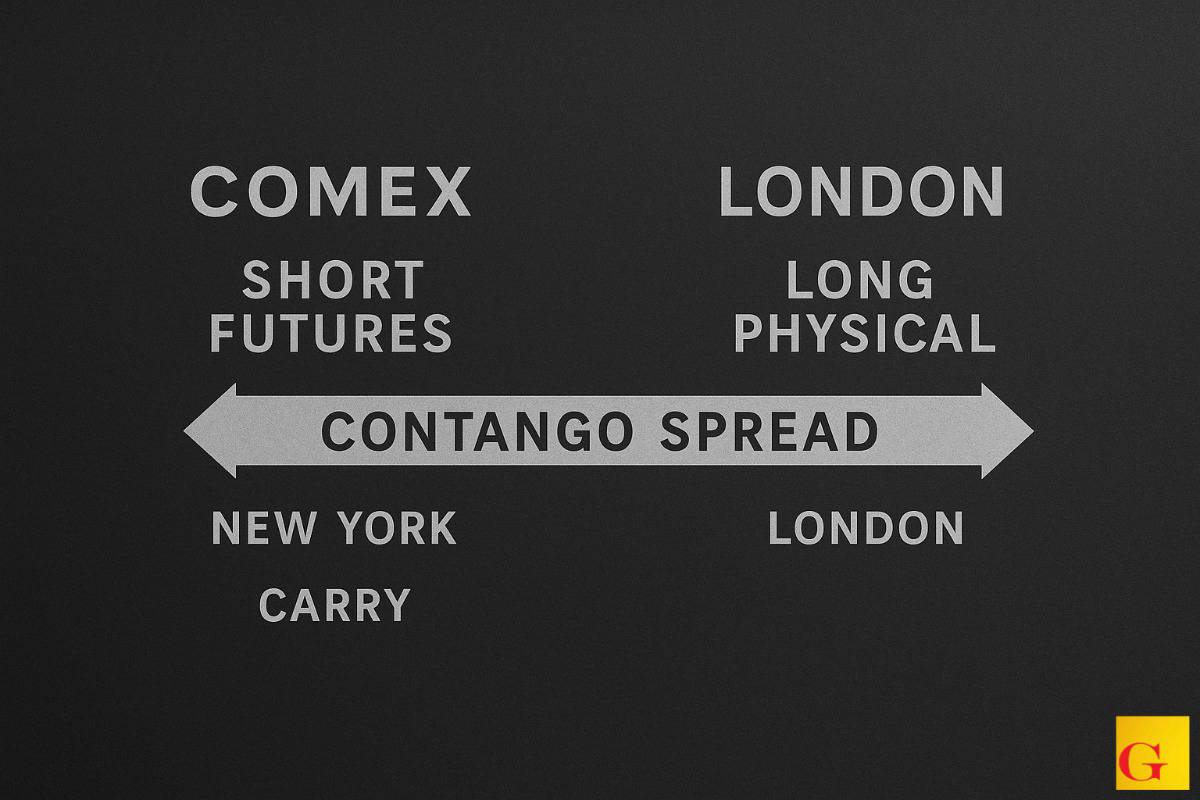

Trong khoảng ba thập kỷ, các ngân hàng bullion đã “kiếm tiền” từ bạc bằng cách duy trì:

▪️Vị thế mua bạc vật chất tại London, và

▪️Vị thế bán hợp đồng tương lai trên COMEX.

Cấu trúc này cho phép họ thu carry: chênh lệch contango bao gồm chi phí lưu kho, lãi suất và phí tài trợ. Giao dịch vận hành trơn tru suốt nhiều năm vì London đóng vai trò là “bể chứa linh hoạt” với nguồn bạc sẵn có, có thể điều chuyển để đáp ứng nhu cầu giao hàng tại Mỹ.

Hiện tại, giao dịch này không còn hấp dẫn, chủ yếu vì người mua ngày càng muốn bạc vật chất giao ngay, thay vì tiếp xúc qua giấy tờ. Bằng chứng của sự thay đổi này thể hiện ở:

▪️Khối lượng giao nhận vật chất trên COMEX tăng lên.

▪️Tồn kho bạc sẵn có tại London suy giảm.

Trong lịch sử, London là kho dự trữ có khả năng đáp ứng linh hoạt các yêu cầu giao hàng. Kho dự trữ đó nay đã suy kiệt tới mức free float gần như bằng 0. Gần như mọi ounce bạc tại London đều đã được cam kết hợp đồng ở nơi khác.

Phần lớn lượng kim loại đã cam kết này đang được dùng để bảo chứng cho nghĩa vụ ETF, vốn tiếp tục tăng khi nhu cầu đầu tư gia tăng. Hệ quả là “nhà kho bạc dư thừa” từng được rút ra để cấp cho COMEX nay gần như trống rỗng.

III. Cấu trúc thị trường

COMEX

COMEX tập hợp cả bên mua lẫn bên bán, chủ yếu đóng vai trò kênh giao nhận hơn là nhà cung cấp sơ cấp:

▪️Bên mua gồm các nhà đầu cơ, nhưng quan trọng hơn là người dùng công nghiệp—những nhà sản xuất lớn định kỳ nhận giao hàng. Mô hình nhu cầu của họ lớn nhưng ổn định và có thể dự đoán suốt nhiều năm.

▪️Bên bán chủ yếu là các ngân hàng bullion đại diện cho nhà sản xuất, phòng hộ sản lượng của khách hàng trong bối cảnh các mỏ vẫn đang hoạt động.

Trong nhiều thập kỷ, hệ thống vận hành êm ái vì các ngân hàng có thể phòng hộ sản xuất với niềm tin rằng tồn kho London luôn có thể bù đắp bất kỳ khoảng trống thanh khoản nào.

IV. Dịch chuyển trong nhu cầu vật chất

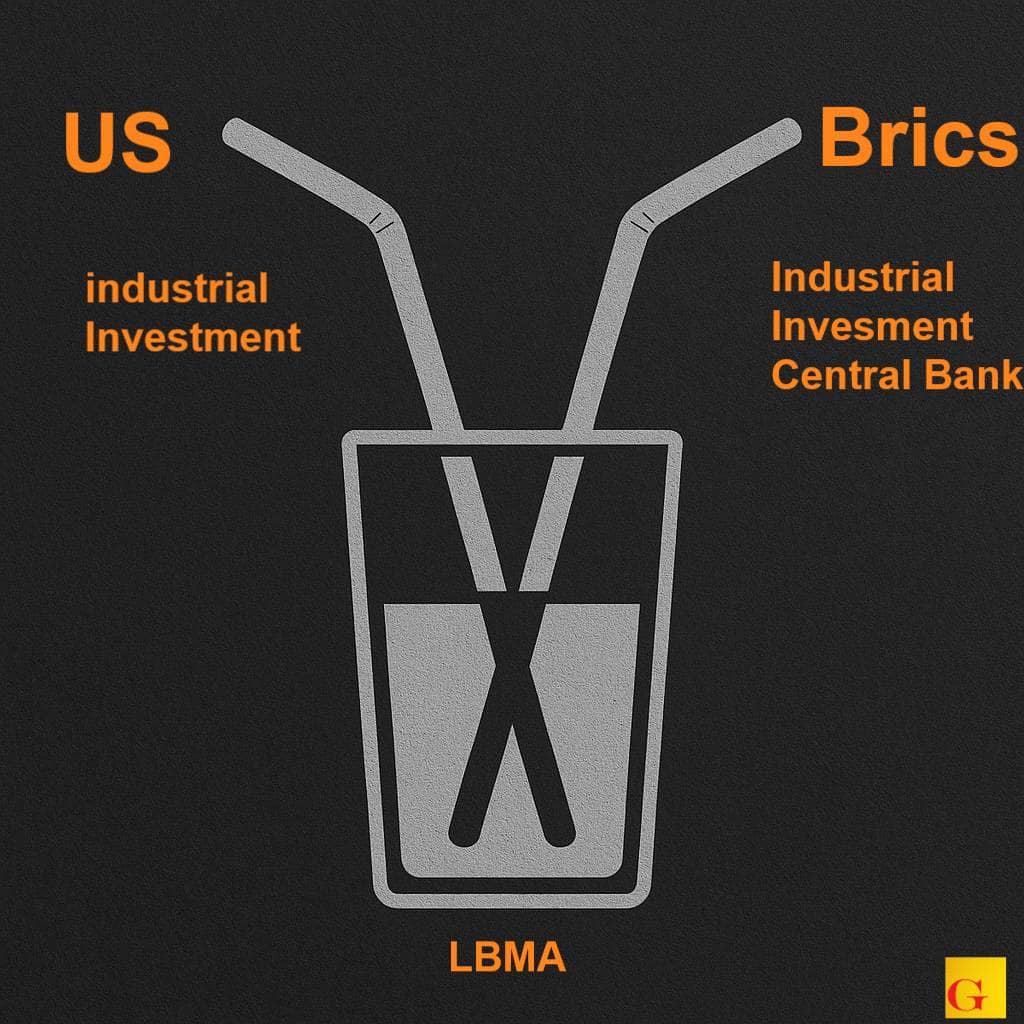

Nhu cầu từ khối BRICS

Một người mua vật chất mới đã xuất hiện trên thị trường toàn cầu: khối BRICS, đặc biệt là Trung Quốc và Ấn Độ. Các bên này mua bạc trực tiếp trên thị trường vật chất và rút khỏi tồn kho London không thông qua hợp đồng tương lai. Kim loại được mua sẽ được giao ngay.

Điều này tạo ra một dòng rút thứ hai từ London, đúng vào lúc giao hàng tại Mỹ đang tăng tốc.

Nhu cầu từ Hoa Kỳ

Hoa Kỳ chịu hai áp lực riêng biệt:

1. Nhu cầu công nghiệp liên tục, hiện đang tăng nhanh.

2. Nhu cầu mua trước do thuế quan, khi các nhà sản xuất lo ngại thuế sắp áp và đẩy nhiều năm mua sắm sang thị trường giao ngay, thay vì chờ các hợp đồng tương lai.

Hành vi này rõ rệt trong giai đoạn được gọi là “tariff tantrum” sau ngày Liberation Day. Các tập đoàn công nghiệp như General Electric đã chọn chốt và lưu kho nguồn cung ngay lập tức, thay vì phụ thuộc vào các hợp đồng tương lai dễ bị rủi ro bởi bất định thuế quan.

Nhu cầu bổ sung tại Mỹ hiện còn bao gồm:

▪️Dòng vốn ETF bạc gia tăng do nhận thức lạm phát cao hơn.

▪️Việc bạc được tái phân loại là khoáng sản chiến lược.

▪️Khả năng tham gia của các chủ thể có chủ quyền của Mỹ trong việc tích lũy nguồn cung vật chất.

Tất cả các áp lực này đều dẫn qua giao hàng trên COMEX và cuối cùng rút từ tồn kho London.

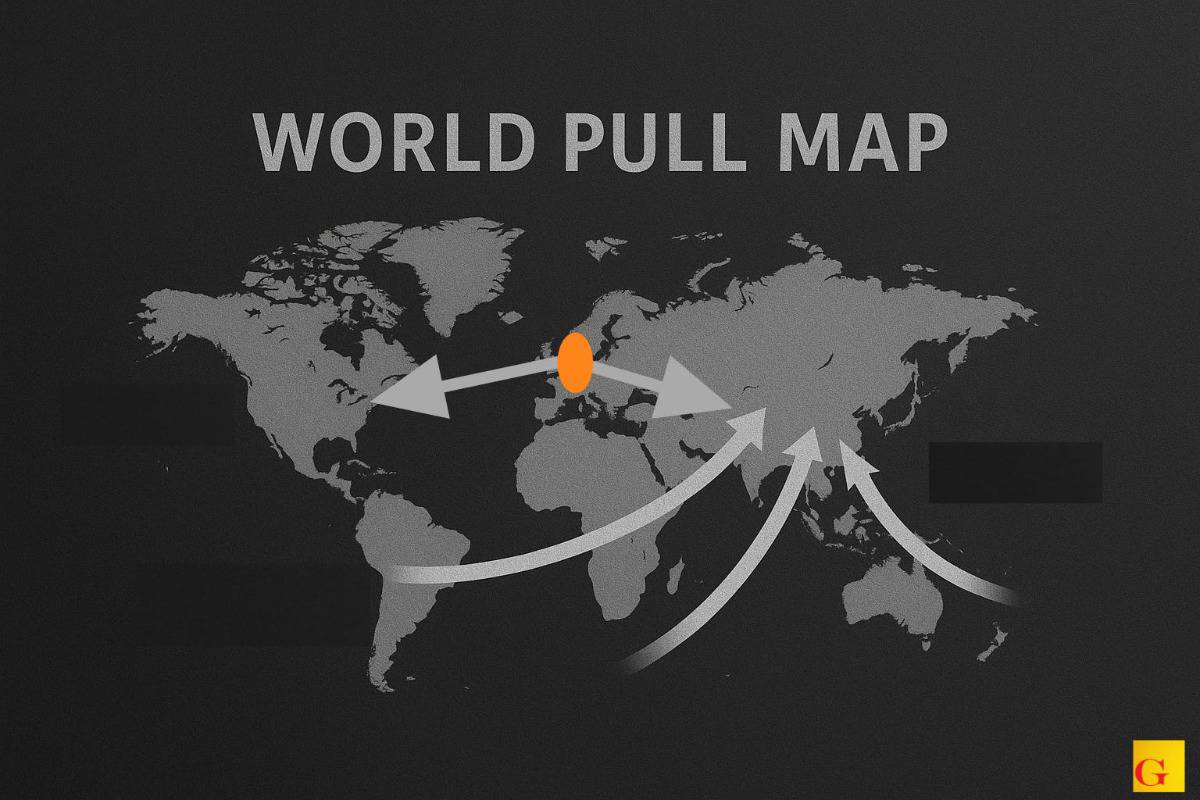

V. London: “Bể trung gian” đang co rút

Ở trung tâm hệ thống là London, nơi từng có nguồn bạc trên mặt đất dồi dào, nay đang cạn kiệt nhanh chóng.

Cả Hoa Kỳ và khối BRICS đều rút kim loại trực tiếp từ “bể” này—được ví như hai ống hút cùng hút từ một kho đang thu nhỏ.

Nguồn bổ sung không theo kịp tốc độ rút ra. Đáng chú ý, các ngân hàng bullion không còn cơ chế thay thế hiệu quả:

▪️Bạc không thể cho thuê từ ngân hàng trung ương như vàng.

▪️Không tồn tại kho dự trữ bullion chiến lược để bắc cầu khi thiếu hụt.

▪️Sản lượng mỏ không tăng đủ để bù đắp nhu cầu leo thang.

▪️Phần lớn nguồn cung mới đã được bán trước.

VI. “Đánh chặn” từ mỏ – Nguồn cung thượng nguồn bị gián đoạn

Trong hơn một thập kỷ, Trung Quốc đã có chiến lược khóa nguồn bạc ngay từ giai đoạn trước tinh luyện bằng cách mua:

Tinh quặng bạc: vật liệu mua trực tiếp từ mỏ trước khi xử lý cuối cùng.

Thỏi doré: hợp kim thô của vàng và bạc trước khi tách và tinh luyện.

Bằng việc mua vật liệu trước khi trở thành kim loại sẵn sàng cho thị trường, Trung Quốc đã đánh chặn dòng cung từ rất sớm, trước khi chúng có thể đến các sở giao dịch toàn cầu.

Khi các ngân hàng bullion hiện nay liên hệ với các khách hàng khai khoáng truyền thống để tìm nguồn thay thế, họ thường nhận được cùng một câu trả lời:

▪️Tinh quặng đã bán trước.

▪️Thỏi doré đã được phân bổ sẵn.

Dòng sản lượng tương lai đã được cam kết theo hợp đồng.

Điều này đã tạo ra một sự đứt gãy mang tính cấu trúc trong các mạng lưới cung ứng truyền thống—những mạng lưới từng nuôi sống hoạt động của các ngân hàng bullion trong quá khứ.

--------------------------------------------

Trong chu kỳ kinh tế, dòng tiền đầu tư được luân chuyển giữa các loại tài sản đầu tư khác nhau để tối đa hóa lợi nhuận. Hiện nay Sở giao dịch hàng hóa VN mới được cấp phép liên thông trên thị trường hàng hóa quốc tế và đầu tư trực tiếp trên các sàn hàng hóa thế giới, với các sản phẩm thiết yếu như là: Đồng, Bạc, Cà phê, Đường, Nông sản ...

Nhà đầu tư có thể tham gia giao dịch trực tiếp trên thị trường hàng hoá của Bô Công Thương. Với nhiều ưu điểm như: Mua bán 2 chiều, T0, miễn lãi margin ... Liên hệ với tôi qua số Zalo ở phần tên tác giả để hợp tác và nhận các tư vấn tốt nhất về thị trường hàng hoá

Mobile/zalo: 033 796 8866