Thị trường kim loại quý tiếp tục diễn biến đầy biến động vào thứ Sáu, với giá bạc vượt mốc 80 đô la một ounce trong phiên giao dịch nội bộ, trong khi giá vàng vẫn duy trì đà tăng. Biên độ dao động giá hàng ngày – hiện đang ở mức từ 3 đến 5 đô la đối với bạc – thể hiện sự khác biệt đáng kể so với các chuẩn mực lịch sử và phản ánh sự tương tác phức tạp giữa sự bất ổn kinh tế vĩ mô, kỳ vọng về chính sách tiền tệ và những hạn chế mới nổi về phía nguồn cung.

Sự gia tăng biến động này dường như mang tính cấu trúc hơn là nhất thời, xuất phát từ căng thẳng địa chính trị, sự khác biệt trong chính sách của các ngân hàng trung ương và sự mất cân bằng cung cầu ngày càng rõ rệt trên thị trường bạc vật chất. Những người tham gia thị trường nên dự đoán giá cả sẽ tiếp tục bất ổn khi những yếu tố gây áp lực này vẫn còn tồn tại.

Dữ liệu thị trường lao động và những tác động đến chính sách tiền tệ

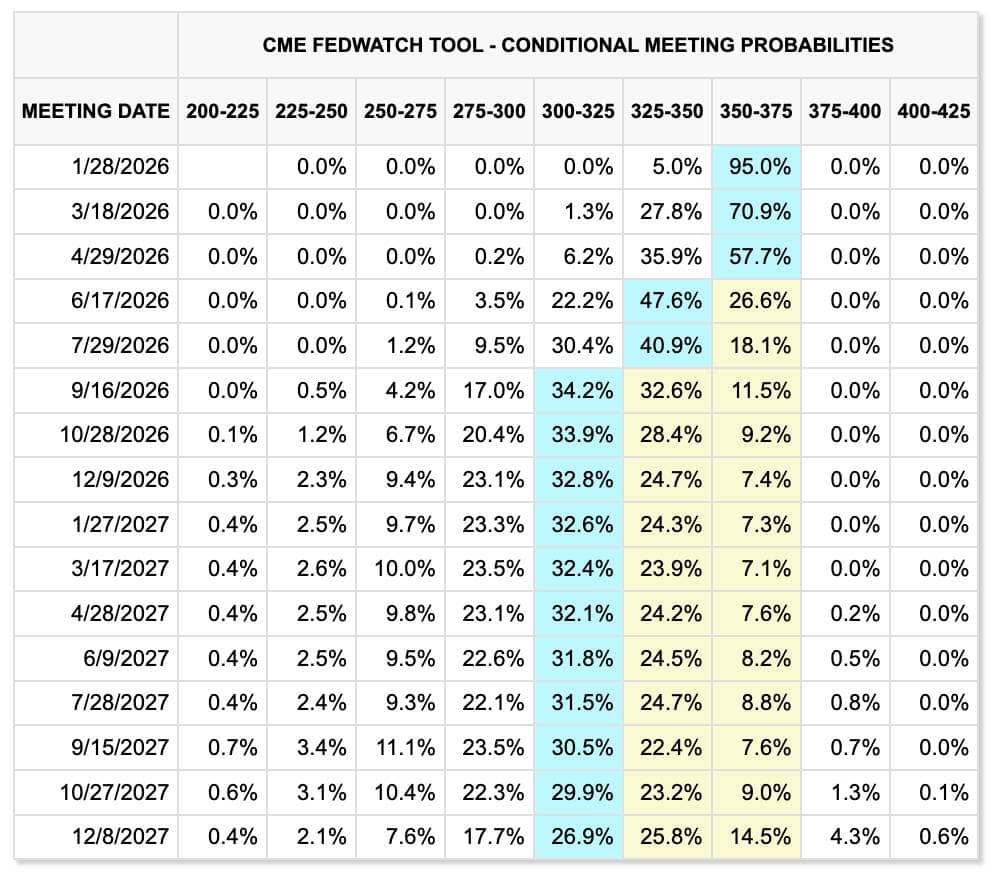

Báo cáo việc làm tháng 12 hôm thứ Sáu cho thấy số liệu việc làm thấp hơn so với dự báo của giới chuyên gia, về mặt lý thuyết củng cố luận điểm về việc Cục Dự trữ Liên bang (Fed) sẽ giảm lãi suất trong tương lai. Tuy nhiên, thị trường tương lai cho thấy phản ứng tức thời rất ít đối với dữ liệu này, với giá cả cho các đợt cắt giảm lãi suất sắp tới vẫn tương đối không thay đổi tính đến giữa ngày giao dịch.

Phản ứng khá im lặng này cần được xem xét kỹ lưỡng hơn. Đường cong lợi suất tương lai có thể đang đánh giá thấp xác suất nới lỏng chính sách, xét đến ý định ngày càng rõ ràng của chính quyền sắp tới về vai trò lãnh đạo của Cục Dự trữ Liên bang. Với tiến độ bổ nhiệm chủ tịch Fed mới của Tổng thống Trump đang được đẩy nhanh, những người tham gia thị trường có thể cần phải điều chỉnh lại kỳ vọng của họ về tốc độ và quy mô của những thay đổi chính sách.

Chính sách tiền tệ phi truyền thống: Mối tương tác giữa Bộ Tài chính và Cục Dự trữ Liên bang.

Thông báo hôm thứ Năm về chương trình mua trái phiếu thế chấp trị giá 200 tỷ đô la của chính quyền Trump đánh dấu một bước phát triển đáng chú ý trong mối quan hệ đang thay đổi giữa các cơ quan tài chính và tiền tệ. Mặc dù sáng kiến này nhằm mục đích giảm lãi suất thế chấp—điều thường được thực hiện thông qua các hoạt động trên bảng cân đối kế toán của Cục Dự trữ Liên bang—nhưng quyết định thực hiện chính sách này thông qua Bộ Tài chính đánh dấu một sự khác biệt so với các ranh giới thể chế thông thường.

Hành động này đặt ra những câu hỏi quan trọng về việc phân bổ trách nhiệm chính sách tiền tệ trong tương lai. Mặc dù việc mô tả đây là sự tích hợp hoàn toàn các chức năng của Bộ Tài chính và Cục Dự trữ Liên bang còn quá sớm, nhưng việc chính quyền sẵn sàng can thiệp trực tiếp vào thị trường lãi suất trước khi có những thay đổi chính thức trong ban lãnh đạo Fed cho thấy một cách tiếp cận tài chính chủ động hơn đối với các điều kiện tài chính.

Điều này có ý nghĩa quan trọng đối với kim loại quý. Nếu chính quyền tiếp tục theo đuổi các chính sách nới lỏng ngoài các kênh truyền thống của ngân hàng trung ương, lãi suất thực có thể phải chịu áp lực giảm bất kể lãi suất chính sách chính thức của Fed – một kịch bản thường hỗ trợ giá vàng và bạc trong lịch sử.

Các kịch bản giá bạc của Bank of America: Phân tích tỷ lệ lịch sử

Ấn phẩm nghiên cứu gần đây của Bank of America đã thu hút sự chú ý đáng kể với dự báo về giá bạc tiềm năng dao động từ 135 đến 309 đô la mỗi ounce. Hiểu rõ phương pháp luận đằng sau những con số này là điều cần thiết để diễn giải đúng đắn.

Phân tích này dựa trên diễn biến tỷ lệ vàng/bạc trong quá khứ hơn là các yếu tố cơ bản về phía cung. Hiện đang giao dịch quanh mức 59, tỷ lệ vàng/bạc cao hơn nhiều so với mức thấp nhất trong chu kỳ lịch sử, cho thấy tiềm năng giảm tỷ lệ nếu các mô hình trong quá khứ lặp lại.

Khung phân tích của Bank of America coi bạc chủ yếu là một hình thức đòn bẩy cho luận điểm đầu tư vào vàng chứ không phải là một loại tài sản độc lập. Các kịch bản giá dự kiến được rút ra từ hai mốc tham chiếu lịch sử:

▪️Kịch bản trung bình (135 USD/ounce): Giả định tỷ lệ nén ở mức 32, tương ứng với mức thấp nhất của chu kỳ năm 2011. Kịch bản này cho thấy bạc có hiệu suất vượt trội đáng kể so với vàng nhưng vẫn nằm trong phạm vi của những thập kỷ gần đây.

▪️Kịch bản tồi tệ nhất (309 USD/ounce): Dự báo tỷ lệ nén xuống 14, tương đương với mức cực đoan năm 1980. Kết quả này sẽ đòi hỏi những điều kiện đặc biệt—có khả năng liên quan đến sự bất ổn tiền tệ nghiêm trọng hoặc gián đoạn nguồn cung cơ bản.

Điều đáng chú ý là trong phân tích của Bank of America, họ không xem xét rõ ràng các hạn chế về nguồn cung vật chất đang nổi lên hiện nay ở các khu vực tiêu thụ chính. Sự thiếu sót này rất quan trọng, vì nó cho thấy ngân hàng coi sự điều chỉnh về mức trung bình là động lực chính chứ không phải là sự mất cân bằng cụ thể của thị trường.

Áp lực chuỗi cung ứng mới nổi: Bằng chứng từ châu Á

Những diễn biến gần đây trong việc thu mua bạc vật chất cung cấp bằng chứng thuyết phục về điều kiện thị trường đang thắt chặt, đặc biệt là trong các ngành sản xuất của châu Á. Các báo cáo về việc các thực thể Trung Quốc và Ấn Độ liên hệ với các nhà sản xuất nhỏ ở Mỹ Latinh với mức giá chào bán cao hơn 8-10 đô la so với giá giao ngay COMEX cho thấy sự sai lệch đáng kể so với hoạt động thị trường bình thường.

Sự tham gia của các nhà mua hàng Trung Quốc ban đầu cho thấy sự gián đoạn nguồn cung cục bộ trong thị trường nội địa Trung Quốc. Tuy nhiên, sự xuất hiện sau đó của các nỗ lực thu mua tương tự từ các nhà sản xuất tấm pin mặt trời Ấn Độ cho thấy sự căng thẳng trên toàn chuỗi cung ứng.

Theo các nguồn tin trong ngành, những thách thức về nguồn cung của ngành năng lượng mặt trời Ấn Độ bắt nguồn trực tiếp từ nhu cầu của Trung Quốc đang hấp thụ hết nguồn cung toàn cầu, khiến "Ấn Độ khó có được nguyên liệu thô cần thiết cho sản xuất". Mặc dù điều này chưa gây ra tình trạng thiếu hụt nghiêm trọng ở Ấn Độ như những gián đoạn hồi tháng 10, nhưng việc đấu thầu giá cao cho thấy các nhà tiêu dùng công nghiệp đang ngày càng lo ngại về nguồn cung trong tương lai.

Sự phát triển này mang theo những hệ quả quan trọng:

▪️Xác nhận nhu cầu công nghiệp: Việc người tiêu dùng công nghiệp nhạy cảm về giá sẵn sàng trả mức giá cao hơn đáng kể chứng minh những lo ngại về nguồn cung thực tế và cho thấy các lựa chọn thay thế hạn chế trong các ứng dụng quan trọng.

▪️Mở rộng địa lý: Áp lực nguồn cung không còn chỉ giới hạn ở một thị trường duy nhất mà đang xuất hiện đồng thời trên nhiều khu vực tiêu thụ khác nhau — Trung Quốc, Ấn Độ và trước đây là London — cho thấy sự mất cân bằng mang tính hệ thống chứ không phải cục bộ.

▪️Sự khác biệt trong quá trình xác định giá: Mức chênh lệch đáng kể so với giá giao dịch trên sàn cho thấy sự phân hóa ngày càng tăng giữa thị trường giấy tờ và thị trường vật chất, một xu hướng thường báo trước những điều chỉnh giá đáng kể.

Bối cảnh lịch sử: Nghịch lý thâm hụt ngân sách năm 2022-2024

Tình hình hiện tại gợi nhớ đến giai đoạn 2022-2024, khi giá bạc bất ngờ giảm xuống dưới 20 đô la một ounce bất chấp tình trạng thiếu hụt nguồn cung kéo dài. Sự kiện lịch sử này mang đến những bài học quan trọng về mối quan hệ giữa các yếu tố cơ bản về cung cầu và sự hình thành giá cả.

Thâm hụt cơ cấu không ngay lập tức dẫn đến tăng giá tương ứng. Một số yếu tố có thể làm chậm quá trình điều chỉnh thị trường:

▪️Lượng hàng tồn kho dự trữ: Lượng hàng tồn kho tích lũy trên mặt đất có thể tạm thời đáp ứng nhu cầu gia tăng, che giấu sự thiếu hụt thực tế cho đến khi lượng hàng tồn kho giảm xuống mức nguy hiểm.

▪️Cơ chế xác định giá: Thị trường phái sinh giao dịch trên sàn có thể chi phối quá trình hình thành giá ngắn hạn ngay cả khi không liên quan đến thực tế thị trường vật chất, đặc biệt khi dòng vốn tài chính lấn át tín hiệu cầu vật chất.

▪️Sự chậm trễ trong việc nhận biết: Các bên tham gia thị trường có thể cần thời gian và bằng chứng tích lũy trước khi điều chỉnh khung định giá của họ để phản ánh những thay đổi trong điều kiện cơ bản.

Sự xuất hiện dần dần của các hạn chế về nguồn cung—được thể hiện qua các khó khăn hiện tại trong việc đấu thầu và thu mua—cho thấy thị trường bạc có thể đang chuyển từ giai đoạn mà hàng tồn kho che giấu sự thiếu hụt sang giai đoạn mà sự khan hiếm vật chất ngày càng ảnh hưởng đến việc xác định giá cả.

Ý nghĩa đầu tư và các yếu tố rủi ro cần xem xét

Sự kết hợp của các yếu tố hiện đang tác động đến thị trường bạc tạo ra một hồ sơ rủi ro-lợi nhuận phức tạp cho các nhà đầu tư:

▪️Phần bù biến động: Biên độ dao động giá hàng ngày hiện tại từ 3-5 đô la Mỹ, chiếm khoảng 4-6% giá giao ngay, tạo ra cả cơ hội và rủi ro cho việc quản lý vị thế. Nhà đầu tư nên điều chỉnh quy mô vị thế phù hợp với chế độ biến động này.

▪️Rủi ro nguồn cung bất đối xứng: Mặc dù các kịch bản dựa trên tỷ lệ của Bank of America cung cấp các tiêu chuẩn hữu ích, nhưng chúng có thể đánh giá thấp tiềm năng tăng trưởng nếu các hạn chế về nguồn cung vật chất trở nên nghiêm trọng hơn. Việc người dùng công nghiệp trả thêm 8-10 đô la cho sản lượng tương lai cho thấy giá có thể cần phải tăng đáng kể để phân bổ nhu cầu.

▪️Sự bất ổn về chính sách: Cách tiếp cận phi truyền thống của chính quyền Trump đối với chính sách tiền tệ và tài khóa tạo ra thêm sự bất ổn. Việc Bộ Tài chính can thiệp trực tiếp vào thị trường lãi suất có thể gây ra những tác động khó lường đối với lãi suất thực và giá trị kim loại quý.

▪️Yếu tố thời gian: Kinh nghiệm giai đoạn 2022-2024 cho thấy sự mất cân bằng cơ bản có thể kéo dài trong thời gian dài trước khi giá cả điều chỉnh. Các nhà đầu tư nên chuẩn bị cho sự biến động liên tục và khả năng mất kết nối ngắn hạn giữa các yếu tố cơ bản và giá cả.

Kết luận: Quá trình chuyển đổi cấu trúc đang diễn ra

Thị trường bạc dường như đang trải qua một quá trình chuyển đổi cấu trúc từ giai đoạn thiếu hụt nguồn cung tích lũy mà hầu như không được chú ý sang giai đoạn mà các hạn chế vật chất ngày càng ràng buộc hành vi thị trường. Sự xuất hiện của hoạt động thu mua mạnh mẽ với mức giá cao hơn đáng kể ở nhiều khu vực tiêu thụ khác nhau thể hiện một sự thay đổi về chất lượng trong động lực thị trường.

Mặc dù các kịch bản giá dựa trên tỷ lệ của Bank of America cung cấp các khuôn khổ phân tích hữu ích, nhưng chúng có thể không nắm bắt đầy đủ tác động tiềm tàng của những diễn biến về phía cung. Việc người tiêu dùng công nghiệp sẵn sàng đặt trước sản lượng tương lai với mức giá cao hơn đáng kể cho thấy mối lo ngại thực sự về nguồn cung vật chất - những lo ngại mà nếu được xác thực, có thể đẩy giá xuống thấp hơn nhiều so với mức được dự đoán bởi phân tích tỷ lệ lịch sử.

Đối với các nhà đầu tư và những người tham gia thị trường, môi trường hiện tại đòi hỏi sự chú ý cẩn thận đến cả các chỉ báo truyền thống và các tín hiệu mới nổi từ thị trường vật chất. Sự biến động đặc trưng cho giao dịch gần đây có thể phản ánh việc thị trường đang phải vật lộn với những thay đổi cơ bản này, và dự kiến sẽ tiếp tục kéo dài khi tình hình cung cầu tiếp tục diễn biến.

Việc tiếp tục theo dõi các diễn biến của thị trường vật chất—đặc biệt là các mô hình thu mua, các hạn chế về nguồn cung theo khu vực và hành vi của người tiêu dùng công nghiệp nhạy cảm về giá—sẽ rất cần thiết để hiểu được quá trình chuyển đổi cấu trúc này sẽ diễn ra như thế nào trong những tháng tới.

Cơ hội đầu tư Bạc sàn Comex - Qua Sở hàng hoá VN

Bạc vẫn là đầu tàu khi duy trì đà tăng rất mạnh sau breakout, cấu trúc giá chưa xuất hiện tín hiệu phân phối rõ ràng; tuy nhiên biên độ đã mở rộng nhanh, nên tuần tới nhiều khả năng xuất hiện nhịp rung lắc/điều chỉnh kỹ thuật ngắn hạn để hấp thụ lực mua mới.

-------------------------------------------

Trong chu kỳ kinh tế, dòng tiền đầu tư được luân chuyển giữa các loại tài sản đầu tư khác nhau để tối đa hóa lợi nhuận. Hiện nay Sở giao dịch hàng hóa VN mới được cấp phép liên thông trên thị trường hàng hóa quốc tế và đầu tư trực tiếp trên các sàn hàng hóa thế giới, với các sản phẩm thiết yếu như là: Đồng, Bạc, Cà phê, Đường, Nông sản ...

Nhà đầu tư có thể tham gia giao dịch trực tiếp trên thị trường hàng hoá của Bô Công Thương. Với nhiều ưu điểm như: Mua bán 2 chiều, T0, miễn lãi margin ... Liên hệ với tôi qua số Zalo ở phần tên tác giả để hợp tác và nhận các tư vấn tốt nhất về thị trường hàng hoá

Mobile/zalo: 033 796 8866