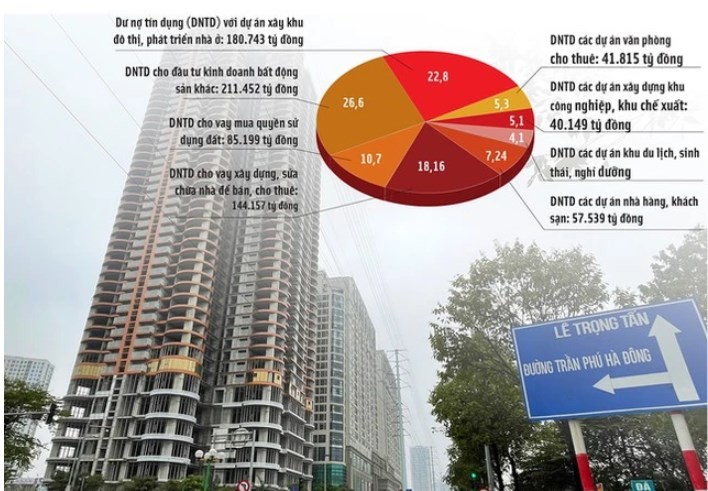

Thông cáo 12/TC-BXD, ngày 19/1/2023 của Bộ Xây dựng về việc công bố thông tin về nhà ở và thị trường bất động sản quý IV năm 2022 và cả năm 2022, đã viết: “Theo báo cáo của Ngân hàng Nhà nước Việt Nam: Tính đến 31/12/2022 dư nợ tín dụng đối với hoạt động kinh doanh bất động sản là ~800.000 tỷ đồng.” Khoản dư nợ này được liệt kê thành 8 loại gồm: (1) đầu tư xây dựng khu đô thị, dự án phát triển nhà ở 180.743 tỷ; (2) văn phòng (cao ốc) cho thuê 41.815 tỷ; (3) xây dựng khu công nghiệp, khu chế xuất 40.149 tỷ; (4) du lịch, sinh thái, nghỉ dưỡng 32.660 tỷ; (5) nhà hàng, khách sạn đạt 57.539 tỷ; (6) xây dựng, sửa chữa nhà để bán, cho thuê đạt 144.157 tỷ; (7) mua quyền sử dụng đất đạt 85.199 tỷ; và ( 8 ) đầu tư kinh doanh bất động sản khác đạt 211.452 tỷ.

Phát biểu của Thống đốc Ngân hàng Nhà nước trong Hội nghị Tín dụng Bất động sản ngày 08/02/2023: “Ngành Ngân hàng đã quan tâm và dành một lượng vốn lớn cho lĩnh vực bất động sản, tỷ trọng tín dụng BĐS ở mức 21,2%, ba năm qua đều có sự tăng trưởng cao.” Với khoảng 12 triệu tỷ đồng dư nợ cho toàn nền kinh tế thì tín dụng cho bất động sản vào khoảng 2,5 triệu tỷ đồng, cao hơn con số trong Thông cáo của Bộ Xây dựng cũng được cung cấp bởi NHNN hơn 1,7 triệu tỷ đồng.

Như vậy, 1,7 triệu tỷ đồng tín dụng này gồm những khoản nào, giống hay khác gì 8 nhóm nêu trên và tại sao lại có sự khác nhau lớn như vậy (số mới gấp hơn ba lần số trước đó hơn một tháng)?

-------------------------------------------------

Cập nhật:

Tôi đã tìm được câu trả lời cho con số 1,7 triệu tỷ đồng. Theo Báo cáo của Vụ tín dụng, NHNN: “Dư nợ tín dụng BĐS tập trung vào mục đích tiêu dùng/tự sử dụng chiếm 68% và dư nợ đối với hoạt động kinh doanh BĐS chiếm tỷ trọng 32% dư nợ tín dụng lĩnh vực BĐS.”

Xét về ý nghĩa kinh tế và xã hội con số này càng cao thì chứng tỏ khả năng tiếp cận tín dụng để có nhà ở của người dân càng dễ dàng (như vậy là tốt). Hơn 1,7 triệu tỷ đồng, tương đương với hơn 18% GDP năm 2022. So với 108 quốc gia có thống kê về dư nợ mua nhà (mortgage loan) của Helgi Calculation vào năm 2016, mức của Việt Nam xếp khoảng 40 (xu hướng chung, các nước phát triển hơn thì cao hơn), cao hơn đáng kể so với Thái Lan, Philippin và Indonesia.

Trong khoảng 1,7 triệu tỷ này có những khoản vay cho mục đích đầu cơ/đầu tư của các cá nhân, nhưng nhìn chung, đây là một chỉ tiêu tốt. Do vậy, không hiểu sao thiếu vắng trong các báo cáo và các cơ quan liên quan có vẻ khá rụt rè với con số này.