Nhớ lại cách đây hơn một năm, khoảng tháng 12 năm 2021, khi tin đồn rộ lên rằng Sygenta chấm dứt hợp động hợp tác hơn 30 năm với LTG thì trên sàn, lượng bán tháo cổ phiếu đã tăng mạnh. Bởi 90% NĐT cho rằng, mất Sygenta, một tập đoàn hóa chất hàng đầu thế giới thì LTG sẽ đi về nơi xa, thậm chí thua lỗ thảm hại.

Vào thời điểm đó, tôi đã phân tích kỹ lưỡng và đưa ra nhận xét rằng, chỉ có thời gian mới có thể biết được sự chấm dứt này là lợi hay hại. Bởi NĐT thì cho rằng LTG cần Sygenta, trong khi đó BLĐ LTG thì lại có tư duy ngược lại đó là Sygenta cần LTG, chứ LTG không nhất thiết cần Sygenta. Sau hơn một năm câu nói của BLĐ LTG đã hoàn toàn chính xác.

Bởi hôm nay tôi phải ngồi xem lại tất cả các công ty trong danh mục và hơn 300 công ty trên sàn để cố gắng tìm ra những công ty có khả năng tăng trưởng mạnh trong 5 năm tiếp theo.

Thứ tự rồi cũng đến LTG, nó làm tôi thực sự ngạc nhiên rằng Lợi nhuận của LTG không những chẳng sút giảm một gram nào mà còn tăng trưởng đầy ấn tượng sau khi chia tay Sygenta.

Cụ thể, lãi gộp 2022 đạt 2,148 tỷ, tăng khá so với 1,962 tỷ trong năm 2021. Như vậy, rõ ràng, thiếu vắng Sygenta đã chẳng thể làm khó LTG. Khi đi vào chi tiết hơn tôi lại càng ngạc nhiên hơn, bởi không những không làm khó mà LTG còn tăng trưởng ấn tượng trong mảng thuốc BVTV, mảng mà ai cũng nghĩ rằng, thiếu Sygenta thì LTG sẽ điêu đứng.

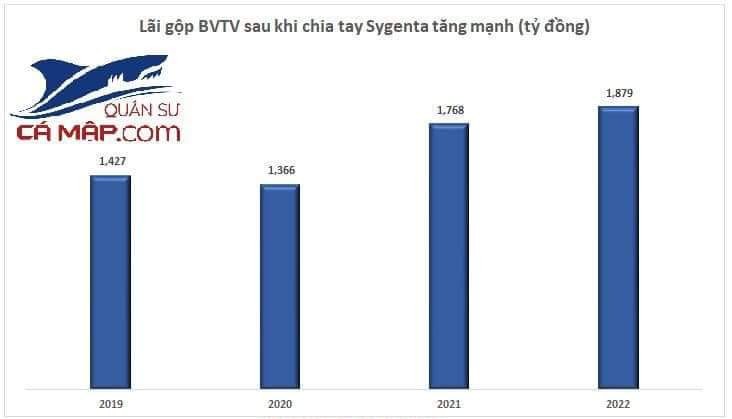

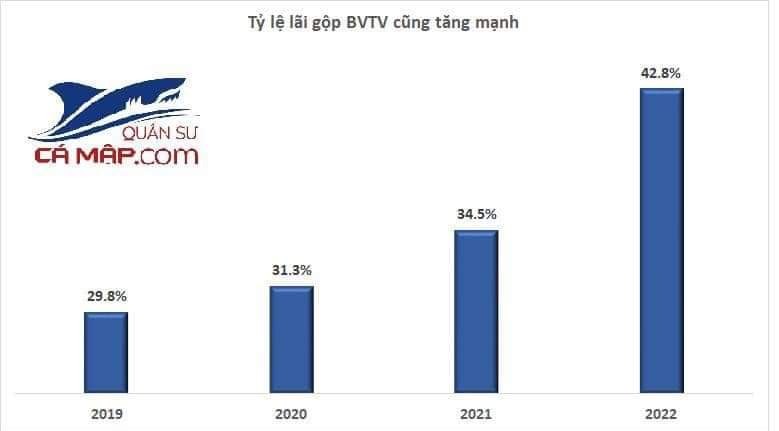

Trong năm 2022, doanh thu mảng BVTV giảm từ 5,120 tỷ xuống còn 4,393 tỷ đồng, giảm khá mạnh. Đây chính là tác động một phần đến từ việc sản phẩm Sygenta bị mất đi. Tuy nhiên cái mạnh của LTG không nằm ở sản phẩm mà là độ tín nhiệm của khách hàng, với hơn 1 triệu nông dân, là hệ thống cam kết mua hàng của nông dân, là sự truyền tải công nghệ cho nông dân, là cam kết mua giá cao cho nông dân, vân vân và vân vân. Điều này đã giúp lợi nhuận gộp của LTG không những không giảm mà còn tăng tốt từ 1,768 tỷ lên 1,879 tỷ. Tỷ lệ lãi gộp qua đó cũng tăng cao từ 34.5% lên 42.8%.

Điều đó chúng tỏ, bán ít hơn những lãi nhiều hơn. Bởi nếu với tỷ trọng lãi gộp này, doanh thu của LTG đạt lại mức cũ khi còn hợp tác với Sygenta là 5120 tỷ thì lãi gộp sẽ tăng lên mức hơn 2,100 tỷ đồng. Và tôi tin rằng, điều đó sẽ sớm xảy ra thậm chí còn vượt xa doanh thu thời còn bắt tay với Sygenta.

Nếu nhìn vào các chart bên dưới bạn sẽ không khỏi ngạc nhiên và trầm trồ lên rằng, "ồ thì ra chia tay với Sygenta lại tốt hơn nữa". Điều đó nó thể hiện giá trị của Lộc Trời và con đường đi của công ty trong dài hạn, đó là trở thành một tập đoàn dịch vụ nông nghiệp công nghệ cao. Khi đó, mức lợi nhuận của LTG sẽ là khủng khiếp.

Ngoài ra, nếu bạn nhìn kỹ vào thuyết minh báo cáo tài chính của LTG, nó sẽ làm cho bạn há hốc mồm. Thật không thể tin nổi, thật phi thường. Hơn 95% nợ vay của LTG là hoàn toàn TÍN CHẤP.

Dạ vâng, bạn không có đọc sai đâu, nó là TÍN CHẤP hoàn toàn. Tức mức độ uy tín của LTG là cực kỳ cao. Hơn nữa trong thời buổi lãi suất cao khủng khiếp như hiện nay mà LTG cũng chỉ phải chịu một mức lãi suất vay bình quân chỉ 5.48%/năm, đây là con số mà trong mơ bạn cũng không thể tưởng tượng ra. Bởi hiện tại, đi gửi cũng đã hơn 7% rồi vậy tại sao một tập đoàn lại có thể vay với mức lãi suất 5.48% đã vậy lại còn tín chấp. Đó chính là GIÁ TRỊ.

Sau khi đọc kỹ, phân tích kỹ tình hình của LTG tôi đành phải bỏ LTG vào danh sách không thể thiếu trong chiến lược 5 năm tiếp theo của quỹ. Một công ty thật tuyệt vời.

#quansucamap