Vinagame chuẩn bị niêm yết trên UPCOM vào 5/1/2023 sắp tới với mqx cổ phiếu VNZ. Tại sao không phải là HOSE mà là UPCOM, vì công ty lỗ 71 tỷ vào năm ngoái, không đủ điều kiện niêm yết trên HOSE. Tại sao một kỳ lân công nghệ đình đám một thời lại đặt thân phận của mình vào sân chơi UPCOM của những kẻ đầu cơ, khoản lỗ năm ngoái phải chăng phản ánh một sự thật rằng, VNZ chỉ còn là cái bóng của một thời huy hoàng?

Nhìn vào doanh thu, quy mô doanh thu của Vinagame là cực lớn, với doanh thu dự kiến 2022 là khoảng 10.000 tỷ. Tuy nhiên, tốc độ tăng trưởng doanh thu của VNZ đang giảm dần, chỉ còn khoảng 26% năm 2021 so với 46% trong năm 2014; điều này cho thấy ông lớn này đang già và chậm chạp đi. Khả năng thu tiền từ phí dịch vụ (hay các gamer gọi là hút máu) đã giảm mạnh, biểu hiện qua việc cung ứng quá nhiều sản phẩm nhưng tốc độ tiền thu được không theo kịp (Hình 1).

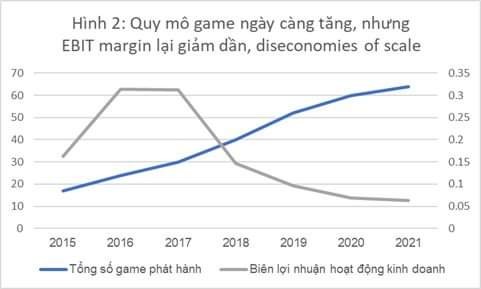

Hơn nữa, lợi thế về first-mover của VNZ đã không còn khi quy mô thị trường game VN tăng từ dưới 10 doanh nghiệp phát hành game năm 2003 đến 70.000 doanh nghiệp năm 2021. Thị trường đã trở nên cạnh tranh hơn, trong khi sản phẩm của VNZ hiện nay không tạo ra được sự khác biệt, đột phá so với những Võ Lâm Truyền Kỳ, Đột Kích, Audition, Zing Me năm xưa. Hệ quả là, biên lợi nhuận hoạt động hoạt động kinh doanh giảm dần qua các năm (Hình 2) trong quãng thời gian công ty mở rộng. Kinh tế học gọi hiện tượng này là Diseconomies of scale, càng mở rộng kinh doanh, càng không hiệu quả dẫn đến tốn chi phí.

Ngành công nghiệp game chiếm đến hơn 80% doanh thu của VNZ, câu hỏi đặt ra là: “Liệu có thể mất cái diseconomies of scale nói trên để VNZ trở lại thời vinh quang không ? “. Năm 2020 xuất hiện một bước ngoặt cho VNZ, khi mà công ty này có được cái bắt tay với ông lớn Riot game (Publisher của tựa game đình đám Liên Minh Huyền Thoại (LOL)). Chưa tìm được số liệu thống kê về users của LOL ở VN, nhưng nếu bạn từng đọc “Trên đỉnh phố Wall”, bạn sẽ thấy LOL giống câu chuyện Peter Lynch thấy con trai và đám bạn mua nhiều bánh Donuts và ông quyết định đầu tư vào Dunkin Donuts, kiếm một chiếc túi mười gang lời chục lần. Có thể so sánh LOL như Võ Lâm Truyền Kỳ, hút máu cũng không kém nhờ các in-game items. Bạn có thể quan sát sức hút của LOL bằng việc nhìn vào sự tăng trưởng của doanh thu trên mỗi tựa game của VNZ tăng lên từ 2020-2021 (Hình 1). Trong khi đó, trong năm 2020, VNZ chỉ phát hành tựa game Liên Minh Huyền Thoại Tốc Chiến, một tựa game nhỏ của LOL. Trong năm 2023, VNZ sẽ hoàn toàn phát hành tựa game LOL trên nền tảng desktop và nhiều tựa game khác sau này. Điều này sẽ mang lại nhiều nguồn thu và cơ hội kiếm tiền lớn cho VNZ, có thể kể đến là tiền mua in-game items, mở rộng tệp khách hàng mới, bản quyền phát hành các giải đấu E-sport. Đây chính là cú twist hồi xuân của một ông lớn ngành game đã 18 tuổi.

Nhưng, tăng trưởng không miễn phí, growth requires reinvestment. Hợp tác với ông lớn đẳng cấp quốc tế như Riot game đồng nghĩa với việc phải nâng cấp năng lực về công nghệ vận hàn, đầu tư vào sever service, các tiêu chuẩn sản phẩm cũng khắt khe hơn. Các game thủ ở quá khứ đã từng chán nản với các kiểu giật lag, vấn nạn hack game ở những tựa game xưa như Đột Kích, VLTK, thậm chí với PUPG cũng xuất hiện tình trạng hack, cho thấy để xứng tầm phục vụ đối tác lớn như Riot game, VNZ phải chi tiền tài trợ nâng cấp cho đội ngũ vận hành ao làng hiện tại, acquire thêm công nghệ mới. Và một điều nữa, để Riot game có thể lấp đầy khuyết điểm về differentiated products, VNZ phải thật sự chịu chi cho các dự án game mới của Riot game, phải có đủ tiềm lực tài chính vững mạnh, sẵn sàng chịu lỗ để vận hành, đốt tiền vào marketing,… Điều này thật sự rất quan trọng, vì nếu đứt gãnh giữa chừng thì coi như vỡ deal, rơi vào tay đối thủ cạnh tranh. Điển hình là bài học trắng tay của Gamota trong việc phát hành tựa game AOG-Đấu trường vinh quang.

Đây chính là nút thắt của câu chuyện, cơ hội đang hiện ra trước mắt, điều đầu tiên cần nghĩ đến là tiền đâu. Tài sản hữu hình so với quy mô vốn đầu tư khá nhỏ, không khả thi khi tiếp cận vốn vay ngân hàng (dù có vay được nhưng cũng k đủ), kênh huy động vốn truyền thống của VNZ là private capital thì đang kẹt tiền sau 1 năm trắng tay và làn sóng rút vốn khỏi các công ty công nghệ trên thế giới đang lan rộng do khủng hoảng kinh tế. Chỉ còn cách cuối cùng là niêm yết trên sàn để huy động vốn. Đây là điều tích cực, vì tiền được huy động phát hành thêm để tài trợ cho sự mở rộng của công ty, chứ không hẳn là để cổ đông hiện tại thoái vốn. Với tiềm năng tăng trưởng từ deal với Riot, và sử dụng nguồn vốn huy động từ IPO một cách hiệu quả, VNZ hoàn toàn có thể tăng trưởng mạnh và là một cổ phiếu đáng để đầu tư.

Bạn có thể nghi ngờ về điều này, có một cách để justify. Sau 1 tháng, nếu bạn thấy giá cổ phiếu tiếp tục giữ/đứng yên hoặc tăng so với giá phát hành, điều đó chứng tỏ VNZ còn tiềm năng tăng trưởng, không có shareholders nào muốn thoái vốn. Case điển hình là MWG, với giá liên tục tăng sau IPO, vì Mekong Capital lúc đó muốn sử dụng nguồn vốn huy động để mở rộng chuỗi cửa hàng, gia tăng thêm giá trị cho cổ đông hiện tại. Ngược lại với case POW, cổ phiếu rớt giá sau IPO và mất cả năm trời để quay lại giá lúc mới niêm yết, trường hợp này có thể nói là thổi phồng giá để cho cổ đông thoát hàng.