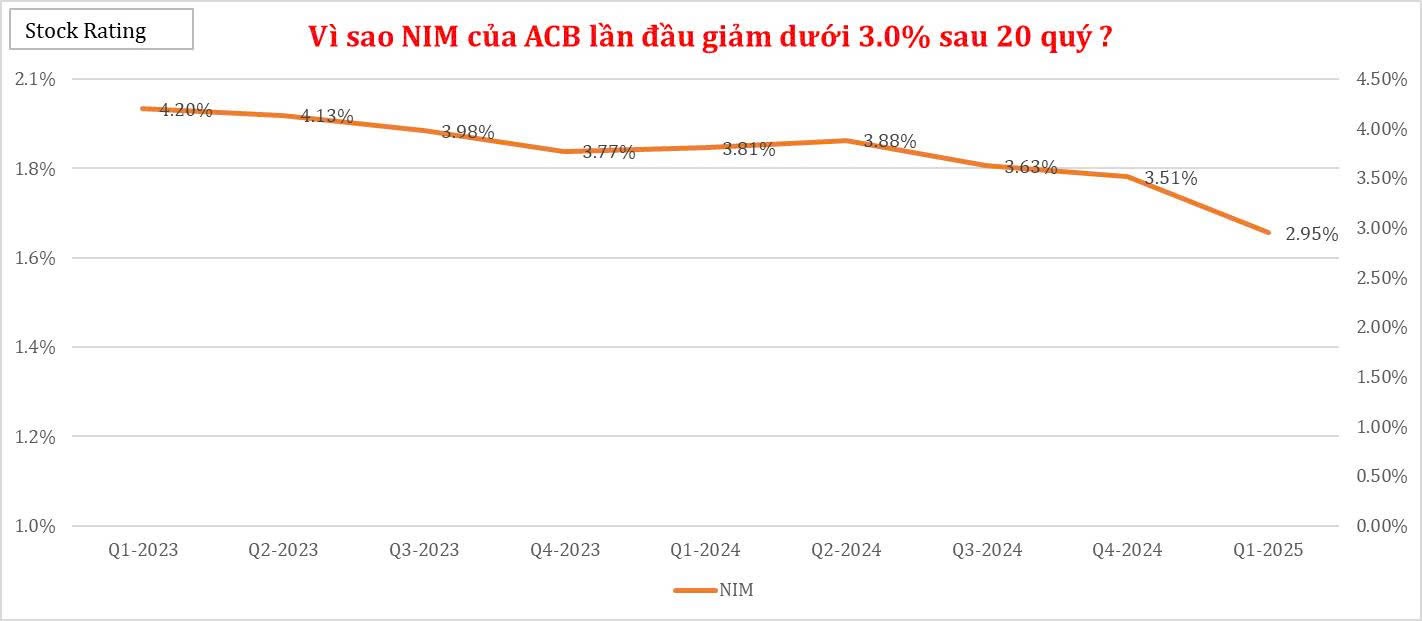

Trong Q1/2025, NIM của ACB đạt 2.95%, giảm 56 điểm cơ bản so với quý trước. Đây là mức NIM thấp nhất trong 20 quý trở lại đây, và cũng là lần đầu tiên sau nhiều năm NIM của ACB thấp hơn trung bình ngành.

Nguyên nhân chính khiến NIM của ACB giảm mạnh trong Q1/2025:

- Lợi suất tài sản sinh lời (YEA) giảm mạnh: Giảm tới 53 điểm cơ bản so với quý trước, do ACB phải giảm lãi suất cho vay để cạnh tranh trong bối cảnh cạnh tranh tín dụng gay gắt, đặc biệt ở mảng bán lẻ - vốn là thế mạnh của ACB.

- Chi phí vốn (COF) tăng nhẹ: Tăng 2 điểm cơ bản so với quý trước và tăng 26 điểm cơ bản so với cùng kỳ, một phần do tỷ lệ CASA giảm 120 điểm cơ bản so với quý trước, còn 20.8%. ACB cũng đã phát hành lượng lớn trái phiếu kỳ hạn dài để tăng nguồn vốn trung và dài hạn. Lãi suất trái phiếu thường cao hơn tiền gửi dân cư, khiến chi phí vốn bình quân tăng.

- Cơ cấu tín dụng thay đổi: Tăng trưởng tín dụng chủ yếu đến từ nhóm doanh nghiệp lớn (+9.2% YTD), trong khi nhóm SMEs và cá nhân tăng chậm, ảnh hưởng đến hiệu quả sinh lời.

- ACB vốn là ngân hàng có khẩu vị rủi ro thấp, danh mục cho vay an toàn nên NIM thường ổn định. Việc NIM giảm và thấp hơn trung bình ngành lần đầu tiên là dấu hiệu cho thấy áp lực cạnh tranh lãi suất đang ảnh hưởng rõ rệt đến hiệu quả sinh lời.

*** Chi tiết, Nhà đầu tư vui lòng xem hình minh họa đính kèm bên dưới!