Nền kinh tế Trung Quốc bất ngờ cho thấy dấu hiệu cải thiện mặc dù áp lực giảm phát vẫn tiếp diễn và tình hình việc làm suy yếu, làm dấy lên nghi ngờ mới về khả năng Bắc Kinh sẽ tiếp tục kích thích tiền tệ trong bối cảnh thuế quan Mỹ tăng cao.

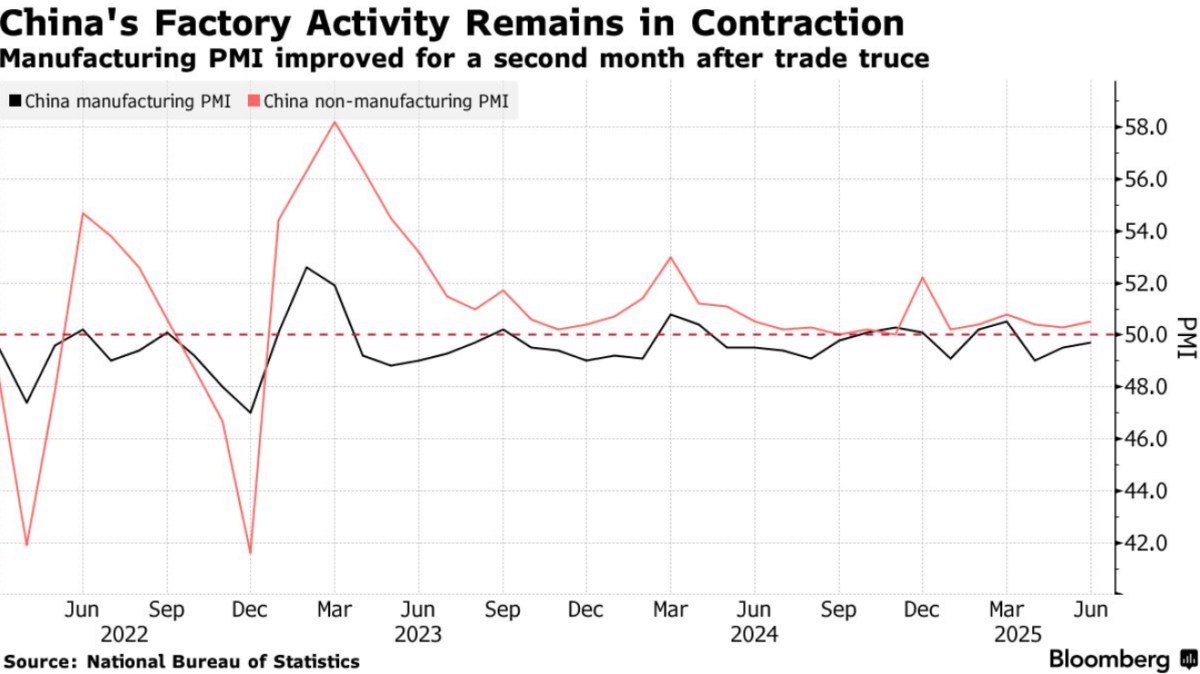

Hoạt động của các nhà máy và xây dựng đã có tháng mạnh nhất trong quý II vào tháng 6, theo các chỉ số quản lý thu mua chính thức của Trung Quốc được công bố hôm thứ Hai. Chỉ số PMI sản xuất chính thức vẫn ở mức co hẹp nhưng đã đạt 49,7 từ 49,5 trong tháng 5 — vượt dự báo cùng với chỉ số xây dựng và dịch vụ.

Tuy nhiên, đằng sau những con số tiêu đề là bức tranh phức tạp hơn của nền kinhtế lớn thứ hai thế giới, khiến thị trường không chắc chắn liệu các nhà hoạch định chính sách có thể và khi nào sẽ tăng cường các nỗ lực kích thích. Các nhà giao dịch đã giảm bớt cược vào việc nới lỏng tiền tệ thêm sau khi dữ liệu được công bố, với hợp đồng tương lai trái phiếu chính phủ 30 năm giảm tới 0,6% — mức giảm nhiều nhất trong một tháng.

"Nhìn chung, dữ liệu PMI tốt hơn cho thấy động lực vẫn khá ổn trong quý thứ hai," Michelle Lam, chuyên gia kinh tế Đại Trung Hoa tại Societe Generale SA cho biết. "Nhưng các chỉ số việc làm yếu khiến tính bền vững của sự phục hồi tiêu dùng bị đặt dấu hỏi nếu không có thêm hỗ trợ trong thời gian sau của năm."

Việc tạm dừng thuế quan với Mỹ đã dẫn đến sự phục hồi trong thương mại, góp phần vào việc cải thiện rộng rãi các đơn hàng mới cho các nhà máy, nhà thầu xây dựng và nhà cung cấp dịch vụ. Chỉ số PMI mới nhất ghi nhận tháng đầy đủ đầu tiên sau khi Bắc Kinh và Washington đồng ý tạm dừng 90 ngày trong cuộc chiến thương mại của họ.

Đồng thời, giá bán vẫn tiếp tục giảm mặc dù mức giảm đã thu hẹp ở các lĩnh vực. Hơn nữa, việc làm trong sản xuất suy yếu, minh họa cho sự yếu kém của nhu cầu trong nước và những điểm yếu vẫn ẩn náu trong thị trường lao động.

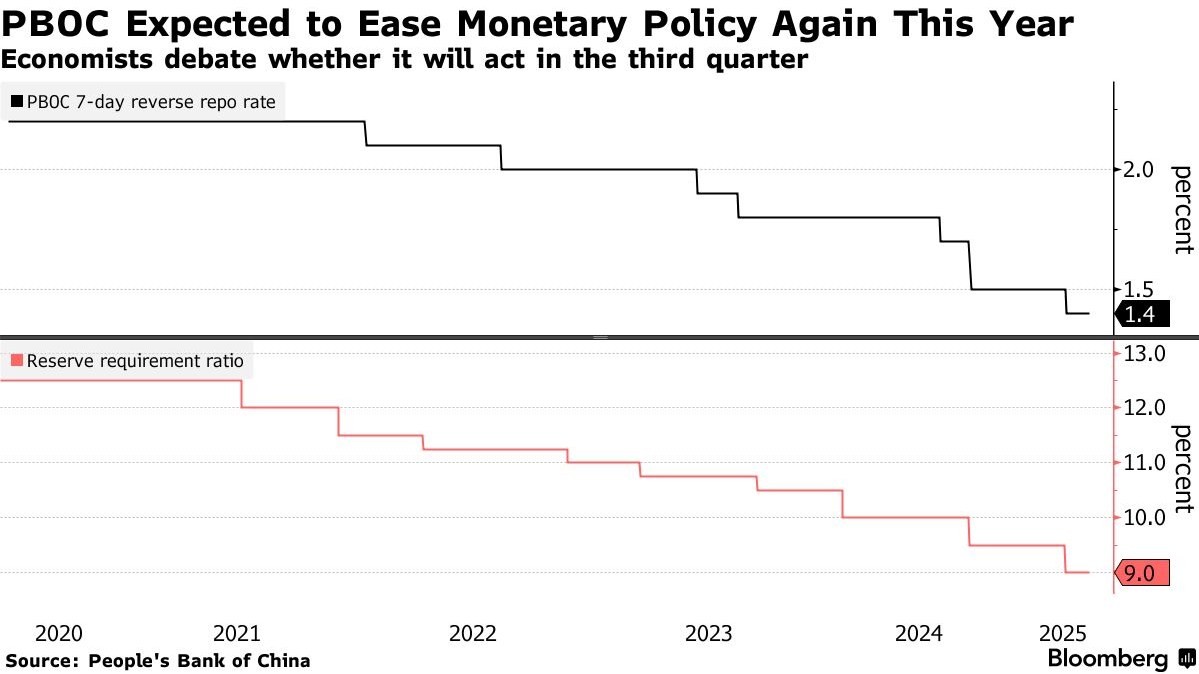

Ngân hàng Nhân dân Trung Quốc (PBOC) đưa ra đánh giá lạc quan hơn về nền kinh tế sau cuộc họp chính sách mới nhất, khiến các nhà phân tích tranh luận liệu chính quyền có triển khai các biện pháp hỗ trợ tăng trưởng mới trong ba tháng tới hay không. Một số ý kiến cho rằng mức độ cấp bách đã giảm trong ngắn hạn, khi tốc độ tăng trưởng dự kiến vẫn duy trì trên mục tiêu chính thức khoảng 5% trong quý II.

Trong lĩnh vực sản xuất, chỉ số đơn đặt hàng mới đã tăng lần đầu tiên sau ba tháng liên tiếp giảm, mặc dù chỉ số việc làm lại suy giảm sau một sự cải thiện nhẹ vào tháng 5. Trong số 21 ngành được khảo sát, hơn một nửa đang trong vùng mở rộng, theo số liệu của Cục Thống kê Quốc gia Trung Quốc.

Nền kinh tế Trung Quốc đã duy trì sự ổn định trong ba tháng qua, bất chấp chuỗi biến động do các quyết định thất thường của Tổng thống Donald Trump, người liên tục tăng thuế quan rồi lại hoãn áp dụng.

Xuất khẩu vẫn tăng trưởng nhờ khách hàng nước ngoài đẩy mạnh đặt hàng trước, trong khi chương trình trợ cấp của chính phủ dành cho các sản phẩm tiêu dùng đã thúc đẩy tăng trưởng doanh số bán lẻ đạt mức nhanh nhất kể từ năm 2023. Việc chính phủ Trung Quốc phát hành trái phiếu trong năm nay cũng hỗ trợ mạnh mẽ cho đầu tư cơ sở hạ tầng và xây dựng.

Tuy nhiên, tình trạng giảm phát kéo dài và nhu cầu tiêu dùng yếu vẫn là những thách thức đối với nền kinh tế trong suốt thời gian chiến tranh thương mại. Giá bất động sản khó có thể phục hồi, ảnh hưởng tiêu cực đến tài sản hộ gia đình và tâm lý tiêu dùng.

Các luồng tác động kinh tế đa chiều có khả năng làm phức tạp việc hoạch định chính sách trong những tháng tới.

Ngân hàng Nhân dân Trung Quốc (PBOC) đã nhấn mạnh sự cải thiện gần đây trong tuyên bố vào thứ Sáu, đồng thời cũng lưu ý đến các vấn đề như cầu yếu và giá tiêu dùng thấp.

Ngân hàng trung ương cam kết sẽ áp dụng phương pháp linh hoạt khi quyết định tốc độ điều chỉnh chính sách. Lần gần nhất PBOC hạ lãi suất và tỷ lệ dự trữ bắt buộc — tỷ lệ tiền mặt mà các ngân hàng phải giữ lại — là vào tháng 5.

“Nền kinh tế đang thể hiện xu hướng tích cực, và niềm tin xã hội tiếp tục gia tăng,” PBOC cho biết.

Quan điểm của ngân hàng trung ương cho thấy “giọng điệu ít ôn hòa hơn” so với cuộc họp quý trước và “tín hiệu hạn chế về việc nới lỏng đáng kể trong ngắn hạn,” theo các nhà kinh tế của Goldman Sachs Group Inc. trong một bản ghi chú ngày thứ Bảy.

Họ dự báo sẽ có một đợt cắt giảm lãi suất chính sách 10 điểm cơ bản và giảm tỷ lệ dự trữ bắt buộc (RRR) 0,5 điểm phần trăm trong quý IV, khi họ kỳ vọng tăng trưởng kinh tế sẽ chậm lại đáng kể.

Trong khi đó, một số ý kiến khác cho rằng Ngân hàng Nhân dân Trung Quốc (PBOC) có thể nới lỏng chính sách tiền tệ ngay từ quý tới nhằm đảm bảo nền kinh tế duy trì đúng hướng.

“Các nhà hoạch định chính sách có thể nhận thấy rằng để duy trì đà tăng trưởng và đối phó với mức giá thấp kìm hãm, một số biện pháp nới lỏng vừa phải có thể là cần thiết,” bà Jacqueline Rong, kinh tế trưởng Trung Quốc tại BNP Paribas, nhận định và dự báo PBOC sẽ cắt giảm lãi suất chính sách 10 điểm cơ bản vào tháng 8.

Ông Lam của Societe Generale cũng thấy có thể có cơ hội để tung ra thêm các biện pháp kích thích vào cuối quý III, dù có thể bị trì hoãn sang ba tháng tiếp theo.

Ngoài việc nới lỏng tiền tệ, Trung Quốc còn có thể sử dụng các ngân hàng chính sách để bơm vốn mới cho hạ tầng. Chính quyền dự kiến cho phép các ngân hàng này huy động 500 tỷ nhân dân tệ (70 tỷ USD) để mua cổ phần trong các dự án cơ sở hạ tầng, theo Bloomberg News đưa tin hồi tháng 5.

Kích thích tài khóa bổ sung cũng là một khả năng, dù hình thức và quy mô vẫn chưa rõ ràng và nhiều khả năng chỉ được triển khai khi tăng trưởng chậm lại đáng kể.

Các nhà kinh tế tại Morgan Stanley cho rằng Bắc Kinh có thể sẽ tung ra “một gói tài khóa bổ sung khiêm tốn” lên đến 1 nghìn tỷ nhân dân tệ vào cuối quý III hoặc đầu quý IV, “khi quan sát thấy 2-3 tháng dữ liệu kinh tế thực tế yếu hơn.”

Sức mạnh của ngành sản xuất Trung Quốc trong phần còn lại của năm cũng vẫn là dấu hỏi lớn do triển vọng xuất khẩu khó đoán, trong bối cảnh một thỏa thuận thương mại lâu dài vẫn chưa đạt được.

Các nhà kinh tế được Bloomberg khảo sát dự báo GDP Trung Quốc năm nay tăng trưởng 4,5%, thấp hơn đáng kể so với mục tiêu chính thức khoảng 5%.

“Vấn đề đặt ra cho các nhà hoạch định chính sách hiện nay là giảm phát và thất nghiệp chứ không phải tăng trưởng,” ông Raymond Yeung, kinh tế trưởng khu vực Đại Trung Quốc tại Ngân hàng Australia & New Zealand, nhận định. “Tôi không lo ngại về GDP của Trung Quốc.”

Cơ hội cho sản phẩm Quặng Sắt

- Kỳ vọng gói kích thích kinh tế và đầu tư hạ tầng từ Trung Quốc trong nửa cuối 2025 gần như chắc chắn sẽ được tung ra để đạt mục tiêu GDP 5%.

- Mảng bất động sản và xây dựng đang là trọng tâm chính sách (PMI xây dựng và dịch vụ đang khá ổn định so với sản xuất).

- Giá thép nội địa Trung Quốc ổn định trở lại sau giai đoạn điều chỉnh mạnh, nếu có thêm gói hỗ trợ, nhu cầu quặng sẽ bật tăng nhanh.

- Giá quặng sắt hiện đang tiếp cận vùng nền giá quan trọng quanh mốc 93 USD/tấn — đây được đánh giá là vùng hỗ trợ cứng trên khung tuần, nơi giá đã nhiều lần phản ứng đảo chiều mạnh trong quá khứ. Về trung hạn, giá vẫn đang vận động trong mẫu hình nêm và hiện đã chạm tới biên dưới của nêm giá này. Kỳ vọng trong thời gian tới, giá sẽ phục hồi và hướng lên biên trên của kênh giá, với mục tiêu quanh vùng 117 USD/tấn.

Hiện tại sản phẩm Quặng Sắt đang được niêm yết giao dịch thông qua Sở giao dịch hàng hóa Việt Nam, nhà đầu tư cá nhân hoàn toàn có thể tiếp cận và giao dịch quặng sắt — với ưu thế giao dịch T0, ký quỹ thấp và 2 chiều linh hoạt. Đây chính là cơ hội để nhà đầu tư vừa đa dạng hóa danh mục, vừa tận dụng sóng tăng song song với vàng trên thị trường thế giới.

-----------------------------------------------------------------------------------------------------------------------------

Với ưu thế giao dịch T0, hai chiều, sử dụng đòn bẩy miễn phí, kênh đầu tư hàng hóa đang được nhiều nhà đầu tư Việt Nam quan tâm

Cộng đồng: https://zalo.me/g/efravx009