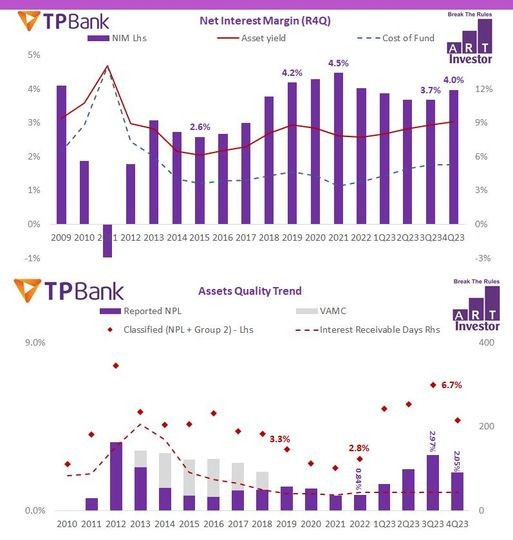

Bức tranh KQKD chung, nhìn từ bảng tài sản TPB đã có quý IV khá năng động với tín dụng tăng trưởng tích cực trở lại có quy mô tăng thêm ~26 ngàn tỷ, sv. 9T đầu năm ~19 ngàn tỷ. Nợ xấu (NPL) ~2.05% thấp nhất trong 3 quý gần nhất, hay nợ G2-5 về dưới 5.0% lần đầu tiên được ghi nhận trong năm 2023. Một con số ấn tượng khác không thể không nhắc tới chính là CASA @22.7%, với giá trị tuyệt đối hơn ~47,200 tỷ - tăng ~14,000 tỷ trong riêng quý IV. Phía P&L, quý IV ghi nhận sự phục hồi mạnh mẽ của NII ~4,000 tỷ nhờ CoF điều chỉnh giảm nhanh, giúp NIM cải thiện; TOI đạt ~4,443 tỷ +21.3%, lợi nhuận trước trích lập RRTD đạt 2,600 tỷ +29% yoy. Cho cả năm, TPB ghi nhận TOI ~16,200 tỷ +3.9%. lợi nhuận trước trích lập RRTD ~10,900 tỷ +13% yoy.

Công việc của các chuyên gia phân tích luôn vô cùng hấp dẫn & hào hứng khi đưa ra các con số dự báo các khoản mục tài chính của doanh nghiệp. Với một ngành đầy tính đặc thù như ngành ngân hàng thì độ khó đưa dự báo càng trở nên phức tạp hơn. Trở lại với TPB, cho các mô hình dự báo hồi đầu năm 2023, có mô hình nào cho được kết quả "Chi phí dự phòng rủi ro tín dụng" ~4,000 tỷ hay chỉ dừng lại 2,500 tỷ tới chạm ngưỡng 3,000 tỷ đồng sv. ~1,600 tỷ cả năm 2022. Bắt đầu theo hơi hướng học thuật như vậy để quý độc giả thấy rõ được rằng đâu là điểm 'G' khiến TPB tụt hạng trong quy mô lợi nhuận tới vậy. Riêng quý IV.23, CPDP RRTD của nhà băng này ~2,000 tỷ +1620% yoy, cũng chiếm 1/2 quy mô chi phí trích lập RRTD cả năm.

Với AI, AI đánh giá cao việc TPB thực hiện trích lập dự phòng rủi ro quy mô lớn, hiển nhiên từ lời lẽ này chứng tỏ AI đã không dự báo được ((bất ngờ)) TPB có thể ghi nhận 4,000 tỷ cho chi dự phòng RRTD ở riêng 2023. Cụ thể trong con số chi dự phòng RRTD có tỷ trọng cao tới từ phần gột rửa (xóa bỏ, write-off) tài sản xấu thể hiện sự quyết liệt của nhà băng dành cho những hiện trạng tồn đọng, hay ở một phương diện tích cực khác hành động này của TPB mạnh dạn, dám đối mặt xử lý các phần tài sản xấu. Hệ quả tạo nên con số lợi nhuận "thấp tệ" trong nhiều năm, song nhìn về triển vọng sẽ giúp nhà băng vững vàng phục hồi trong giai đoạn tới. Từ đây cho các dự báo triển vọng tăng trưởng của TPB, AI hiện thấy rằng các con số tăng trưởng sẽ là rất ấn tượng. Ví như ROE @13.8% ở hiện tại chỉ là tạm thời.

Từ những con số đang có của TPB ở quý IV về cơ bản đang bám sát nhận định của AI về: điểm xoay đầu của CoF, NIM, CASA, NPL... Nếu như có trong tay các báo cáo nghiên cứu ngành ngân hàng đã được AI gửi AI Membership trong 1 năm qua, quý độc giả hẳn nhiên sẽ đồng thuận khi AI "Flex: đúng như những gì AI đã nhận định". Cũng như AI có mạnh dạn đưa quan điểm "AI tin tưởng việc số đông cổ phiếu ngân hàng có thể cải thiện vốn hóa cỡ 20%+ là hoàn toàn khả thi trong 12 tháng tới." Tại đây https://www.facebook.com/photo/?fbid=865321218932580&set=a.500115358786503".

Những cập nhật chi tiết cho bức tranh kinh doanh của ngành ngân hàng toàn bộ năm 2023, tới các cập nhật xung quanh Chiến lược đầu tư nhóm cổ phiếu vua. Sẽ được AI đề cập trong báo cáo ngành ngân hàng phát hành tháng 02.2023 gửi tới AI Membership, khi các báo cáo KQKD năm 2023 toàn ngành được công bố.

Ở ART INVESTOR, AI team nắm rõ từng chi tiết các con số, câu chuyện từng doanh nghiệp trước khi mở vị thế đầu tư. Hãy tương tác & chia sẽ để lan tỏa bài viết nếu bạn cảm thấy hữu ích cho cộng đồng.