Quý 1/2026 đang cho thấy một nghịch lý rất lớn của nền kinh tế Việt Nam là tín dụng toàn hệ thống ngân hàng tăng trưởng tới gần 19,3% YoY nhưng doanh nghiệp sản xuất - chế biến, khu vực tạo ra hàng hóa và việc làm thực cho nền kinh tế, lại gần như “nghẽn” khả năng hấp thụ vốn. Trong khi đó bất động sản, cho vay cá nhân, dịch vụ và dòng tiền quay vòng trong chính hệ thống tài chính lại đang trở thành nơi hút vốn mạnh nhất. Điều này đang đặt ra một câu hỏi cực kỳ lớn rằng tiền đang thực sự được bơm để hỗ trợ nền kinh tế hay đang tiếp tục chảy vào tài sản và hệ thống tài chính?

TÍN DỤNG TĂNG MẠNH NHƯNG KINH TẾ THỰC VẪN YẾU

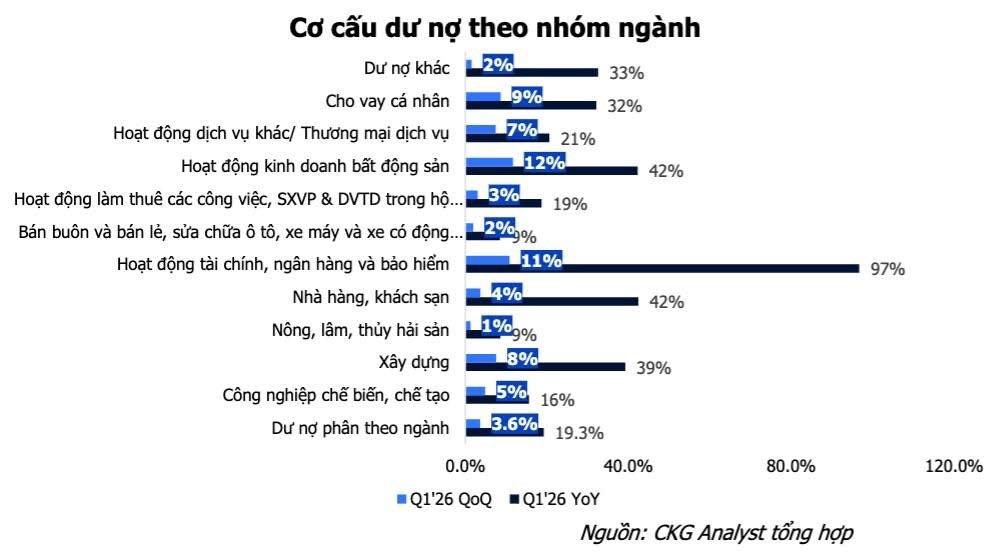

Ngành ngân hàng Q1/2026 tăng trưởng tín dụng toàn ngành đạt khoảng 19,3% YoY nhưng nhóm sản xuất - chế biến chỉ tăng nhẹ khoảng 1-2% QoQ trong khi khu vực tài chính tăng tới 97% YoY, bất động sản & xây dựng tăng lần lượt 42% và 39%, cho vay cá nhân tăng 32% và dịch vụ tăng 42%. Điều này cho thấy một thực tế đáng chú ý là dòng tiền đang không lan tỏa mạnh vào hoạt động sản xuất thực mà tiền chủ yếu quay vòng trong tài sản tài chính và các lĩnh vực lợi suất cao hơn. Nói cách khác thì ngân hàng hiện đang ưu tiên những nơi dễ giải ngân, có tài sản đảm bảo lớn, biên lợi nhuận cao và quay vòng vốn nhanh hơn.

Còn doanh nghiệp sản xuất? Họ đang gặp một vấn đề lớn hơn cả lãi suất là thiếu đơn hàng, cầu tiêu dùng suy yếu trong bối cảnh lạm phát chi phí đẩy gia tăng và không dám mở rộng đầu tư.

BẤT ĐỘNG SẢN VẪN LÀ “NAM CHÂM HÚT TIỀN” CỦA HỆ THỐNG

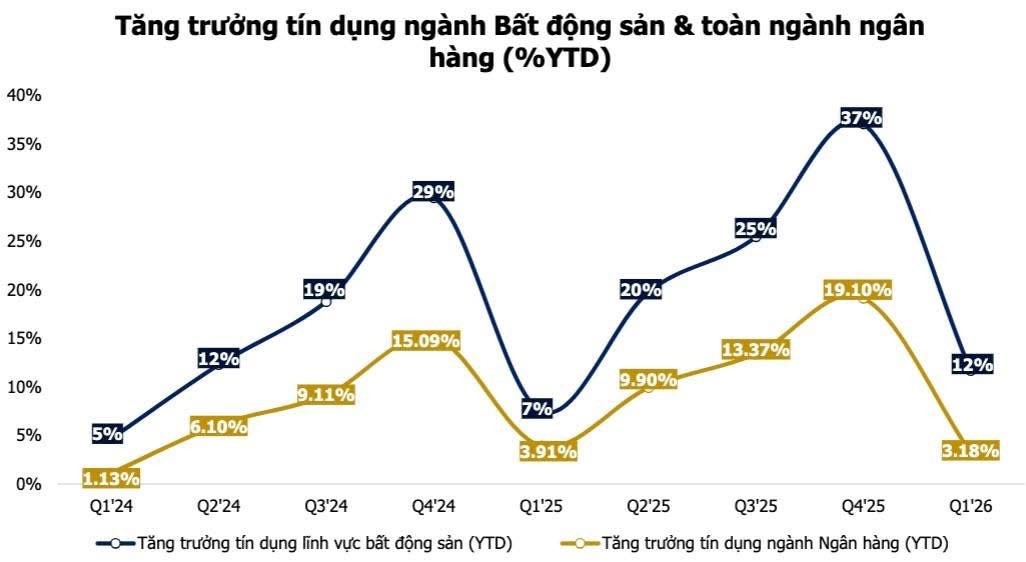

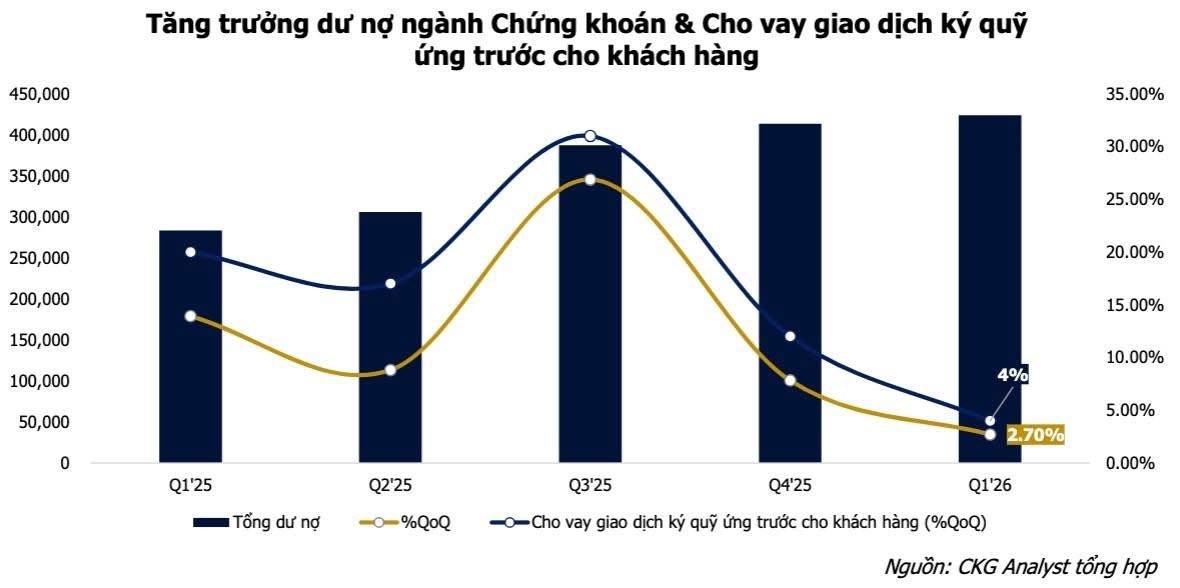

Điểm đáng chú ý nhất quý này nằm ở tín dụng BĐS. Trong khi tăng trưởng tín dụng toàn hệ thống chỉ khoảng 3,18% YTD, thì riêng tín dụng BĐS đã tăng tới gần 12% YTD - tức gần gấp 4 lần. Điều này cho thấy dù thị trường liên tục nói về “siết tín dụng BĐS” nhưng trên thực tế dòng vốn cốt lõi từ ngân hàng vẫn đang chảy rất mạnh vào lĩnh vực này. Đặc biệt 'van tín dụng ngách' (Shadow Banking) bơm tín dụng cho BĐS qua kênh thế chấp chứng khoán đã suy yếu (có xuất hiện nhưng không đáng kể) hiện không còn đóng vai trò lớn khi dư nợ Margin và cho vay kí quỹ tăng chậm lại rõ rệt. Nghĩa là phần lớn dòng tiền vào BĐS hiện đến trực tiếp từ hệ thống ngân hàng thương mại. Đây là chi tiết cực kỳ quan trọng bởi nó phản ánh rằng Chính phủ và cơ quan quản lý hiện vẫn chưa thật sự “khóa van” tín dụng cốt lõi đối với BĐS.

NGÂN HÀNG ĐANG “ĐÁNH ĐỔI” ĐỂ GIỮ TĂNG TRƯỞNG?

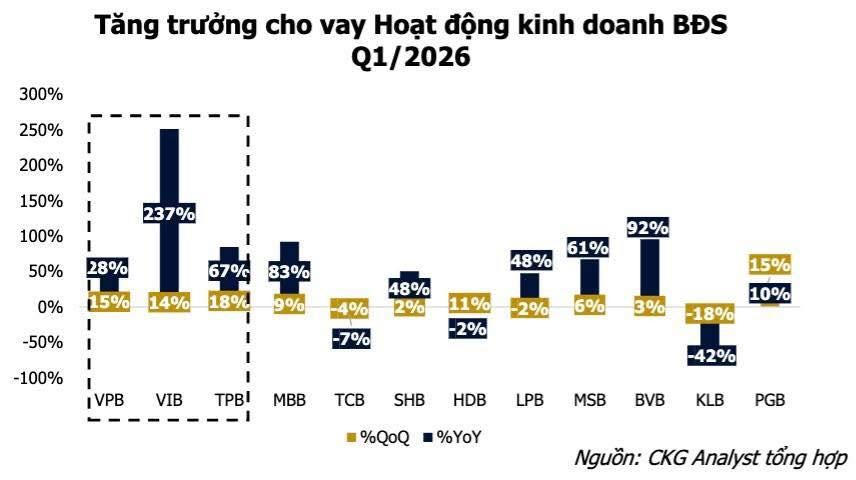

Một xu hướng rất rõ đang xuất hiện ở nhóm ngân hàng bán lẻ là đẩy mạnh cho vay BĐS để giữ tăng trưởng tín dụng và duy trì NIM. Ví dụ VIB ghi nhận dư nợ BĐS tăng tới 237% YoY, TPB nâng tỷ trọng cho vay BĐS từ 16,7% lên 19,8% chỉ sau 1 năm, VPB tiếp tục duy trì dư nợ BĐS khoảng 207 nghìn tỷ và vẫn tăng trưởng 28% YoY trong Q1/2026. Điều này cho thấy khi tín dụng sản xuất và doanh nghiệp truyền thống chậm lại, ngân hàng buộc phải tìm đến những tài sản có lợi suất cao hơn để duy trì tăng trưởng lợi nhuận và BĐS tiếp tục là lựa chọn số 1.

NGUY CƠ LẠM PHÁT TÀI SẢN ĐANG QUAY TRỞ LẠI?

Đây mới là điều đáng lo nhất khi tiền không đi vào sản xuất hàng hóa nhưng lại tiếp tục chảy mạnh vào tài sản, nhà đất và các hệ sinh thái tài chính…thì nền kinh tế rất dễ xuất hiện lạm phát tài sản. Tức là CPI có thể chưa tăng quá mạnh nhưng giá nhà, giá đất, giá tài sản tài chính lại tăng nhanh hơn rất nhiều so với thu nhập thực của người dân. Đó là lý do vì sao nhiều người hiện nay cảm thấy tiền ngày càng mất giá, đi làm mãi vẫn không mua nổi nhà và ngân hàng vẫn lãi lớn nhưng doanh nghiệp sản xuất lại khó khăn bởi dòng tiền hiện đang ưu tiên nơi tạo lợi suất tài chính nhanh hơn thay vì khu vực kinh tế thực.

HỆ THỐNG ĐANG PHẢI “XOAY TRỤ” ĐỂ GIỮ TĂNG TRƯỞNG GDP?

Trong bối cảnh tiêu dùng phục hồi chậm, xuất khẩu còn biến động, FDI chưa bùng nổ hoàn toàn sau cú sốc thuế quan và xu hướng bảo hộ thương mại toàn cầu, doanh nghiệp sản xuất hấp thụ vốn yếu thì BĐS và tín dụng tài sản đang tiếp tục đóng vai trò “giữ nhịp” tăng trưởng ngắn hạn cho nền kinh tế. Đây cũng là lý do room tín dụng chưa bị siết quá mạnh và dòng tiền vào BĐS hiện vẫn được duy trì tương đối mềm hơn kỳ vọng của thị trường.

Tuy nhiên nếu dòng vốn tiếp tục lệch quá mạnh khỏi sản xuất thực trong thời gian dài thì nền kinh tế có thể đối mặt với rủi ro tăng trưởng thiếu bền vững, áp lực lạm phát tài sản và chênh lệch giàu nghèo ngày càng lớn hơn.

GÓC NHÌN ĐẦU TƯ

Tín dụng ngân hàng Q1/2026 đang phản ánh rất rõ một sự thật là Việt Nam hiện chưa thiếu tiền, cái thiếu là nơi hấp thụ vốn hiệu quả trong kinh tế thực và khi sản xuất hấp thụ vốn yếu, tiêu dùng chưa đủ mạnh thì tiền sẽ tiếp tục tìm tới BĐS, tài sản và các lĩnh vực có khả năng giữ giá tốt hơn trước nỗi lo lạm phát và tiền mất giá. Đó cũng là lý do giá vàng trong nước vẫn neo cao, BĐS vẫn neo giá cao và dòng tiền đầu cơ chưa thực sự biến mất khỏi nền kinh tế.

Theo anh chị thì việc dòng tiền tiếp tục chảy mạnh vào BĐS hiện nay là giải pháp cần thiết để giữ tăng trưởng kinh tế hay rủi ro tạo thêm một chu kỳ lạm phát tài sản mới?

Nguồn: Lê Quốc Việt