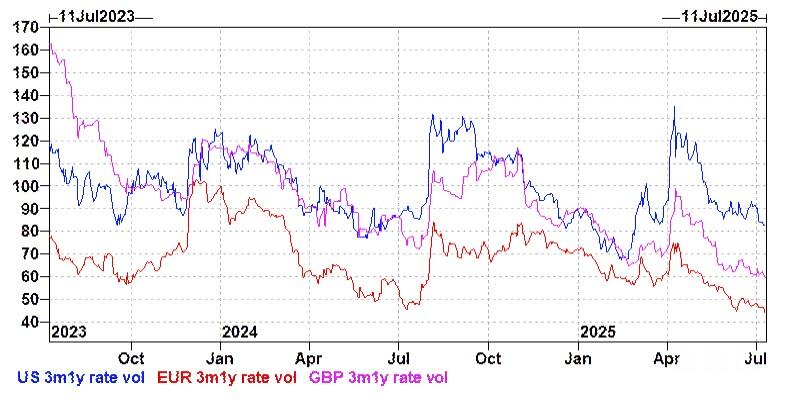

Cục Dự trữ Liên bang đang đứng trước một thời điểm quan trọng khi cân nhắc giữa việc cắt giảm lãi suất tiềm năng và áp lực lạm phát gia tăng từ các biện pháp chính sách thương mại. Chiến lược "chờ đợi và quan sát" thận trọng của ngân hàng trung ương trong suốt năm 2024 đã thành công trong việc kiềm chế biến động lãi suất ban đầu, nhưng những bất ổn tiềm ẩn vẫn tiếp tục tạo ra những thách thức chính sách đáng kể, định hình chiến lược tiền tệ trong suốt thời gian còn lại của năm.

Các bên tham gia thị trường đang vật lộn với hai câu hỏi cơ bản sẽ định hình con đường phía trước của Fed. Thứ nhất, liệu ngân hàng trung ương có thể bắt đầu chu kỳ cắt giảm dự kiến vào tháng 9 hay không, và thứ hai, nếu ba đợt cắt giảm liên tiếp diễn ra vào cuối năm, liệu đây có phải là một chu kỳ nới lỏng hoàn chỉnh hay chỉ là khởi đầu cho một lập trường ôn hòa kéo dài hơn dưới sự lãnh đạo mới.

Quả bom hẹn giờ thuế quan: Trì hoãn nhưng chưa được gỡ bỏ

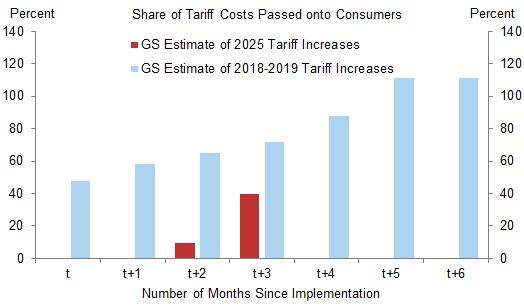

Có lẽ ẩn số quan trọng nhất trong phép tính của Fed vẫn là việc chi phí thuế quan chưa được truyền tải đầy đủ sang giá tiêu dùng. Mặc dù thị trường đã yên tâm với tác động ban đầu có vẻ nhẹ nhàng của các biện pháp thương mại, nhưng đánh giá này có thể tỏ ra hơi vội vàng. Mức tăng thuế quan lớn nhất được áp dụng vào đầu tháng 4 hiện mới chỉ bắt đầu tác động đến giá tiêu dùng, và tác động đầy đủ dự kiến sẽ xuất hiện trong những tháng tới.

Phân tích kinh tế cho thấy một quỹ đạo đáng lo ngại về động lực chuyển giao thuế quan. Bằng chứng ban đầu cho thấy các nhà xuất khẩu nước ngoài đã gánh chịu khoảng 20% chi phí thuế quan ngay sau khi áp dụng, còn lại 80% được phân bổ cho doanh nghiệp và người tiêu dùng Mỹ. Tuy nhiên, cơ chế chia sẻ gánh nặng này dường như đang chuyển dịch rõ rệt sang người tiêu dùng theo thời gian.

Dữ liệu cho thấy mức độ hấp thụ chi phí thuế quan của người tiêu dùng đã tăng tốc từ 0% trong tháng đầu tiên lên 10% sau hai tháng, và đạt 40% vào tháng thứ ba kể từ khi áp dụng. Tiền lệ lịch sử từ các cuộc xung đột thương mại trước đây cho thấy người tiêu dùng cuối cùng phải gánh chịu 70% chi phí thuế quan trực tiếp, với tổng mức chịu thuế lên tới 100% khi tính đến tác động lan tỏa lên giá cả trong nước.

Kịch bản cơ sở hiện tại của thị trường dự đoán mức thuế suất thực tế sẽ tăng 14 điểm phần trăm trong năm nay, một sự thay đổi đáng kể chắc chắn sẽ thể hiện qua dữ liệu kinh tế. Diễn biến này đặt ra một thách thức đặc biệt cho các nhà hoạch định chính sách của Fed, những người phải cân nhắc tác động lạm phát của chính sách thương mại với nhiệm vụ kép của họ là ổn định giá cả và đảm bảo việc làm đầy đủ.

Khả năng phục hồi của người tiêu dùng dưới áp lực

Bất chấp những khó khăn chồng chất, người tiêu dùng Mỹ vẫn kiên cường một cách đáng ngạc nhiên, được hỗ trợ bởi các điều kiện tài chính vốn đã thuận lợi từ trước đến nay và một thị trường lao động vững mạnh. Triển vọng lãnh đạo ôn hòa của Fed có thể củng cố thêm sức mua của người tiêu dùng thông qua việc cắt giảm lãi suất bổ sung, có khả năng làm đường cong lợi suất dốc hơn và làm suy yếu đồng đô la - những diễn biến thường hỗ trợ chi tiêu của người tiêu dùng.

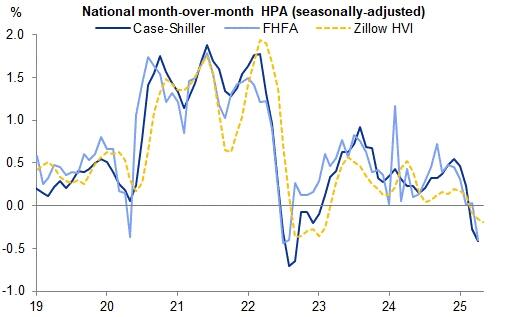

Tuy nhiên, một số rủi ro mới nổi đang đe dọa triển vọng lạc quan này. Thị trường lao động, mặc dù vẫn mạnh, đang có dấu hiệu suy yếu dần và có thể tăng tốc nếu điều kiện kinh tế xấu đi. Đáng lo ngại hơn nữa là sự yếu kém rõ rệt của lĩnh vực nhà ở, khi cả doanh số bán nhà hiện tại và giá nhà đều giảm mạnh.

Chỉ số giá nhà gần đây từ Cơ quan Tài chính Nhà ở Liên bang và Zillow đã ghi nhận mức tăng giá âm liên tiếp trong những tháng gần đây, cho thấy nhu cầu đang giảm sút đáng kể. Diễn biến này đặc biệt quan trọng khi xét đến vai trò của nhà ở, vừa là thành phần chính trong tổng tài sản của người tiêu dùng, vừa là động lực chính của hoạt động kinh tế.

Lãi suất cao tiếp tục hạn chế hoạt động của thị trường nhà ở, với khả năng đường cong lãi suất tiếp tục dốc hơn, gây thêm áp lực lên lãi suất thế chấp. Mặc dù những thay đổi về chính sách nhập cư có thể có tác động trực tiếp hạn chế đến nhu cầu nhà ở đơn lập, nhưng thị trường cho thuê nhà chung cư có thể chịu tác động rõ rệt hơn, tạo ra những tác động rộng hơn đến khả năng chi trả nhà ở và khả năng chi tiêu của người tiêu dùng.

Hàm ý chính sách và định vị thị trường

Sự hội tụ của những yếu tố này tạo ra một môi trường phức tạp bất thường cho chính sách tiền tệ. Fed phải cân bằng giữa áp lực giảm phát tức thời của nền kinh tế suy yếu và tác động lạm phát chậm lại của các biện pháp thương mại, đồng thời vẫn duy trì uy tín trong khuôn khổ nhiệm vụ kép của mình.

Đối với những người tham gia thị trường, sự bất ổn này đòi hỏi một cách tiếp cận thận trọng trong việc định vị lãi suất ban đầu. Những tháng tới sẽ rất quan trọng trong việc xác định liệu việc thuế quan được chuyển tiếp có đẩy nhanh lạm phát đủ để làm chệch hướng đợt cắt giảm lãi suất vào tháng 9 hay liệu sự yếu kém của thị trường lao động cuối cùng có buộc Fed phải nới lỏng chính sách mạnh tay hơn hay không.

Quỹ đạo dài hạn của đồng đô la dường như đang thiên về xu hướng suy yếu, đặc biệt là trong bối cảnh mất cân bằng cung cầu toàn cầu đang diễn ra. Tuy nhiên, tốc độ điều chỉnh này có thể diễn ra chậm hơn so với dự đoán của thị trường hiện nay, với các quyết định chính sách của Fed đóng vai trò là chất xúc tác chính cho giai đoạn biến động tiếp theo của đồng tiền.

Nhìn về phía trước: Các điểm dữ liệu quan trọng

Con đường phía trước phụ thuộc vào một số dữ liệu quan trọng được công bố, những dữ liệu này sẽ định hình cả chính sách của Fed và kỳ vọng của thị trường. Dữ liệu lạm phát trong những tháng mùa hè sẽ đặc biệt quan trọng trong việc xác định liệu việc áp thuế có tiếp tục tăng hay không, có khả năng buộc Fed phải duy trì lập trường cứng rắn hơn so với dự đoán hiện tại.

Đồng thời, các chỉ số thị trường lao động sẽ cung cấp những hiểu biết thiết yếu về tính bền vững của chi tiêu tiêu dùng và tính cấp thiết của hành động của Fed nhằm hỗ trợ việc làm. Diễn biến của ngành nhà ở sẽ đóng vai trò là thước đo quan trọng cho động lực kinh tế chung và niềm tin của người tiêu dùng.

Trong bối cảnh bất ổn gia tăng này, sự kiên nhẫn và linh hoạt vẫn là yếu tố tối quan trọng. Lộ trình chính sách cuối cùng của Fed có thể sẽ phụ thuộc vào thời điểm và quy mô tương đối của các yếu tố cạnh tranh này, với những tác động đáng kể đến cả hiệu quả kinh tế trong nước và sự ổn định tài chính toàn cầu.

Những tháng tới sẽ là bài kiểm tra khả năng cân bằng những động lực phức tạp này của Fed trong khi vẫn duy trì sự tăng trưởng kinh tế đã định hình chu kỳ hiện tại. Thành công sẽ đòi hỏi sự hiệu chỉnh cẩn thận các công cụ chính sách và truyền đạt rõ ràng đến thị trường về các yếu tố thúc đẩy việc ra quyết định trong môi trường đầy thách thức đặc biệt này.

Cơ hội trên thị trường Kim Loại

BẠC - SILVER VƯỢT NGƯỠNG $39 – TĂNG TỐC!

Sau nhiều phiên đi trong phạm vi hẹp với mô hình cờ hiệu tăng giá, bạc chính thức phá vỡ mốc $39, một vùng kháng cự mạnh trên cả biểu đồ ngày, tuần và tháng.

Lượng bạc tồn kho trên sàn COMEX đã TĂNG VỌT trong những tháng gần đây lên mức kỷ lục 0,5 TRIỆU. Ngay cả cuộc khủng hoảng năm 2020 cũng không chứng kiến mức tăng đột biến như vậy.

Bạch kim - Platinum đang thức tỉnh mạnh mẽ...

Platinum tiếp tục bứt phá từ mô hình Bull Flag hôm qua bằng một cây nến tăng mạnh, thân dài – được hỗ trợ bởi khối lượng giao dịch tăng cao. Momentum đang nghiêng rõ ràng về phía bên mua.

Vàng tăng , Bạc và Bạch kim đang lao vút theo đằng sau !!!

----------------------------------------------------------------------------------------------

Trong chu kỳ kinh tế, dòng tiền đầu tư được luân chuyển giữa các loại tài sản đầu tư khác nhau để tối đa hóa lợi nhuận. Hiện nay Sở giao dịch hàng hóa VN mới được cấp phép liên thông trên thị trường hàng hóa quốc tế và đầu tư trực tiếp trên các sàn hàng hóa thế giới, với các sản phẩm thiết yếu như là: Đồng, Bạc, Cà phê, Đường, Nông sản ...

Nhà đầu tư có thể tham gia giao dịch trực tiếp trên thị trường hàng hoá của Bô Công Thương. Với nhiều ưu điểm như: Mua bán 2 chiều, T0, miễn lãi margin ... Liên hệ với tôi để hợp tác và nhận các tư vấn tốt nhất về thị trường hàng hoá

Hỗ trợ - Tư vấn chuyên sâu về TT hàng hoá : 033 796 8866