Mới đây, CTCP Tập đoàn Dabaco (mã CK: DBC) mới đây đã tổ chức Hội nghị triển khai kế hoạch sản xuất kinh doanh năm 2023.

Theo đó, Dabaco xác định mục tiêu chiến lược là phát triển mạnh mẽ lĩnh vực nông nghiệp – thực phẩm ứng dụng công nghệ cao theo chuỗi khép kín 3F (Feed – Farm – Food). Đồng thời tận dụng các cơ hội từ lĩnh vực kinh doanh khác để nâng cao hiệu quả sản xuất kinh doanh, đảm bảo tiêu chí tăng trưởng xanh và phát triển bền vững.

Năm 2023, Dabaco lên kế hoạch doanh thu đạt 24.562 tỷ đồng (tương đương hơn 1 tỷ USD), lợi nhuận trước thuế đạt 633 tỷ đồng và lợi nhuận sau thuế đạt 569 tỷ đồng. Nếu hoàn thành kế hoạch đã đề ra, đây sẽ năm đầu tiên đại gia chăn nuôi này ghi nhận mức doanh thu tỷ USD.

Năm 2022, Dabaco đặt kế hoạch tổng doanh thu 22.558 tỷ đồng và lợi nhuận sau thuế 918 tỷ đồng. Hiện công ty chưa cập nhận kết quả kinh doanh quý 4/2022.

Còn trong quý 3/2022, công ty ghi nhận doanh thu đạt 3.566,95 tỷ đồng và lợi nhuận sau thuế đạt 206,35 tỷ đồng. Lũy kế trong 9 tháng đầu năm 2022, Dabaco ghi nhận doanh thu đạt 9.339,14 tỷ đồng và lợi nhuận sau thuế đạt 229,24 tỷ đồng. Nếu so mức doanh thu này với kế hoạch đặt ra hồi đầu năm của công ty thì khoảng cách đến mục tiêu vẫn còn khá xa.

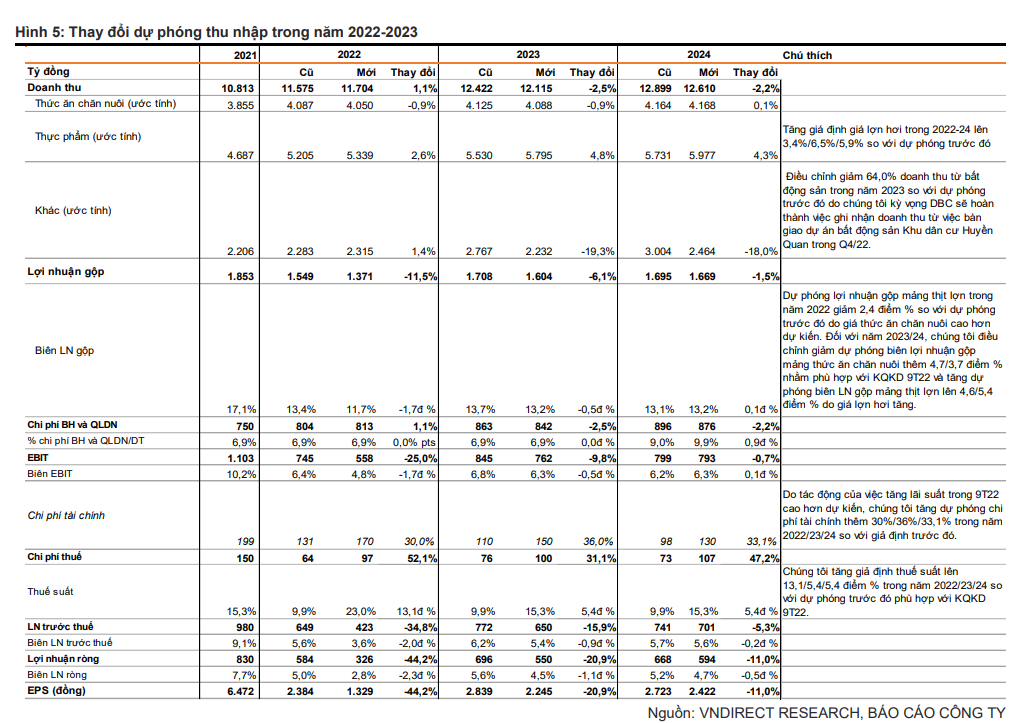

Trong báo cáo cập nhật mới nhất, SSI Research dự báo mức doanh thu và lợi nhuận ròng của Dabaco trong năm 2022 lần lượt là 12.000 tỷ đồng (tăng 11%) và 324 tỷ đồng (giảm 61%) so với năm 2021. Điều này đồng nghĩa với việc Dabaco không thể hoàn thành kế hoạch kinh doanh năm 2022 đã đặt ra.

Năm 2023, SSI Research dự báo doanh thu thuần và lợi nhuận ròng của Dabaco lần lượt đạt 12.800 nghìn tỷ đồng và 500 tỷ đồng.

Còn theo báo cáo cập nhật mới nhất của Vndirect, đơn vị này dự báo năm 2023 sẽ là một năm bớt khó khăn hơn với Dabaco nhờ hai yếu tố.

Thứ nhất, giá lợn hơi được kỳ vọng tăng 5,0% so với cùng kỳ trong năm tới.

Thứ hai, giá ngũ cốc có khả năng giảm trong năm 2023 do lo ngại ban đầu về tình trạng thiếu lương thực do xung đột đã lắng xuống khi các nước xuất khẩu khác tăng nguồn cung; ngũ cốc của Ukraine đã được vận chuyển trở lại sau thỏa thuận chấm dứt việc phong tỏa các cảng của nước này và giá phân bón hạ nhiệt, góp phần thúc đẩy sản lượng thu hoạch nhờ tăng năng suất cây trồng. Theo quan điểm của Vndirect, giá thức ăn chăn nuôi trong nước có độ trễ hơn so với giá nông sản thế giới. Vì vậy, Vndirect cho rằng chi phí thức ăn chăn nuôi sẽ giảm dần vào năm 2023.

Ngoài ra, Vndirect cũng nhận thấy rủi ro tỷ giá tăng có thể ảnh hưởng đến biên lợi nhuận gộp của Dabaco trong 2023. Do khoảng 80% nguyên liệu đầu vào sản xuất thức ăn chăn nuôi được nhập khẩu nên tỷ giá USD/VND tăng sẽ kéo theo giá nhập khẩu nguyên liệu đầu vào trong sản xuất thức ăn chăn nuôi tăng.

Trong năm 2023, Vndirect dự phóng doanh thu của Dabaco tăng 3,5% so với cùng kỳ chủ yếu nhờ doanh thu mảng thực phẩm tăng 8,5% so với cùng kỳ và doanh thu từ dầu thực vật tăng 53,0% so với cùng kỳ do DBC đã đưa nhà máy giai đoạn 2 vào hoạt động.

Vndirect kỳ vọng biên lợi nhuận gộp của Dabaco tăng 1,5 điểm % trong năm 2023. Do đó, lợi nhuận ròng của công ty dự kiến tăng 68,9% so với cùng kỳ lên 550 tỷ đồng trong năm 2023.