Kết quả kinh doanh trên là do nhu cầu thép suy yếu ở cả trong nước và thế giới, giá nguyên vật liệu trong đó đặc biệt là giá than cao gấp ba lần so với thời điểm bình thường, tín dụng thắt chặt, tỷ giá và lãi suất tăng mạnh.

Hòa Phát đã sản xuất hơn 6 triệu tấn thép thô trong 9 tháng đầu năm 2022, tương đương cùng kỳ 2021. Sản lượng bán hàng các sản phẩm thép xây dựng, HRC và phôi thép đạt 5,7 triệu tấn, tăng 3% so với 9 tháng 2021. Thép xây dựng ghi nhận 3,4 triệu tấn sau 9 tháng, tăng 24%, trong đó thị trường xuất khẩu đóng góp hơn 1 triệu tấn, tương đương cả năm 2021. Trong sáu tháng đầu năm 2022, thị phần của Hòa Phát đã được mở rộng từ 32,6% lên 36% đối với thép xây dựng, từ 24,7% lên 29% đối với ống thép và tiếp tục duy trì trong Quý III/2022.

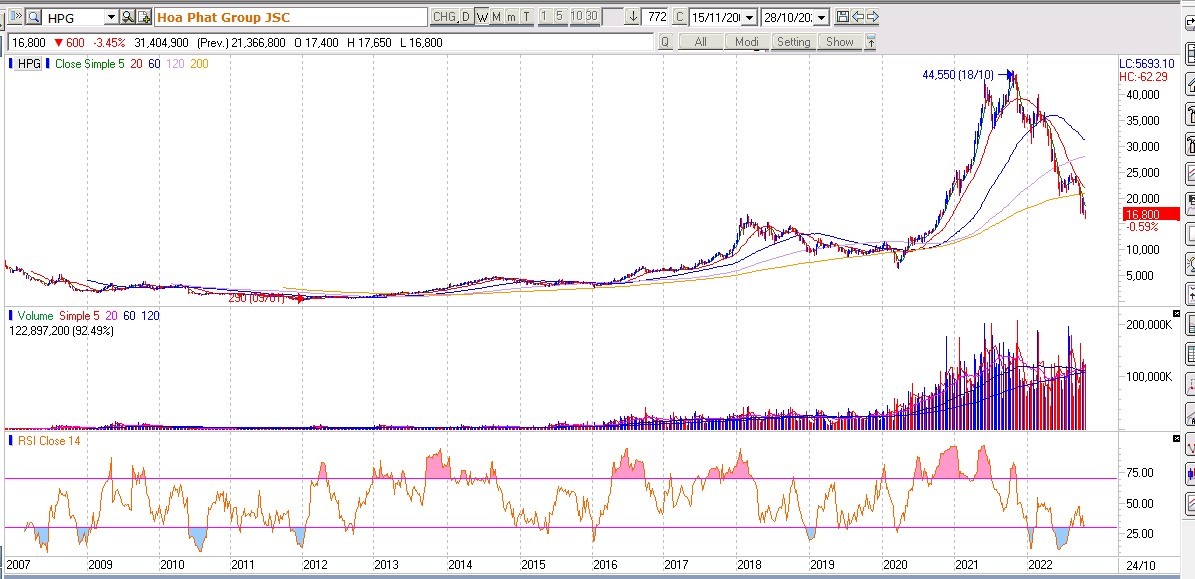

Nhu cầu thép yếu, giá nguyên liệu tăng cao...đã ảnh hưởng lớn đến kết quả kinh doanh quý 3 của Hòa Phát

Với dòng sản phẩm thép cuộn cán nóng, Tập đoàn đã cung cấp cho thị trường trong và ngoài nước hơn 2 triệu tấn, tăng 5% so với 9 tháng 2021 và đóng góp 36% sản lượng của chung của Hòa Phát thời gian qua. Sản phẩm hạ nguồn HRC là ống thép đạt 577 nghìn tấn, tăng 16%; tôn mạ các loại ghi nhận 249 nghìn tấn, giảm nhẹ so với cùng kỳ năm trước.

Quý 3/2022, doanh thu từ nông nghiệp tăng 10%, lợi nhuận tăng 32% so với cùng kỳ quý 3 năm 2021. Tính chung 9 tháng, mảng hoạt động này đã có lãi trở lại.

Hòa Phát vừa cho ra mắt một số sản phẩm mới trong lĩnh vực Điện máy gia dụng, nổi bật là máy lọc nước. Tập đoàn hiện đang đẩy nhanh tiến độ hoàn thiện dự án Trung tâm sản xuất hàng điện lạnh, điện máy gia dụng tại tỉnh Hà Nam và tỉnh Bà Rịa- Vũng Tàu.

Dự án Dung Quất 2 với sản lượng 5,6 triệu tấn HRC đang được triển khai đúng tiến độ.

Nguồn: HPG News

_-----------------------------------------------------

Bình luận về việc lỗ của Hòa Phát từ Quân Sư Cá Mập

HPG và Cổ phiếu chu kỳ!

Cách đây cũng khoảng hơn 1 năm, tôi có nói rất nhiều, thật sự rất nhiều về những cổ phiếu có tính chu kỳ như DBC hay HPG thậm chí là GAS hay là DGC. Tại thời điểm đó khi tôi nhớ, có một anh cũng nổi tiếng trong lĩnh vực này bảo tôi là xe ôm và cho rằng cổ phiếu HPG là cp tích sản. Cá nhân tôi nghĩ thật sự cũng đúng, nếu bạn nắm giữ HPG từ 10 năm trở lên thì chắc chắn bạn cũng chỉ thắng chứ không thua. Nhưng thời điểm bạn enter thì có thể quyết định cả một cuộc chơi và ván cờ của bạn.

Khi đó là quý 2.2021, khi HPG đạt lợi nhuận khủng, tôi chỉ nói một câu rằng, khi lợi nhuận 1 quý của HPG ĐI NGANG hoặc GIẢM NHẸ, thì đó chính là đỉnh lợi nhuận của HPG. Điều tốt nhất bạn nên làm chính là CHẠY. Chạy thật nhanh thật tốt, vì khi nó quay về với mốc ban đầu thì tài sản của bạn sẽ không cánh mà bay, bay về nơi xa lắm, xa không thể thấy nổi đâu là bến bờ.

Quả thật là vậy, sau hơn một năm, kể từ ngày đó, giờ chúng ta thấy HPG, một công ty đầu ngành trong lĩnh vực của nó, chi phối gần như toàn bộ thị trường nội địa, đã có một quý báo lỗ khủng khiếp. Vâng đó là mức lỗ 1.700 tỷ đồng. Đó là lời cảnh tỉnh cho những ai vẫn đang đu trên đỉnh của con sóng chu kỳ lợi nhuận. Câu hỏi đặt ra là, vậy liệu HPG đã chạm đáy của chu kỳ kinh doanh hay chưa? Nếu trả lời được câu này bạn sẽ chiến thắng trong dài hạn.

Cá nhân tôi, tôi không muốn đưa ra một sự dự đoán hay dự báo hay kết luận gì cả. Nhưng nếu nhìn dài hạn trong vòng hơn 15 năm qua, đây là lần thứ 2 HPG có một quý báo lỗ. Lần cuối cùng HPG là quý 4.2008, khi đó giá cp của HPG cũng chạm đáy và tăng liên tục. Đây là lần thứ 2 mà HPG báo lỗ, liệu đó có phải là đáy hay không? Tôi cũng không dám chắc nhưng rõ ràng xác suất xấu hơn nữa là rất thấp. Mà giả sử có xấu hơn nữa thì cũng không hơn bao nhiêu, nhưng sức bật thì vô cùng to lớn trong dài hạn.

Đó là suy nghĩ của cá nhân tôi, còn lại thì tùy các bạn nhận định. Nên nhớ đầu tư vào công ty là đầu tư vào con người, với tôi con người ở HPG là số 1. Ban lãnh đạo của HPG là số 1. Đó là giá trị giúp HPG trở thành một công ty tỷ $.

p/s: Chart giá của HPG từ Q4.2008 đến nay cũng tăng 8 lần dù giảm khủng khiếp rồi.