1. Mã cổ phiếu: HSG Công ty Cổ phần Tập đoàn Hoa Sen (HOSE)

2. Thời gian – mức giá: Khuyến nghị mua HSG tại mức giá dưới 47 với phương pháp định giá bằng PE mức giả định là 6 lần. Giá mục tiêu quý 3 55k/1cp tương ứng 20% và 69k vào cuối tháng 12 tương ứng với 50%

Giả định doanh thu từ nội địa bị giảm 7% do tình hình dịch, thời tiết và tăng trưởng xuất khẩu cuối quý 4 niên độ HSG và duy trì xuất khẩu vào quý 1 2022 theo niên độ tức quý 4 theo niên độ thông thường. Bên cạnh đó giá HRC duy trì ở mức cao ở các thị trường xuất khẩu.

3. Luận điểm đầu tư: Triển vọng xuất khẩu liên tục lập kỉ lục và giá thép hình thành

3.1 Yếu tố vĩ mô - ngành thép

3.1.1 Giá thép duy trì ở mức cao

Giá thép HRC giao tương lai đã tăng gần 220% kể đầu năm 2020 đến nay, chạm ngưỡng 1.880 USD/tấn, trong khi những năm trước chỉ dao động trong khoảng 500 - 800 USD/tấn.

Fastmarkets dự báo, giá thép HRC có thể đạt đỉnh mới trong quý III/2021, khoảng 1.900 - 2.000 USD/tấn. Sau đó, giá có khả năng điều chỉnh khi các nhà máy sản xuất bắt kịp nhu cầu thị trường.

Trung quốc giảm sản lượng

Nước sản xuất thép lớn nhất thế giới là Trung Quốc đang thực hiện những cam kết hạn chế ô nhiễm công nghiệp sau khi sản lượng thép gia tăng trong nửa đầu năm 2021 và khiến lượng phát thải tăng cao

Theo đó, Trung Quốc sẽ hạn chế sản lượng thép thô trong năm 2021 ở mức không cao hơn 1,065 tỷ tấn của năm 2020. Để đạt được mục tiêu đó, các nhà sản xuất thép sẽ phải cắt giảm sản lượng khoảng 10% so với nửa đầu năm. Việc này có thể dẫn đến thiếu hụt nguồn cung trên thị trường nội địa, đẩy giá thép tăng lên

3.1.2 Chính sách thương mại thuận lợi

Thứ nhất, Việt Nam có lợi thế hơn so với Thổ Nhĩ Kỳ, Hàn Quốc và Ấn Độ nhờ các chính sách thương mại. Hàn Quốc và Ấn Độ, các đối thủ cạnh tranh chính của Việt Nam, bị áp đặt hạn ngạch 170.000 tấn/năm và 210.000 tấn/năm.

Trong khi đó, tôn mạ Thổ Nhĩ Kỳ mất lợi thế cạnh tranh khi phải chịu mức thuế chống bán phá giá 4,7-7,3% lên thép cán nóng kể từ tháng 4. Hạn ngạch nhập khẩu tôn mạ kim loại (4A) của EU dành cho Việt Nam và các nước khác là khoảng 2 triệu tấn/năm trong ba năm tới. Trong quý đầu năm 2021, Việt Nam đã xuất khẩu khoảng 300.000 tấn tôn mạ kim loại, chủ yếu là tôn mạ kẽm. Do đó, vẫn còn dư địa tăng trưởng cho các nhà sản xuất tôn mạ của Việt Nam.

3.1.3 Nhu cầu thép xuất khẩu vẫn ở mức cao và còn tăng mạnh mẽ bởi sóng đầu tư công để phục hồi kinh tế trên toàn thế giới

Dự báo, 6 tháng cuối năm, nhu cầu thép tại châu Âu và Bắc Mỹ tiếp tục duy trì ở mức cao, nhờ được thúc đẩy bởi sự phục hồi của hoạt động xây dựng khi dịch bệnh đang được kiểm soát tốt hơn.

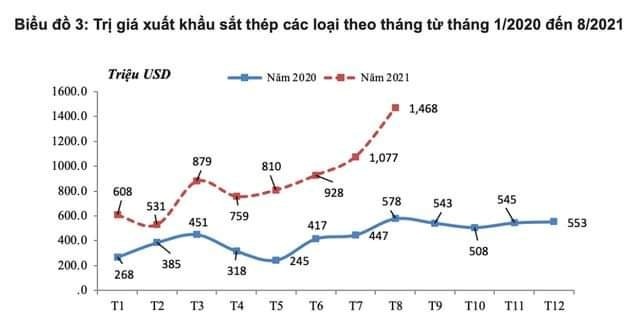

Theo số liệu của Tổng cục Hải Quan, trong tháng 8, xuất khẩu sắt thép các loại đạt 1,53 triệu tấn với trị giá gần 1,5 tỷ USD, tăng 33,8% về lượng và tăng 35,2% về trị giá so với tháng trước. So với tháng 8/2020, trị giá xuất khẩu của mặt hàng này cao gấp 2,5 lần. Đây là tháng có trị giá xuất khẩu sắt thép các loại cao nhất từ trước đến nay và là tháng thứ hai liên tiếp vượt 1 tỷ USD.

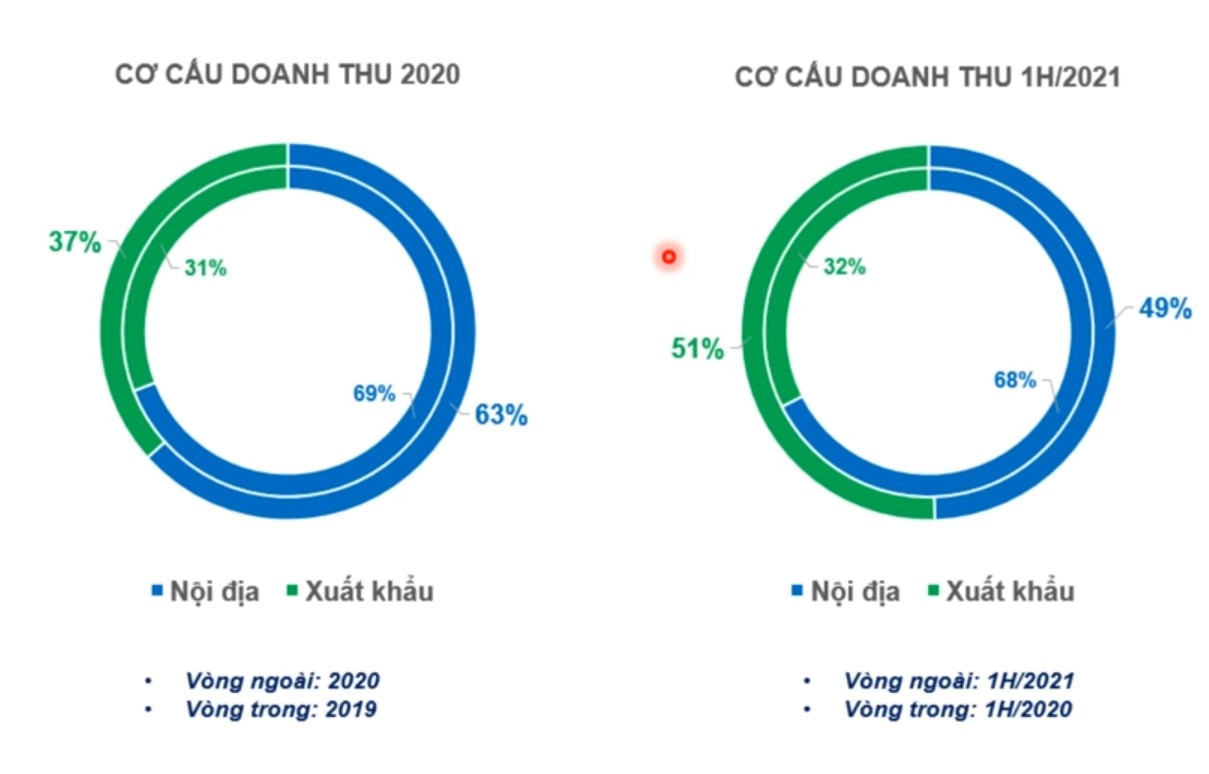

Về tôn mạ, sản lượng tiêu thụ có mức tăng trưởng mạnh trong kỳ và có thể duy trì ở mức cao trong nửa cuối năm do hoạt động xuất khẩu thuận lợi. Ghi nhận, sản lượng tiêu thụ tăng 45% trong 5 tháng đầu năm 2021, đạt 2,1 triệu tấn. Sản lượng xuất khẩu tăng 132% và đóng góp 56,4% vào tổng sản lượng tiêu thụ, cao hơn so với mức 35,3% cùng kỳ năm 2020.

Xu hướng nhận định về nhu cầu tiêu thụ thép của EU được WSA dự báo sẽ tăng 10,2% so với cùng kỳ trong năm 2021 và 4,8% vào năm 2022 nhờ nhu cầu phục hồi sau đại dịch.

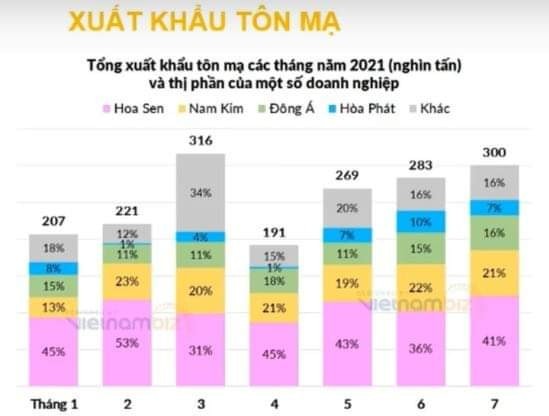

Trong khi đó HSG nắm tới 41% thị phần xuất khẩu tôn mạ ở Việt Nam, dự kiến hưởng lợi rất nhiều từ việc nhu cầu sẽ tăng mạnh sau đại dịch từ 2021 tới 2023

3.1.4 Hưởng lợi từ phục hồi sau đại dịch và đầu tư công từ thị phần trong nước

sản xuất thép tháng 7/2021 giảm 6,48% so với tháng trước do ảnh hưởng bởi dịch bệnh và tháng 7 cũng là mùa thời tiết khó khăn cho ngành xây dựng và gián tiếp tới ngành thép

Dự kiến sau khi kiểm soát được dịch bệnh với các gói kích thích kinh tế thì ngành thép nói chung và hsg nói riêng sẽ được hưởng lợi trực tiếp bởi gia tăng nhu cầu trong bối cảnh giá thép đã đi vào ổn định ở mức cao.

3.2 Tình hình công ty

3.2.1 Tài chính

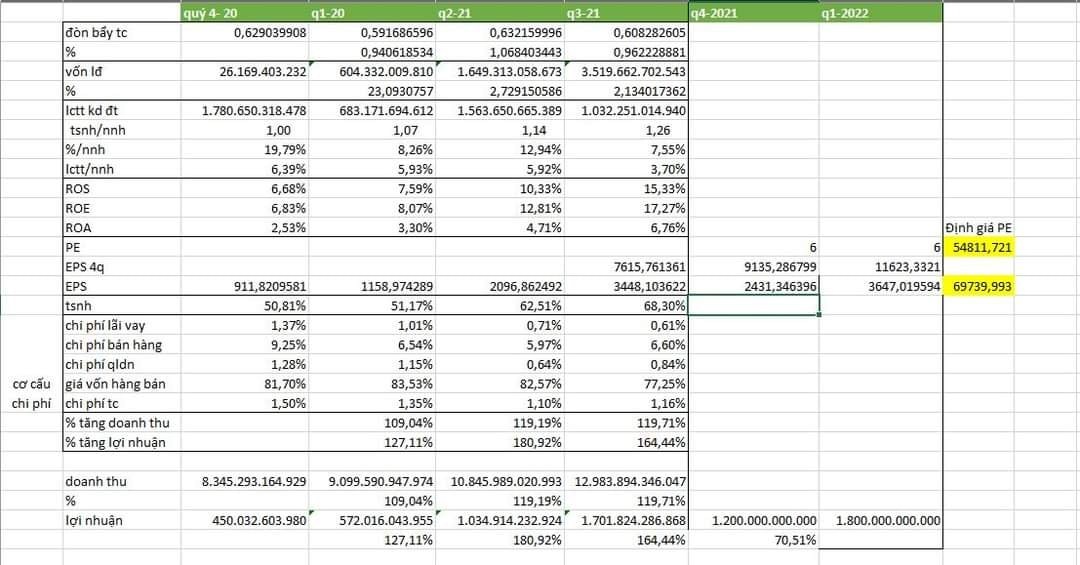

Đòn bẩy tài chính duy trì ở mức 60% và không tăng tỉ trọng cho thấy kiểm soát nợ vay của HSG rất tốt tuy có hơi cao nhưng phù hợp trong bối cảnh cần đẩy mạnh cho hoạt động sản xuất kinh doanh và quan trọng là kiểm soát được khả năng thanh toán

Biên lợi nhuận tăng từ mức 6,68%quý 4 2020 theo niên độ lên mức 15,33% quý 3 2021 gấp 3 lần và tăng trưởng trung bình 3-5% mỗi quý, 1 phần điều này là do giá thép bước vào giai đoạn tăng trưởng nóng do yếu tố vĩ mô như trình bày ở trên. Tất nhiên mức biên lợi nhuận này nếu so sánh với HPG thì ở mức thấp do HPG Tự chủ đầu vào trong khi HSG chỉ mới 20% nhưng cũng rất ấn tượng ở trong ngành chỉ sau HPG.

Mức tăng ROE ROA đều có mức tăng trưởng ấn tượng, tuy nhiên vẫn ở mức thấp bởi công ty sử dụng đòn bẩy tài chính khá cao(trung bình 60% TTS).

Nhóm hệ số khả năng thanh toán cũng ở mức chấp nhận được đối với 1 công ty đang trong chu kì kinh doanh tăng trưởng mạnh mẽ

Cơ cấu chi phí đáng quan tâm khi các chi phí quản lý doanh nghiệp chi phí bán hang , chi phí tài chính hay chi phí khác ở mức thấp và ổn định. Riêng giá vốn hàng bán duy trì ở mức 82% và giảm xuống mức 77% ở quý 3 2021 theo niên độ cho thấy lợi thế rõ rệt trong việc làm chủ nguồn đầu vào 20% HRC, Nếu giá thép ở mức cao tiếp tục sẽ giúp HSG duy trì mức lợi nhuận cao như ở quý 3 2021

3.2.2 doanh nghiệp

Như ở bảng dưới, thị phần xuất khẩu tôn mạ của HSG trong tháng 7 tăng lên mức 41 % giữ ngôi vị số 1 trong ngành thép, bên cạnh đó 6 tháng cuối năm hoa sen full đơn hàng đặt trước, khả năng chạy full công suất.

Thị phần ống thép ở vn là 900 ngàn tấn/năm chiếm thị phần thứ 2 ở VN chỉ sau HPG, đây cũng là 1 trong những mặt hàng chủ lực của HSG

Đối với công suất các nhà máy hoa sen số liệu năm 2020 các nhà máy hoa sen chạy 46% công suất với 1,623 tr tấn/ năm nếu full công suất sẽ là 3,5tr tấn / năm , tiềm năng dư địa gia tăng lợi nhuận của HSG là thiên thời địa lợi nhân hòa dự kiến sẽ bứt tốc vào quý 3 hiện tại và đạt lợi nhuận khủng và tháng 12 2021 sau đó duy trì ở mức cao

Đầu vào

Hiện tại nguồn HRC của HSG là 20% tự chủ động và nguồn còn lại là từ fomosa, Nippon steel…

tuy nhiên đối với việc dự án Hòa Phát Dung Quất đang đi đúng tiến độ. HPG sẽ có thể cung ứng ra thị trường khoảng 2,5 triệu tấn HRC (50% tiêu thụ nội bộ). Bên cạnh đó, công suất sản xuất HRC của Formosa khoảng trên 5,3 triệu tấn. Như vậy, tổng công suất sản xuất HRC trong nước là 7,3 triệu tấn/năm, việc này sẽ giúp giá thành HRC trong nước duy trì ở mức rẻ cho HSG và hạ thấp chi phí giá vốn hàng bán và gia tăng đáng kể lợi nhuận của HSG nếu biên lợi nhuận đang ở mức không cao.

Hoa sen Home

Việc tập trung vào các chi nhánh phân phối và bán lẻ vlxd là chiến lược phủ chuỗi bán lẻ để cố gắng chiếm thị phần trong nước, hiện tại hoa sen đã xây dựng 536 điểm bán lẻ trên toàn VN, gần như chuỗi bán lẻ đang duy trì và chưa có lợi nhuận đáng kể

- Rủi ro:

Bởi vì chưa tự chủ hoàn toàn nguồn đầu vào HRC cho các sản phẩm chủ lực nên HSG bị ảnh hưởng khá nhiều đối với biến động của giá HRC

Nguồn cung dư thừa nội địa cạnh tranh khá vất vả và phải lấn sân đánh chiếm các thị trường nước ngoài để tăng trưởng

Tình hình dịch bệnh khiến cho vận chuyển và xuất khẩu gặp bất lợi, giá cước vận tải biển tăng cũng là 1 phần rủi ro

Tác giả: Phan Tuệ/ Group Cộng đồng Cố vấn tài chính Việt Nam - Vietnam Wealth Advisors (VWA)