Chúng ta vất vả làm việc suốt thời trẻ để làm gì? Để được một tuổi hưu có thể bình yên ngồi ngắm hoàng hôn trên bãi biển, để được mỗi buổi sáng thong thả uống tách cà phê chuyện trò với những người bạn già, để con cái không bận tâm quá nhiều đến cuộc sống chúng ta,... Không có một cái bánh thơm ngon nếu không bắt tay vào nhào bột. Vì thế chúng ta nên lên kế hoạch cho các mục tiêu tài chính của mình khi càng trẻ càng tốt.

Mỗi người đều có những khoản thu nhập và chi tiêu khác nhau. Dù bạn là ai thì hai vấn đề quan trọng mà bạn cần biết đó chính là Dòng Thu và Dòng Chi. Để từ đó, bạn có thể giảm Nợ, tăng Tài sản và phân bổ dòng tiền vào các Mục tiêu Tài chính khác nhau.

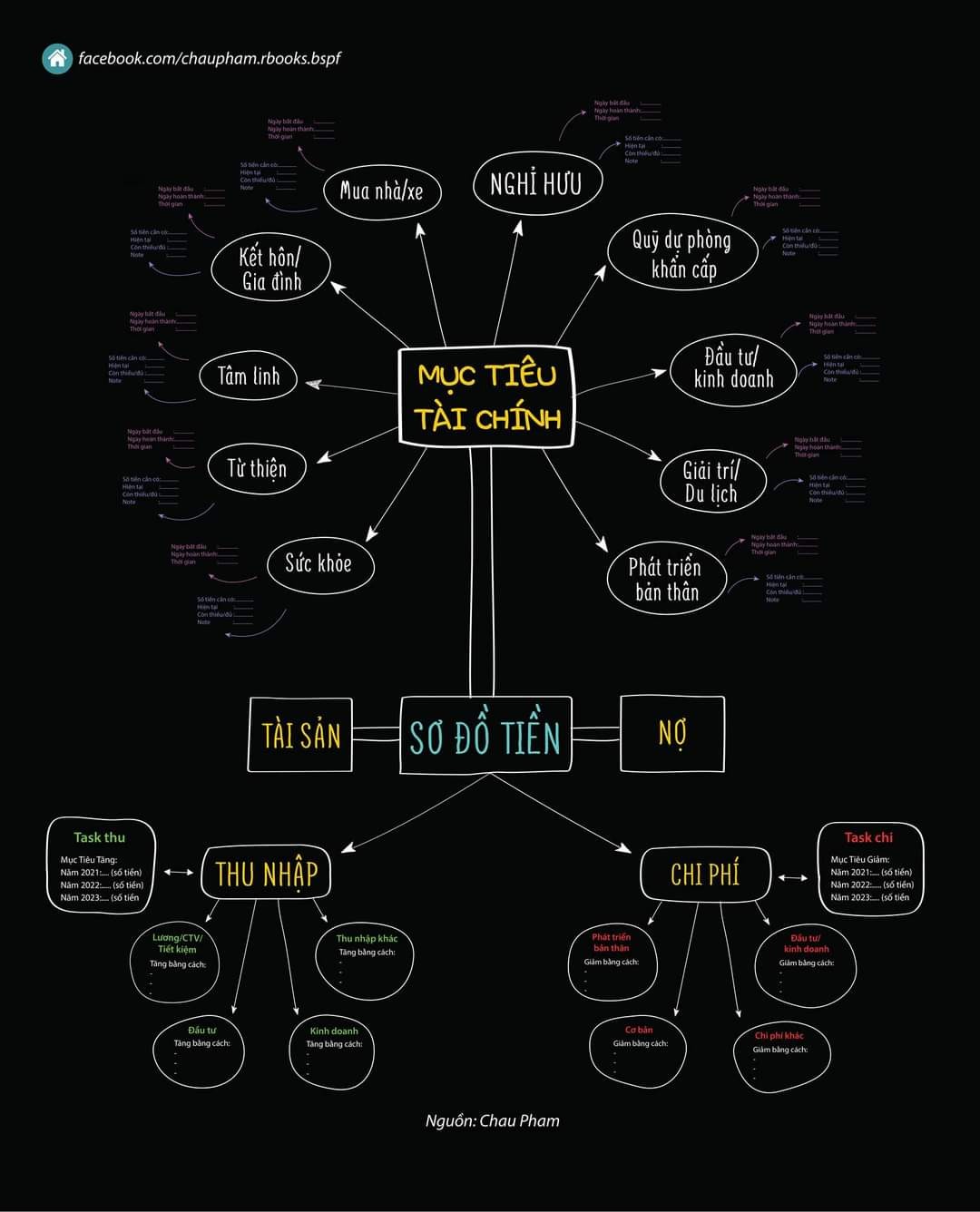

1. Bức tranh tài chính của mỗi người gồm 2 phần quan trọng: Tài sản và Nợ

Tài sản

Hãy phân biệt tài sản và tiêu sản.

Tài sản là những gì bỏ tiền vào túi bạn ví dụ như: tiền mặt, bất động sản (tạo được số tiền thu về cao hơn số tiền bỏ ra theo thời gian)…

Tiêu sản là những gì lấy tiền ra khỏi túi của bạn ví dụ như chiếc xe bạn đang sử dụng làm phương tiện đi lại, sẽ tiêu tốn các chi phí bảo trì, sửa chữa,… (với điều kiện chiếc xe này không tham gia vào việc tạo số tiền thu nhập lớn hơn chi phí bỏ ra như kinh doanh, cho thuê,…)

Tuy nhiên, tiêu sản không hẳn là xấu, có một số tiêu sản gắn liền với nhu cầu mà ta cần phải có. Chúng ta tiết kiệm không có nghĩa là sống dưới mức nhu cầu.

Công thức tốt nhất của mình là cố gắng bán một tiêu sản, mua thêm (nhiều hơn) một tài sản và tích lũy tài sản để tạo thêm hay làm đa dạng dòng tiền của mình. Ví dụ, mình bán một chiếc xe ô tô ít sử dụng nhưng tiêu tốn nhiều phí bảo trì, sửa chữa,… chuyển sang mua trái phiếu.

Nợ

Có một cái bẫy thời hiện đại đó là thẻ tín dụng và những khoản vay ngân hàng, thứ có thể cho bạn ảo tưởng bạn có nhiều tiền hơn và tiêu rộng tay hơn.

Vì thế Truy tìm nguồn gốc của nợ không chỉ là xem tiền của mình đã đi đâu mà còn tìm câu trả lời cho sự thật bạn đã hành xử với tiền của mình ra sao. Không giải quyết được nguồn gốc thì cho dù có trả hết nợ khả năng cao chúng ra vẫn sẽ rơi lại vào khủng hoảng tài chính.

Để giải quyết các khoản nợ bạn phải làm một việc: không làm nảy sinh nợ mới, song song với việc phải bịt lỗ thủng tài chính lại.

2. 3 mảnh ghép để bạn tự do tài chính: Tăng thu, Giảm chi và Hoàn thành các Mục tiêu tài chính

Thu nhập - phép màu của cuộc sống. Dù bạn đang làm gì hãy cố gắng hết sức giỏi một chuyên môn nhất định, rèn giũa bản thân để có thể kiếm thêm thu nhập từ lương, từ các dự án bên ngoài và nếu được thì cả từ đầu tư, khởi nghiệp,…

Thu cao thường chi cao. Mình đã từng rơi vào hoàn cảnh như thế khi làm ở vị trí quản lý trong ngân hàng. Bao nhiêu tiền cũng không đủ. Cho đến khi mình lập kế hoạch chi tiết và cố gắng tiết giảm các ham muốn chi tiêu của bản thân thì mới kiểm soát dần các chi phí cơ bản, chi phí phát sinh và chi phí ẩn mà bình thường mình không để ý.

3. Mỗi giai đoạn cuộc đời cần ưu tiên một mục tiêu tài chính nhất định

Lúc mới ra trường, mình sẽ tập trung toàn bộ thu nhập để đầu tư cho sự phát triển bản thân, chi phí học tập thuộc chi phí cao nhất.

Khi mình đi làm, mình sẽ phân bổ vào mục tiêu đầu tư vừa phải, bên cạnh các mục tiêu Quỹ dự phòng khẩn cấp và Bảo hiểm về sức khoẻ.

Đến thời điểm mình khởi nghiệp, mình sẽ dồn tiền cho mục đầu tư, chi phí đầu tư sẽ cao nhất.

Và, mục tiêu Quỹ hưu trí là mục tiêu xuyên suốt dù mình có đang ở bất kỳ độ tuổi nào.

Bạn đang ở giai đoạn nào của cuộc đời? Hãy đặt những quỹ ưu tiên nhất của mình nha?

Không có một góc nhìn nào đúng nào sai, chỉ có góc nhìn phù hợp mà thôi. Giờ, nếu như bạn muốn sử dụng sơ đồ này, thì hãy dựa vào hoàn cảnh cụ thể của mình, bạn còn thừa/thiếu những mảnh ghép nào, và hoàn thiện Sơ đồ Tiền của mình nhé.

Tác giả: Châu Phạm/Group VƯA