Rõ ràng, VNINDEX đã có khởi điểm thuận lợi với lực cầu chủ động từ các bên tham gia. Tuy nhiên, càng về sau thị trường càng đuối dần khi các tin liên đới tới Evergrande được lan đi và gây áp lực lên tâm lý nhà đầu tư cá nhân là chính.

Đỉnh điểm có một mã cổ phiếu BDS Tại Hongkong - Sinic Holdings giảm hơn 87% trong phiên giao dịch hôm nay. Cho thấy mức độ tác động lớn của Evergrande đến các công ty BDS nhỏ hơn vì tính dây chuyền.

Vậy đầu đuôi Evergrande thế nào? Chúng ta cùng tìm hiểu tổng quan nhé!

----

Tập đoàn Bất động sản Evergrande

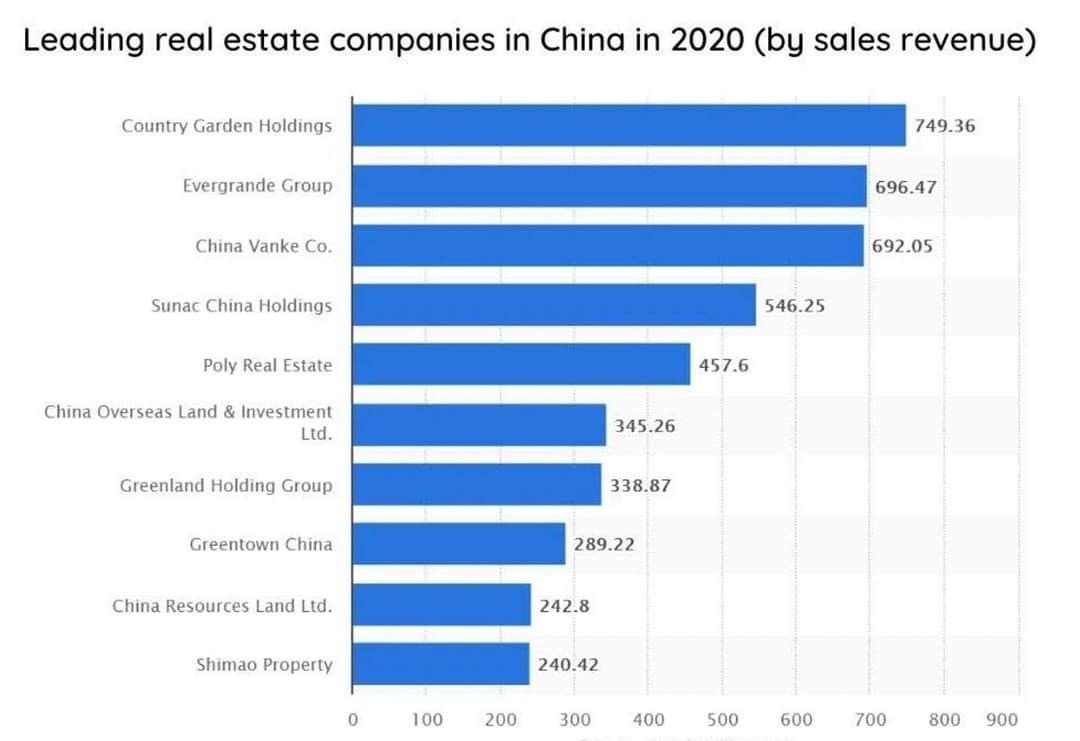

Được thành lập vào năm 1996 bởi Chủ tịch Hui Ka Yan tại thành phố Quảng Châu phía Nam, Evergrande đã tăng tốc trong 2 thập kỷ qua để trở thành nhà phát triển bất động sản lớn thứ hai Trung Quốc với doanh thu ~ 700 tỷ nhân dân tệ (110 tỷ USD) vào năm ngoái. (Hình 1)

Hình 1

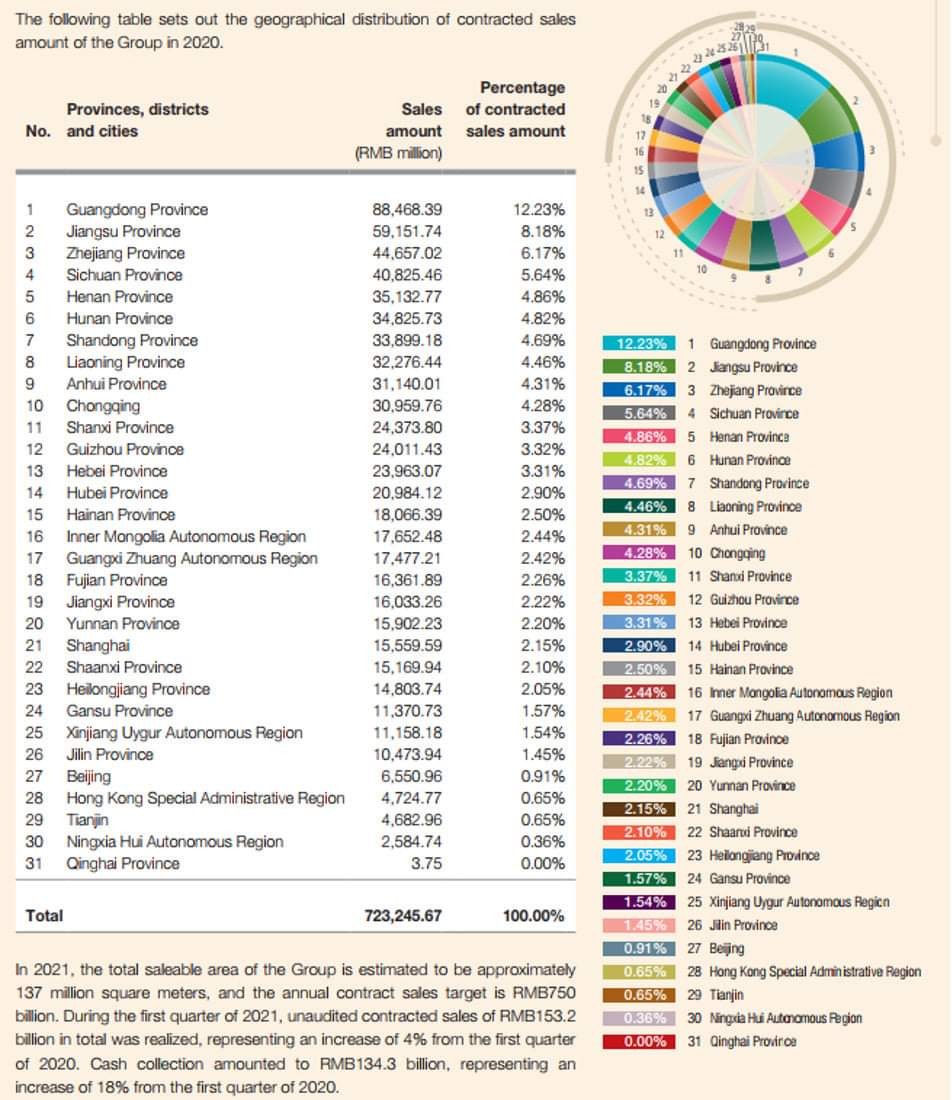

Và danh sách dự án của Evergrande thật sự khủng, trải dài 31 tỉnh với hơn 1000 dự án. (Hình 2)

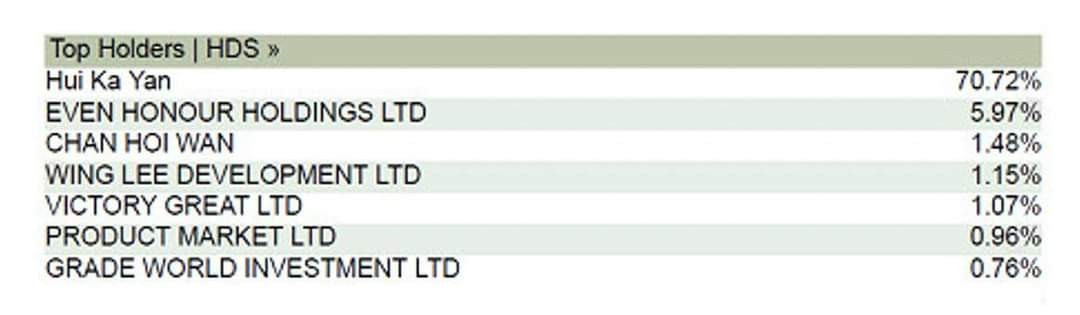

Về cơ cấu cổ đông, chủ tịch Hứa Gia Ấn vẫn nắm trên 70% và trở thành người giàu nhất nhì Trung Quốc - đang được đặt biệt danh là “Tỷ phú chúa Chổm” (Cơ cấu cổ đông cập nhật 6/2021 ở Hình 3).

---

Evergrande và thế bí

Trong 5 năm trở lại đây, giá nhà Trung Quốc đã hạ nhiệt, đặc biệt trong 2 năm qua khi chính phủ Trung Quốc đang thi hành chiến lược "Deleverage" - giảm đòn bẩy cho nền kinh tế khiến nhu cầu nhà sụt giảm, và hiển nhiên doanh số bán của Evergrande sụt giảm theo.

Khi đó Evergrande đã tìm kiếm các cơ hội tăng trưởng khác bằng đầu tư ngoài và mở rộng liên tục bằng vay nợ. Những ngành Evergrande tham gia gồm có: Y tế, sức khoẻ, xe điện, ngân hàng, bảo hiểm, giải trí, đội bóng …

Có thể thấy rất rõ Evergrande đã bắt đầu vào thế bí, tăng trưởng cũng như duy trì hệ thống bằng đầu tư tràn lan không kiểm soát.

*Điều này cho thấy chính phủ Trung khi thực thi chiến lược giảm đòn bẩy đã có tính tới case Evergrande này và bây giờ đang phát tác!

---

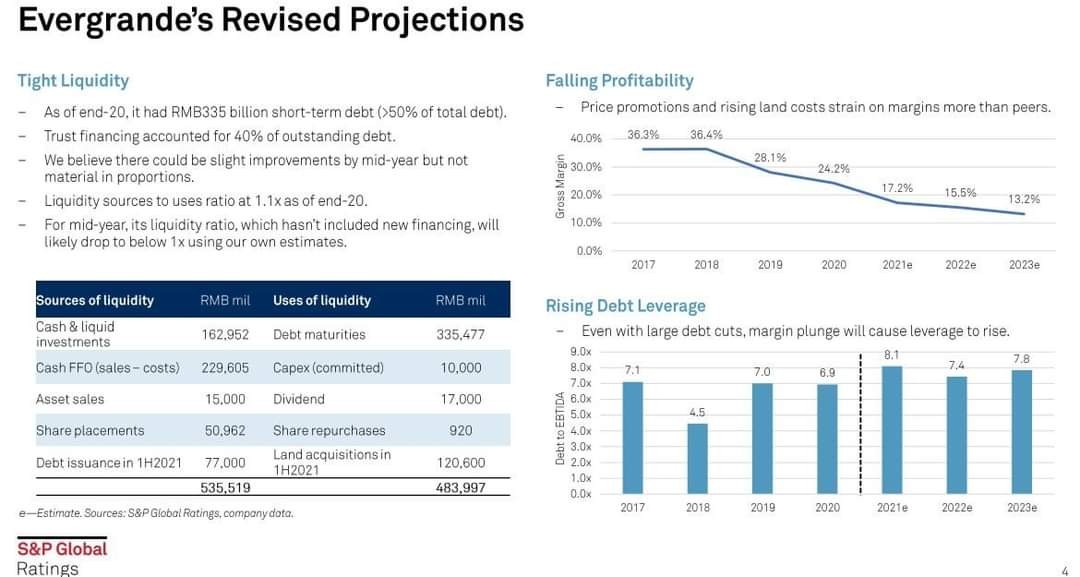

Bức tranh nợ nần (Hình 4,5)

Theo BCTC ngày 30/6/2021, tổng tài sản công ty là 367 tỷ USD, trong đó nợ phải trả 305 tỷ USD, khoảng 89 tỷ đô la đến từ trái phiếu và các khoản vay từ các ngân hàng phải trả lãi, nên các bank cũng đang ngồi trên đống lửa. Ngoài ra, các khoản phải trả khác trị giá 215 tỷ USD là các khoản phải trả (nợ nhà cung cấp, thuế) không áp lực lãi suất.

Một số chủ nợ thuộc dạng trái phiếu quốc tế. Lượng trái phiếu đáo hạn trong 2022 khoảng 7 tỷ USD, số liệu này thật ra không lớn. Và lượng tiền mặt của Evergrande vẫn lên tới 162 tỷ nhân dân tệ, tức khoảng 25 tỷ USD vẫn đủ sức cover.

Hệ số đòn bẩy trên EBITDA (Nợ trên lợi nhuận trước thuế lãi và khấu hao) chỉ khoảng 7.8 lần, cũng là mức trung bình nhiều năm qua của Evergrande. (Hình 6)

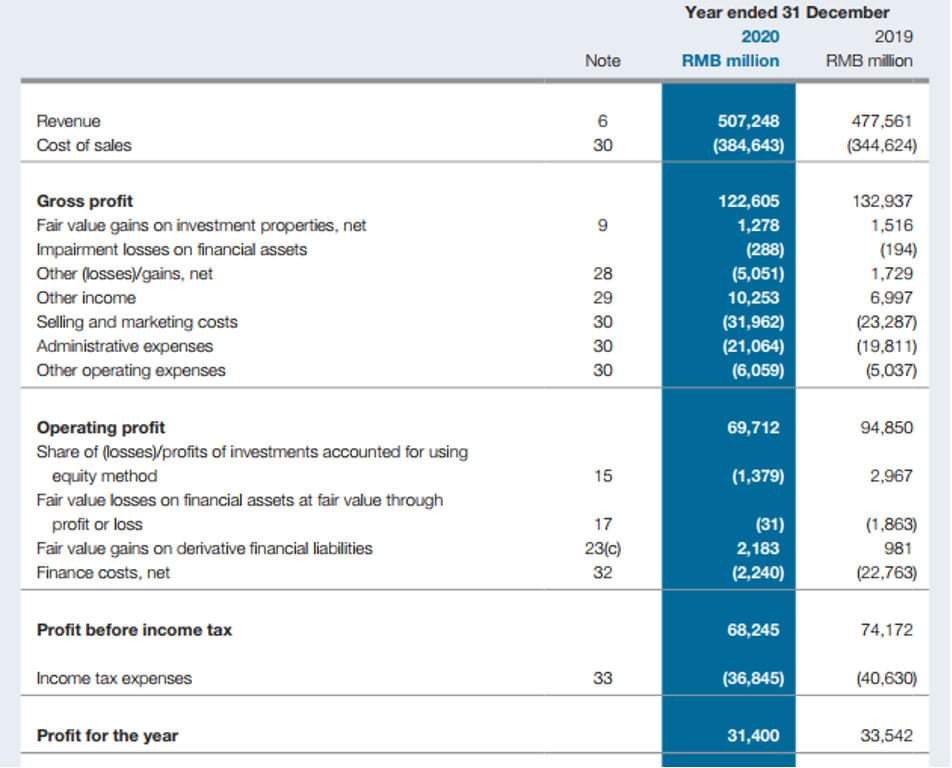

Điểm yếu cốt tử của Evergrande nằm ở chỗ - New homes offered with 25% off - Giá nhà bán mới bị giảm đến 25%. Điều này làm doanh thu lợi nhuận giảm theo, bào mỏng dòng tiền và khả năng trả nợ. Bảng báo cáo kết quả kinh doanh 2020 của Evergrande đã cho thấy vấn đề này! (Hình 7)

Lợi nhuận hoạt động giảm còn 69 tỷ nhân dân tệ so với 94 tỷ của 2019, đã tích tụ từ 2020 và lan tới nửa đầu 2021. Toàn bộ những áp lực từ dòng tiền, đáo hạn trái phiếu, tình hình hoạt động kinh doanh đã tạo ra một liên hoàn áp lên ông này và thể hiện vào giá.

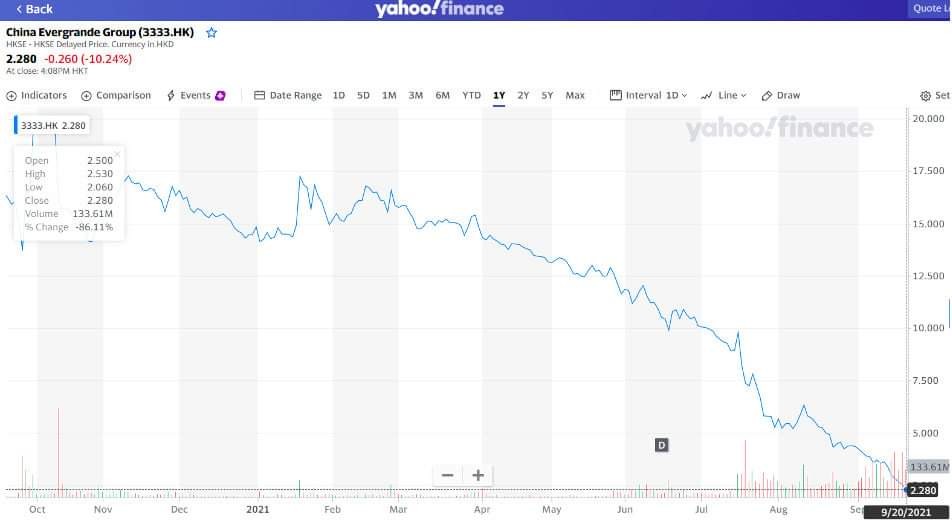

Giảm từ 17,5 đô la Hongkong còn 2,2 đô, bốc hơi 85% vốn hoá. Một cái chart go to the hell kinh điển! (Hình 8 )

Tổng quan Evergrande đã được show off toàn bộ. Hiện tại Evergrande đã và đang bị tâm lý hòn tuyết lăn về lo ngại lan hết ra từ người mua nhà, tới chủ nợ, tới nhân sự nội bộ công ty.

--> Một cuộc khủng hoảng rõ ràng.

Tiền mặt và đầu tư tài chính ngắn hạn của Evergrande ~ 8.8 tỷ đô la Hongkong (Số liệu 30/6/2021) (Hình 10). Đúng là thấp thật và giảm khá mạnh (50%) so với cùng kỳ 2020 là 16 tỷ đô la Hongkong. Do đó lo ngại là tất yếu!

Có thể kết luận EVERGRANDE thật sự tác động lớn tới kinh tế Trung Quốc vì tổng dư nợ của Evergrande chiếm gần 2% GDP Trung Quốc (14.700 tỷ USD).

*GDP Trung Quốc năm 2020 khoảng 14700 tỷ USD, trong khi khoản nợ của Evergrande lên đến hơn 300 tỷ USD.

Tuy nhiên ảnh hưởng tới thị trường tài chính toàn cầu sẽ là thấp. Vì tổng nợ trái phiếu chỉ khoảng 20 tỷ đô và đáo hạn 2022 chỉ ở mức 7.2 tỷ đô la. Rõ ràng đây là “cục nhọt” lớn của kinh tế Trung Quốc sau nhiều năm bơm vốn vô tội vạ!

---

Giải pháp

Hiên tại các giải pháp của Evergrande rất rõ ràng

1. Thanh lý các tài sản có tính thanh khoản cao như các khoản đầu tư tài chính hoặc các BĐS có thanh khoản tốt để tăng tiền mặt nhằm đáp ứng tốt các nghĩa vụ trả nợ hiện tại và tương lai gần

2. Đàm phán nợ với các chủ nợ nội địa hơn là chủ nợ quốc tế vì tỷ lệ nợ quốc tế chỉ khoảng 1/4

Lưu ý rằng trong 300 tỷ nợ tổng của Evergrande thì hết 200 tỷ là các khoản nợ chiếm dụng vốn như người mua trả tiền trước, nợ các nhà thầu xây dựng, cung ứng vật liệu... Các khoản này dễ cơ cấu hơn.

Ở tình huống này có thể thấy chính phủ Trung Quốc sẽ cứu nhưng cần cho nó nát thêm tí nữa. Ngoài ra phương án chuyển nợ thành vốn cổ phần và giảm tỷ lệ sở hữu của tỷ phú Hứa Gia Ấn là khả thi.

Lưu ý rằng tài sản ông này là nằm trong 1000 dự án BDS với hơn 131 triệu mét vuông sàn, không thu được tiền thì lấy đất hay căn hộ về ở thôi. Case này dưới góc độ chủ quan của mình cho thấy chính phủ Trung Quốc đang ép các ông như thế này cải tổ về quản trị, tránh đa ngành và giảm đòn bẩy rất rõ. Tình hình tài chính của Evergrande không bi đát như truyền thông đưa tin!

---

Kết luận

Evergrande sẽ ảnh hưởng cục bộ tới thị trường tài chính và chứng khoán Trung Quốc hơn là quốc tế, các kế hoạch cơ cấu đang được tiến hành và sẽ nhanh chóng qua, tính lan tỏa dây chuyền sẽ được chính phủ Trung Quốc kiểm soát và hỗ trợ ngay khi cần.

---

Tác giả: Huỳnh Tuấn