I. Kết quả kinh doanh Q4/23 và cả năm 2023

Hết Q4/23, PTB ghi nhận 1.548 tỷ đồng doanh thu (-10% yoy) và LNST đạt 52 tỷ đồng (-32% yoy). Đây là kết quả của tình hình kinh tế ảm đạm từ cuối 2022 kéo dài khiến niềm tin của người tiêu dùng của người dân giảm xuống và cũng cắt giảm các chi phí không thiết yếu như oto. Mặc dù chưa ghi nhận tăng trưởng trở lại nhưng không khó để thấy, dường như đã có sự phục hồi khi tăng trưởng 31% so với Q3/23 trong khi con số này chỉ là 11% khi so Q4/22 với Q3/22.

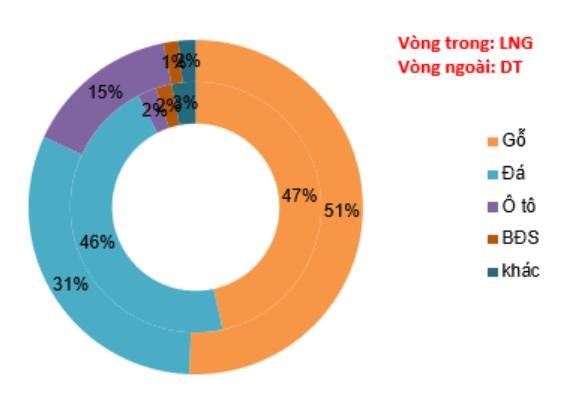

Cơ cấu doanh thu vẫn chủ yếu tập trung vào mảng gỗ với tỷ trọng 51% và mảng đá chiếm 31%. Trong đó, mảng đá giảm nhẹ 5% yoy với doanh thu đạt 484 tỷ đồng; trong khi mảng gỗ đã có ngừng giảm và quay đầu tăng nhẹ 1% và ghi nhận con số 783 tỷ đồng. Chúng tôi sẽ phân tích cụ thể tình hình kinh doanh các mảng trong phần sau của báo cáo này.

Các nhóm biên lãi của cả doanh nghiệp cũng ghi nhận mức sụt giảm khá lớn khi biên lãi gộp chỉ ghi nhận 18,8% và biên lãi ròng chỉ còn 3,3%. Đây là con số thấp nhất trong nhiều năm trở lại đây của PTB.

Như vậy, kết thúc năm 2023, PTB ghi nhận lần lượt 5.619 tỷ đồng doanh thu (-18,4% yoy) và 292 tỷ đồng lợi nhuận (-40% yoy). Với con số này, Phú Tài hoàn thành lần lượt 80,3% và 73,1% kế hoạch được giao đầu năm. Mặc dù dự đoán được tình hình kinh tế khó khăn và chủ động đặt kế hoạch thấp ngay từ đầu năm nhưng tỷ lệ hoàn thành/kế hoạch của công ty trong năm 2023 cũng thấp nhất trong nhiều năm trở lại đây.

II. Luận điểm đầu tư

Có thể thấy, Q4/23 các chỉ số về cả doanh thu lẫn các nhóm biên lãi đều giảm khá nhiều so với mặt bằng chung. Nhưng mặt tích cực là khi hồi phục về đến mặt bằng chung thì chúng tôi tin rằng giá cổ phiếu sẽ hồi phục rất mạnh. Vì thế chúng tôi sẽ phân tích kỹ từng nhóm ngành kinh doanh của PTB để tìm kiếm các dấu hiệu hồi phục.

1. Mảng gỗ

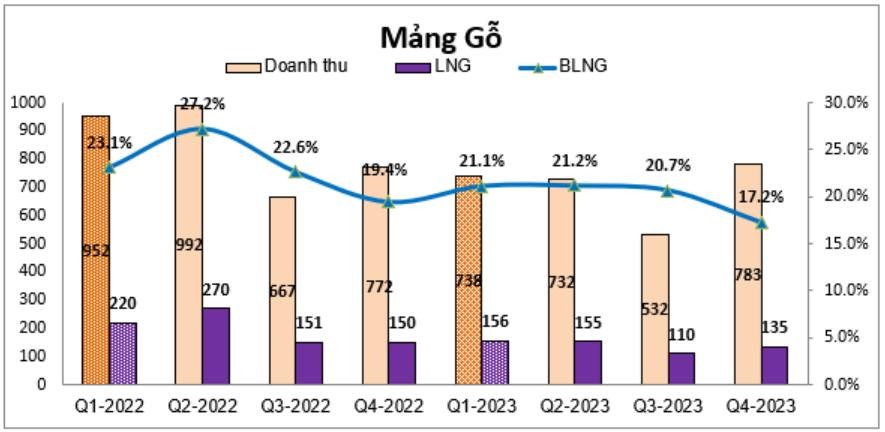

Là mảng chủ đạo của PTB với tỷ trọng doanh thu trên 50%, nên khi mảng gỗ hồi phục sẽ đem đến sự tăng trưởng lớn cho công ty. Tại thời điểm Q4/23, mảng gỗ ghi nhận doanh thu đạt 783 tỷ đồng (+1%yoy), lãi gộp đạt 135 tỷ đồng tương đương biên lãi đạt 17,2%. Đây là mảng duy nhất của PTB có dấu hiệu phục hồi trở lại khi doanh thu tương đương cùng kỳ.

Chúng tôi kì vọng doanh thu mảng gỗ sẽ phục hồi tích cực trong năm 2024, khi mà theo số liệu hải quan thì 2T24 kim ngạch xuất khẩu gỗ đạt 2.4 tỷ đô, tăng 44% yoy. Từ con số này, không khó để thấy những tín hiệu phục hồi từ những tháng cuối năm 2023. Với năm 2024, ngành lâm nghiệp đặt mục tiêu xuất khẩu 17.5 tỷ đô – một con số khá cao cho thấy sự quyết tâm của toàn ngành dù tình hình địa chính trị vẫn chưa thật sự ổn định, giá cả đầu vào và đầu ra đều khó dự đoán.

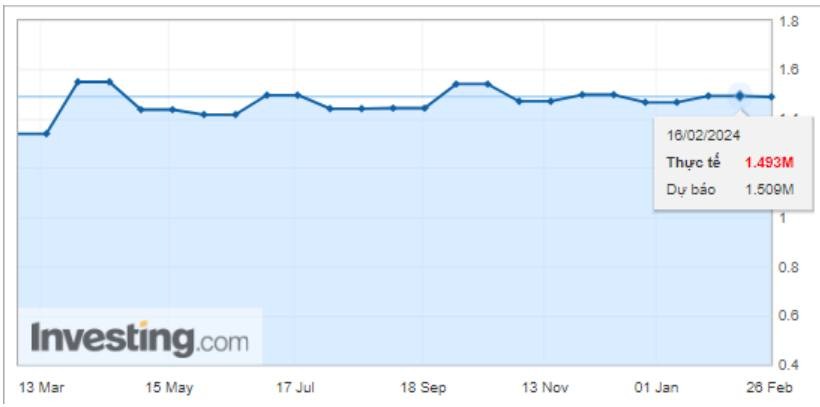

Bên cạnh đó, khi theo dõi 2 chỉ số chính về nhu cầu xây dựng nhà ở Mỹ - thị trường xuất khẩu lớn nhất của PTB thì thấy số lượng giấy phép xây dựng cũng như lượng nhà khởi công có hồi phục nhưng vẫn đang khiêm tốn. Nếu giai đoạn 2022 – 2023 môi trường lãi suất tăng ảnh hưởng tiêu cực đến hoạt động xây dựng nhà ở Mỹ thì chúng tôi kỳ vọng khi lãi suất quay đầu giảm thì số lượng giấy phép sẽ tăng lên. Với độ trễ 6 tháng so với giấy phép nhà ở, đồ nhập khẩu nội thất của Mỹ và xuất khẩu của Việt Nam đã giảm mạnh giữa năm 2022 và ổn định từ 2023. Và với độ trễ 6 tháng nữa, doanh số bán lẻ đồ nội thất tại Mỹ đến đầu 2023 mới ảnh hưởng. Vì thế, với con số phục hồi về lượng giấy phép xây dựng nhà ở tại Mỹ khá khiêm tốn xuyên suốt 2023 và có xu hướng nhích nhẹ lên từ cuối năm 2023, chúng tôi kì vọng xuất khẩu đồ nội thất của Việt Nam sẽ hồi phục dần, từ đó tạo tiền đề cho sự tăng trưởng của PTB trong nửa đầu 2024.

2. Mảng đá

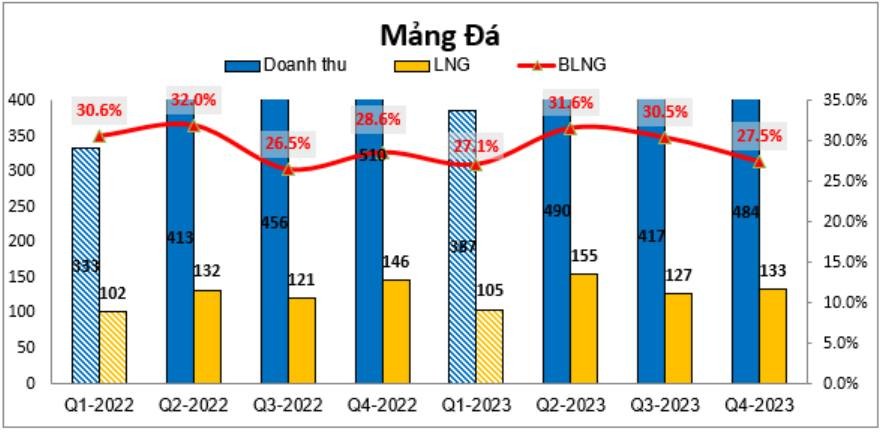

Đây là mảng lớn thứ 2 của PTB, tuy nhiên lại có biên lãi nhỉnh hơn so với mảng gỗ. Tại Q4/23, PTB ghi nhận doanh thu đạt 484 tỷ đồng – giảm nhẹ 4% yoy và lãi gộp đạt 133 tỷ đồng (-9%yoy). Biên lãi gộp của mảng đá vẫn duy trì ở mức 27% - khá tương đương với năm 2022.

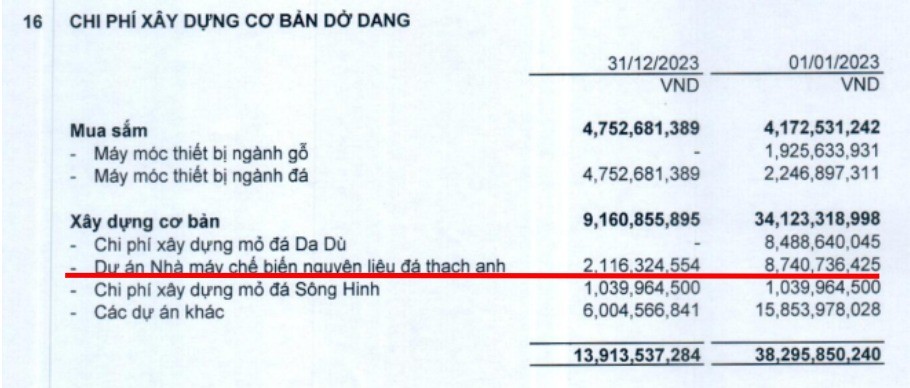

Đối với mảng đá của PTB, câu chuyện mở ra là khi nhà máy sản xuất đá thạch anh giai đoạn 2 được hoàn thành vào cuối năm 2023. Nhà máy thạch anh trước đây đã chạy full công suất, nên khi nhà máy GĐ2 đi vào hoạt động sẽ nâng tổng công suất lên 630.000m3/năm – tương đương tăng trưởng 40%. Trong báo cáo Q4, khoản mục chi phí xây dựng dở dang liên quan đến Nhà máy này đã được hạch toán hoàn toàn vào tài sản cố định. Chúng tôi cho rằng đây là động lực tăng trưởng chính cho mảng đá của PTB từ 2024 trở đi.

Chúng tôi cũng kì vọng, 2024 sẽ là năm phục hồi của thị trường BĐS Việt Nam. Luật đất đai 2023 có hiệu lực trong nửa cuối 2024 theo đúng tiến độ sẽ giải quyết nút thắt trong việc phê duyệt các dự án cư dân mới, giúp nguồn cung nhà dồi dào hơn trong giai đoạn 2024-25. Vì thế, khi nhà máy thạch anh đi vào hoạt động tại thời điểm thuận lợi hơn của ngành BĐS cũng sẽ là một điểm tăng trưởng lớn đối với PTB.

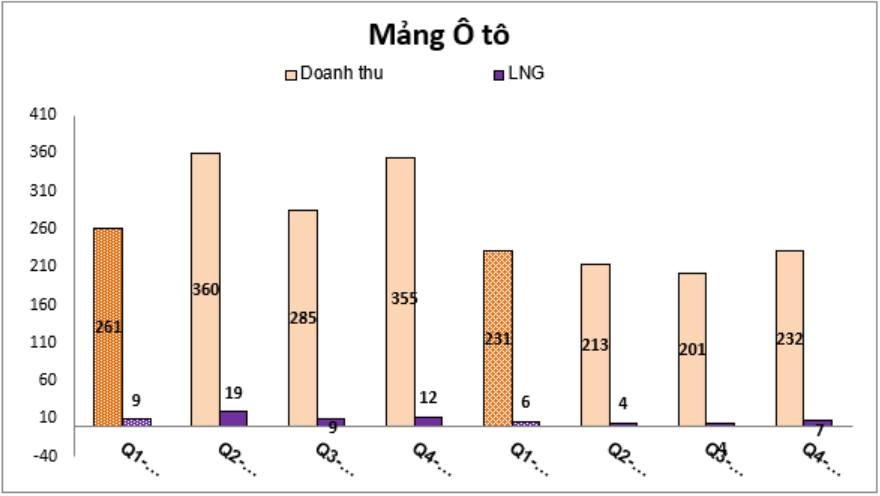

3. Mảng Oto

Tuy là mảng lớn thứ 3 về doanh thu nhưng biên lãi gộp rất thấp nên lợi nhuận mảng kinh doanh Oto là rất thấp. Cuối năm 2023, doanh thu mảng ôtô đóng góp 15% nhưng đóng góp 2% lãi gộp. Biên lãi gộp mảng này chỉ đạt 3%.

Vì thế có thể thấy, biến động của mảng ôtô này cũng sẽ không ảnh hưởng quá nhiều đến kết quả kinh doanh của PTB. Tuy nhiên, môi trường lãi suất thấp sẽ tạo điều kiện cho sự phục hồi trong thời gian tới.

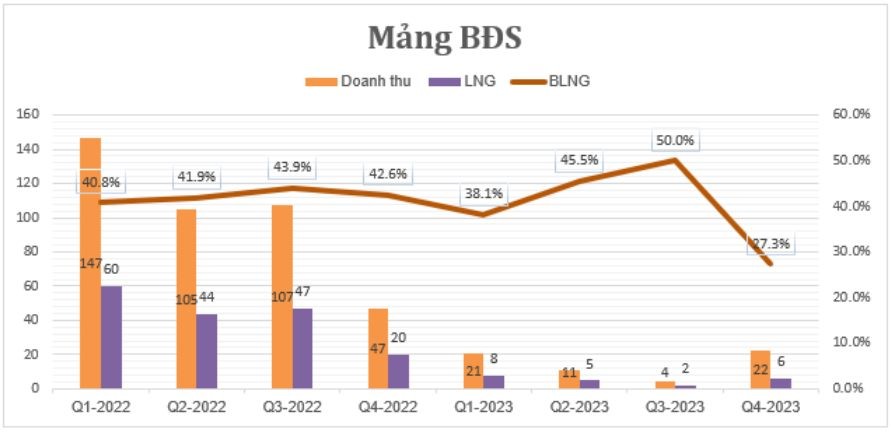

4. Mảng Bất động sản

Sau khi hạch toán dự án Phú Tài Riverside vào năm 2022, tính đến nay chúng tôi chưa thấy mảng BĐS của PTB có nhiều dấu hiệu hồi phục. Cuối năm 2023, công ty ghi nhận 22 tỷ đồng doanh thu và 6 tỷ đồng lãi gộp, tương đương biên lãi 27,3%.

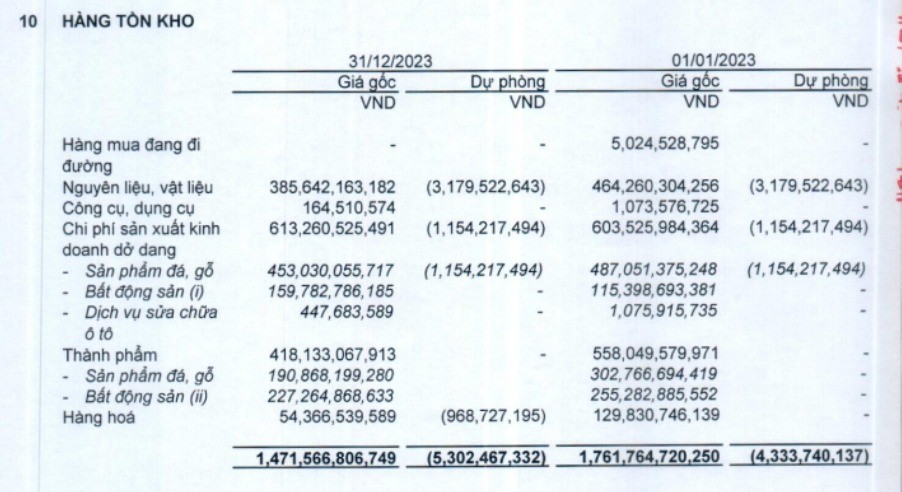

Hiện chúng tôi có thấy ghi nhận 227 tỷ đồng thành phẩm bất động sản chờ bán và 160 tỷ chi phí sản xuất kinh doanh dở dang của mảng BĐS, tuy nhiên không có thuyết minh rõ ràng về mục này.

Tuy nhiên theo tìm hiểu của chúng tôi, khoản 227 tỷ tồn kho là giá trị của khoảng 60-70 căn hộ chưa bán được của dự án Phú Tài Riverside, còn khoản mục 160 tỷ dở dang là của dự án Phú Tài Central Life với tổng vốn 600 tỷ và dự kiến mở bán từ 2024.

Đối với mảng BĐS, chúng tôi kì vọng môi trường lãi suất thấp sẽ là tiền đề để thị trường này ấm dần lên sau thời gian dài đóng băng. Tuy nhiên, tầm nhìn với mảng BĐS sẽ phải dài hơn, và chúng tôi vẫn duy trì quan điểm thận trọng đối với mảng kinh doanh này của PTB.

5. Sự kiện Noble House Home Furniture

Noble House Home Furniture đệ đơn xin phá sản là một sự kiện nổi bật của PTB trong năm 2023. Hiện công ty đang có khoản phải thu 61 tỷ đồng với khách hàng này. Tuy nhiên, đầu tháng 11, Noble đã được mua lại bởi GigaCloud Tech. và các tài sản như hàng tồn kho, hợp đồng thuê,… đều thuộc về Giga. Ngay sau khi mua lại Noble. Giga và PTB đã bắt đầu đàm phán về lịch thanh toán các hợp đồng còn lại với công ty mới. Chúng tôi cho rằng nhiều khả năng phải ghi nhận chi phí dự phòng khoảng 30 đến 40 tỷ trong năm 2024.

III. Tổng kết

Với những phân tích ở trên, chúng tôi cho rằng KQKD của PTV đã chạm đáy ở Q3/2024 và đang có dấu hiệu hồi phục dần từ Q4/23 với 2 mảng chính là kinh doanh đồ gỗ và đá granite.

Mảng gỗ: Sự tích cực trong con số kim ngạch xuất khẩu là điểm nhấn, cho thấy xu hướng ngành đã có sự hồi phục.

Mảng đá granite: nhà máy thạch anh mới đi vào hoạt động từ cuối năm 2023 giúp PTB tăng 40% công suất, cùng với sự mở rộng mạng lưới kháhc hàng tại thị trường Mỹ sẽ giúp PTB ghi nhận tăng trưởng doanh thu lớn trong năm 2024.

Mảng Oto và Bất động sản: Môi trường lãi suất thấp sẽ hỗ trợ sự phục hồi của 2 mảng kinh doanh này, tuy nhiên chúng tôi giữ quan điểm thận trọng do nhu cầu khó để cải thiện trong thời gian ngắn.

Dự kiện Noble phá sản: tuy đã có Giga Tech. mua lại, tuy nhiên chúng tôi cho rằng PTB sẽ ghi nhận khoảng 30-40 tỷ chi phí dự phòng nợ xấu để đảm bảo an toàn. Ngoài ra, đây là khách hàng nhỏ nên cũng không ảnh hưởng quá nhiều đến tình hình kinh doanh của PTB.

Với tình hình kinh doanh khả năng cao sẽ hồi phục trong năm 2024, chúng tôi tin rằng PTB là một case có thể xem xét để dành cho 1 phần cho danh mục đầu tư 2024. Tuy nhiên liệu lợi nhuận có đi kèm với doanh thu hay không,chúng ta phải đợi các báo cáo quý sau mới biết được,chúng tôi sẽ update liên tục khi có thông tin

———-Team LTBNM tổng hợp và phân tích ————-