Khá lâu từ ngày phím public con hàng TCW cho anh chị em. Tính từ thời điểm post năm ngoái tới giờ, mấy ông đâu đó cũng lượm nhặt xấp xỉ 25% (xong 1/2 mục tiêu), khi mua vùng giá 25.x rồi (giá hiện tại 31.x). Để hoàn thành lời hứa bài viết trước về 5 nhóm ngành khi đủ 300 "share". Hôm nay, Ad sẽ cùng anb chị em phân tích, định giá một cổ phiếu khác, khá chi là tiềm năng trong 2021 này: HLD

1. Sơ lược.

Cái tên HLD có vẻ khá đỗi xa lạ, không chỉ riêng với F0 mà cả với dân chinh chiến lâu năm trong xới. Nôm na thì thanh niên là "con" của HUD "mẹ" (Tổng công ty Đầu tư Phát triển Nhà và Đô thị). Nhiệm vụ chính của HLD là phát triển các dự án khu đô thị, dân cư khu vực phía Bắc. Một số dự án mà HLD đã, đang triển khai có thể điểm qua: dự án Khu đô thị mới đường Lê Thái Tổ - Thành phố Bắc Ninh - Bắc Ninh, dự án Khu đô thị mới Việt Hưng - Long Biên - Hà Nội, dự án BT08 và LK27 tại Khu đô thị mới Vân Canh - Hoài Đức - Hà Nội.v.v…

2. Tình hình tài chính.

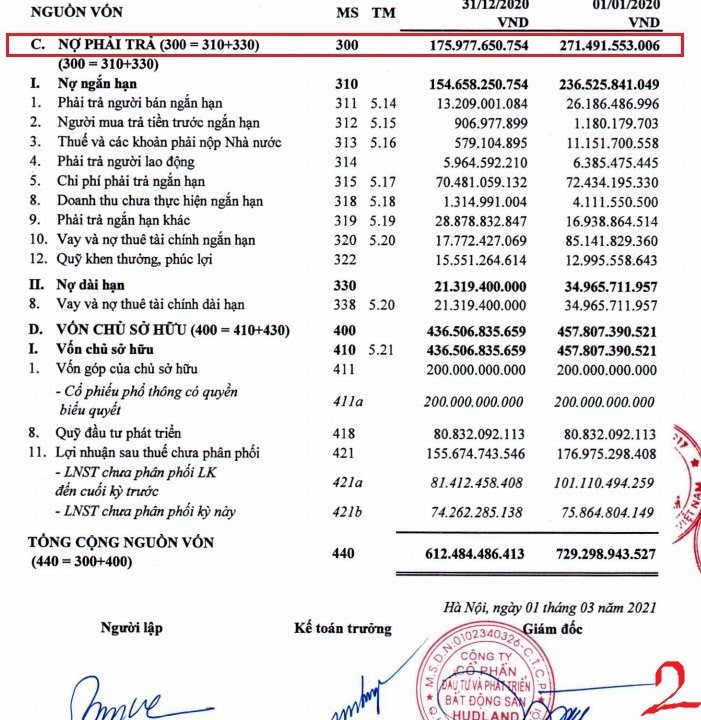

Văn vẻ nhanh bên trên thế thôi, mục đích chính vẫn là coi nó hoạt động làm ăn thế nào, tiền bạc ra sao? Các con số về nợ vay ngắn hạn và nợ vay dài hạn của HLD khá tốt (hình 2). Khi các con số về nợ nần cuối năm ngoái giảm xuống đáng kể. Đặc biệt là 2 khoản: trả nhà cung cấp và vay, thuê tài chính ngắn hạn.

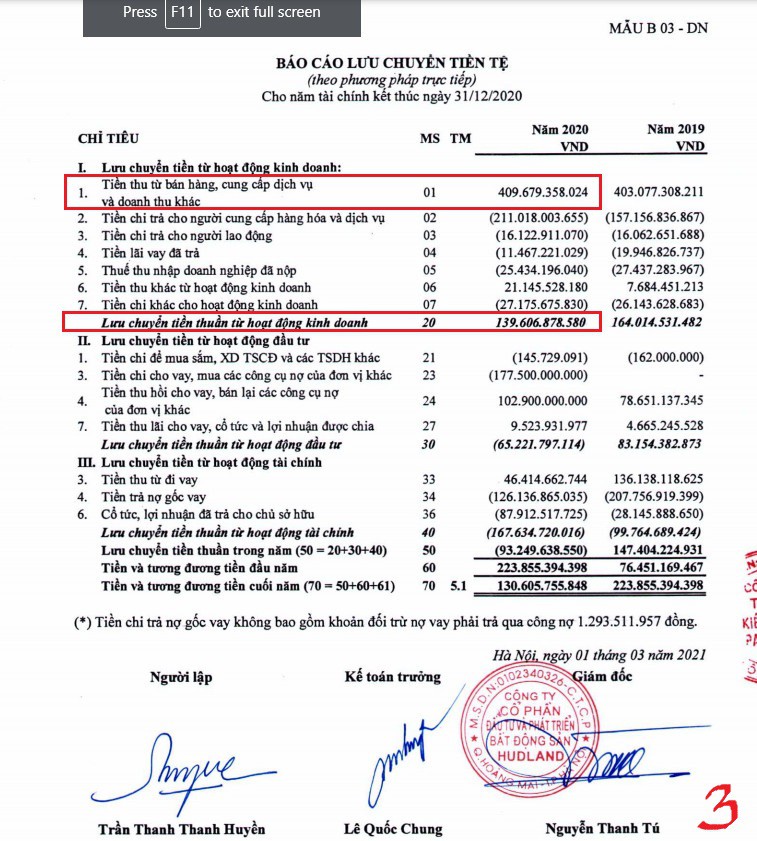

Tiếp đến ở bảng lưu chuyển tiền tệ (hình 3), một lần nữa cho thấy khả năng sử dùng dòng vốn cực kì tốt của HLD. Khi thanh niên "tận thu" trước từ khách hàng để giúp dòng tiền của doanh nghiệp trong trạng thái dương vô cực.

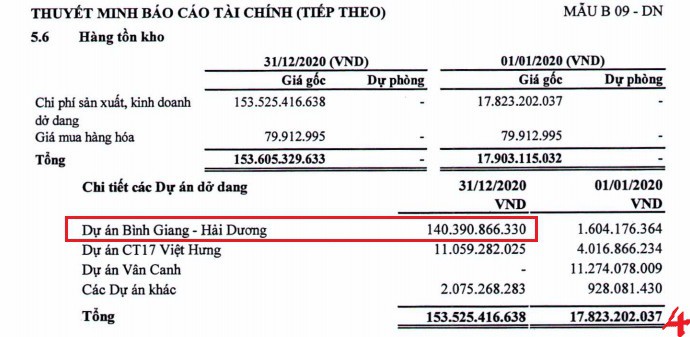

Điều quan trọng tiếp theo phải kể đến, ở các doanh nghiệp bất động sản, chính là lượng hàng tồn kho (hình 4). Dự án Bình Giang - Hải Dương, là cái tên nổi cộm khi đóng góp hơn 140 tỏi đang chôn dưới đất (chiếm đâu đó 1/4 vốn hóa doanh nghiệp). Và theo như khảo sát thực tế của Ad, bất chấp đợt dịch gần đây tại địa phương thì số lượng hàng bán ra của chủ đầu tư, vẫn được hấp thụ khá tốt. Hiện tại khi tình hình đã phần nào kiểm soát, nới lỏng giãn cách dần. Thì 2 từ "chốt đơn" liên tục được các bạn sales lặp đi lặp lại quanh dự án.

3. Dự án tương lai.

Ngoài việc cục đất từ Bình Giang - Hải Dương nhiều khả năng sẽ được chuyển hóa thành tiền cuối năm. Thì song song đấy ban lãnh đạo cũng gấp rút kế hoạch triển khai những trận đánh khác trong năm nay.

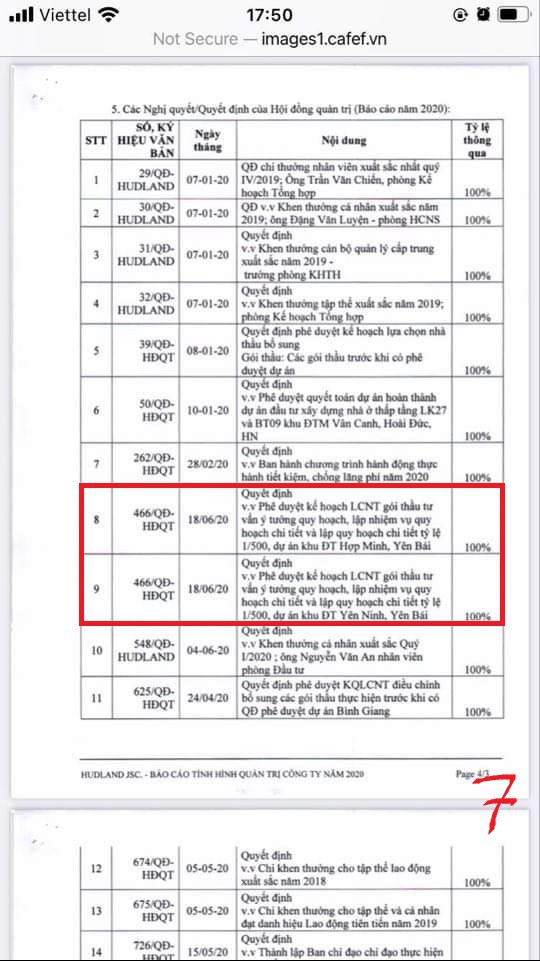

Trong báo cáo quản trị (hình 7), hướng lên Tây Bắc với điểm đến gần Mù Cang Chải không khí trong lành. HLD dự kiến triển khai 2 con bài chiến lược: khu đô thị Hợp Minh - Yên Bái và khu đô thị Yên Ninh - Yên Bái. Ace khỏi check vì Ad check rồi vị trí bao đắc địa. Cả 2 đều nằm cạnh trung tâm nhưng còn đất ruộng thưa dân (giải phóng mặt bằng dễ).

Cơ bản hiện tại thông tin Ad khảo sát, thì Hợp Minh - Yên Bái đã xong quy hoạch 1/500. Còn lại Yên Ninh - Yên Bái vẫn trong quá trình "điếu đóm" chắc cũng sớm xong nay mai. Cùng với khả năng triển khai dự án thần tốc của HLD. Nhiều khả năng "quả ngọt" nghìn tỉ sẽ thu dần từ cuối năm nay tới sang năm sau?

4. Nhược điểm.

Trong nguy có cơ và trong ưu lúc nào cũng có nhược. Quan điểm của Ad thì không có gì là màu hồng cả, và luôn tồn tại những mảng xám, tối.

Đầu tiên phải kể đến sự chi phối 51% từ HUD "mẹ", sẽ khiến nhiều nhà đầu tư chiến lược khá e ngại vì khả năng bị kiểm soát.

Thứ nữa với khả năng chiếm dụng vốn hơi rát vừa là ưu khi khả năng xoay dòng tiền tốt. Nhưng lại là nhược điểm khiến các đối tác, khách hàng đôi khi bị ức chế.

Cuối cùng là "đạn dược" sẽ bị thiếu khi chinh chiến ở Tây Bắc với 2 dự án Hợp Minh và Yên Ninh kể trên. Dự kiến nguồn vốn đâu đó khoảng 1.800 tỏi, trong khi vốn lưu động của doanh nghiệp không nhiều? Nếu giải được bài toán này, cộng với việc sóng bất động sản đang nóng lên ở khu vực phía Bắc từng ngày thì...

5. Định giá.

Với dòng cổ tức tăng trưởng đều, ổn đỉnh hằng năm (hình 5). Cộng với một số công thức định giá RNAV, P/B, EV/EBITDA,...thì cái giá hợp lý của HLD đâu đó sẽ quanh 45.000-50.000đ/cổ phiếu, cho mục tiêu từ 6 tháng tới 1 năm. Tức là khả năng upside >50% từ mốc giá 31.400đ/cổ phiếu (kết phiên nay).

Nếu thấy bài viết hữu ích, có thể ![]()

![]()

![]() hay lan toả cho nhiều nhà đầu tư khác cùng tham khảo.

hay lan toả cho nhiều nhà đầu tư khác cùng tham khảo.

Ace vote mạnh cổ phiếu mà mình quan tâm, muốn được Ad review bên dưới. Cổ nào có nhiều lần bình chọn nhất, sẽ được lên sóng tiếp theo