Ngay trong tuần đầu tiên, đội ngũ cộng sự cùng Nguyên đã tổng hợp xong dự báo lợi nhuận quý 2 và các đánh giá của các đội phân tích mạnh trên thị trường, dưới đây là thông tin về ngành bán lẻ.

Các con số chính thức có thể phải 3 tuần nữa chúng ta mới có, nhưng thường sẽ khá sát.

1. DGW – CTCP Thế Giới Số (Nhà phân phối)

Kết quả dự kiến: Lợi nhuận sau thuế (LNST) quý 2/2025 ước đạt 108 – 115 tỷ đồng, tăng trưởng từ 21% đến 30,7% so với cùng kỳ.

Các luận điểm chính:

- Tăng trưởng đến từ nhu cầu thay mới điện thoại di động, cùng với mở rộng danh mục sản phẩm gia dụng và thiết bị văn phòng.

- Doanh nghiệp hưởng lợi từ việc hồi phục thị phần điện thoại Xiaomi sau mùa cao điểm của iPhone đã qua.

- Biên lợi nhuận cải thiện nhẹ 0,5% do cơ cấu sản phẩm chuyển dịch về nhóm có lợi nhuận gộp cao hơn như hàng tiêu dùng nhanh và thiết bị điện tử văn phòng.

- Chi phí tài chính vẫn ở mức cao, là yếu tố kiềm hãm một phần tăng trưởng, nhưng không còn gây ra biến động bất thường như trước.

2. FRT – CTCP Bán lẻ Kỹ thuật số FPT

Kết quả dự kiến:

LNST quý 2/2025 tăng mạnh từ 105 đến 184 tỷ đồng, tương đương mức tăng trưởng 283% đến 513% so với cùng kỳ.

Các luận điểm chính:

- Chuỗi nhà thuốc Long Châu: Tiếp tục là động lực tăng trưởng chính, với doanh thu mỗi cửa hàng duy trì trên 1,3 tỷ đồng/tháng.

- Tốc độ mở rộng chuỗi Long Châu: Nhanh hơn dự kiến, đạt hiệu suất cao hơn kế hoạch ban đầu.

- Mảng FPT Shop: Đang trong giai đoạn duy trì quy mô, chưa có đóng góp tăng trưởng đáng kể, nhưng đã kiểm soát tốt chi phí và biên lợi nhuận.

- Biên lợi nhuận gộp: Uớc tính biên LN gộp toàn công ty tăng thêm 0,84 điểm phần trăm, nhờ chi phí bán hàng và quản lý giảm. Hiệu suất hoạt động được cải thiện cả ở Long Châu lẫn FPT Shop

- Vượt qua đáy lợi nhuận: Một số tổ chức đánh giá FRT đã vượt qua đáy lợi nhuận và đang bước vào chu kỳ hồi phục mới.

3. MWG – CTCP Đầu tư Thế giới Di động

Kết quả dự kiến: LNST quý 2/2025 dao động từ 1.397 đến 1.600 tỷ đồng, tăng trưởng từ 19,2% đến 37% so với cùng kỳ.

Các luận điểm chính:

- Động lực tăng trưởng: Đến từ sự hồi phục mạnh của hai chuỗi Thế Giới Di Động (TGDD) và Điện Máy Xanh (DMX), nhờ nền so sánh thấp và nhu cầu thay mới thiết bị tăng trở lại.

- Doanh thu ICT tăng trưởng mạnh so với cùng kỳ, được hỗ trợ bởi chương trình bán hàng giá tốt và dịch vụ hậu mãi đi kèm

- Dòng tiền nhàn rỗi: MWG hiện có hơn 32.000 tỷ đồng đầu tư tài chính ngắn hạn. Với mặt bằng lãi suất tiền gửi 8–9%, phần thu nhập tài chính đóng vai trò ngày càng lớn trong tổng lợi nhuận, giúp bù đắp rủi ro từ BHX). Đây là yếu tố đặc biệt giúp MWG cải thiện ROE

Bách Hóa Xanh: tăng trưởng chậm nhưng ổn

- BHX vẫn là mảng chưa có đột phá, tuy nhiên đã giảm lỗ đáng kể so với năm 2023.

- Mỗi cửa hàng mới được mở ra trong quý đều có thời gian hòa vốn nhanh hơn, cho thấy hiệu quả vận hành đã cải thiện.

- Doanh thu BHX theo cửa hàng so với cùng kỳ tăng trưởng một chữ số dương, dù toàn chuỗi chưa đạt điểm bùng nổ.

Mở rộng chuỗi

- MWG tiếp tục mở rộng chuỗi nhanh trở lại trong quý 2/2025, với tốc độ khoảng 120 cửa hàng/tháng, tập trung tại khu vực miền Trung và Nam Trung Bộ.

Biên lợi nhuận: được giữ vững nhờ tối ưu chi phí vận hành, đồng thời đẩy mạnh các dòng sản phẩm biên lợi nhuận cao.

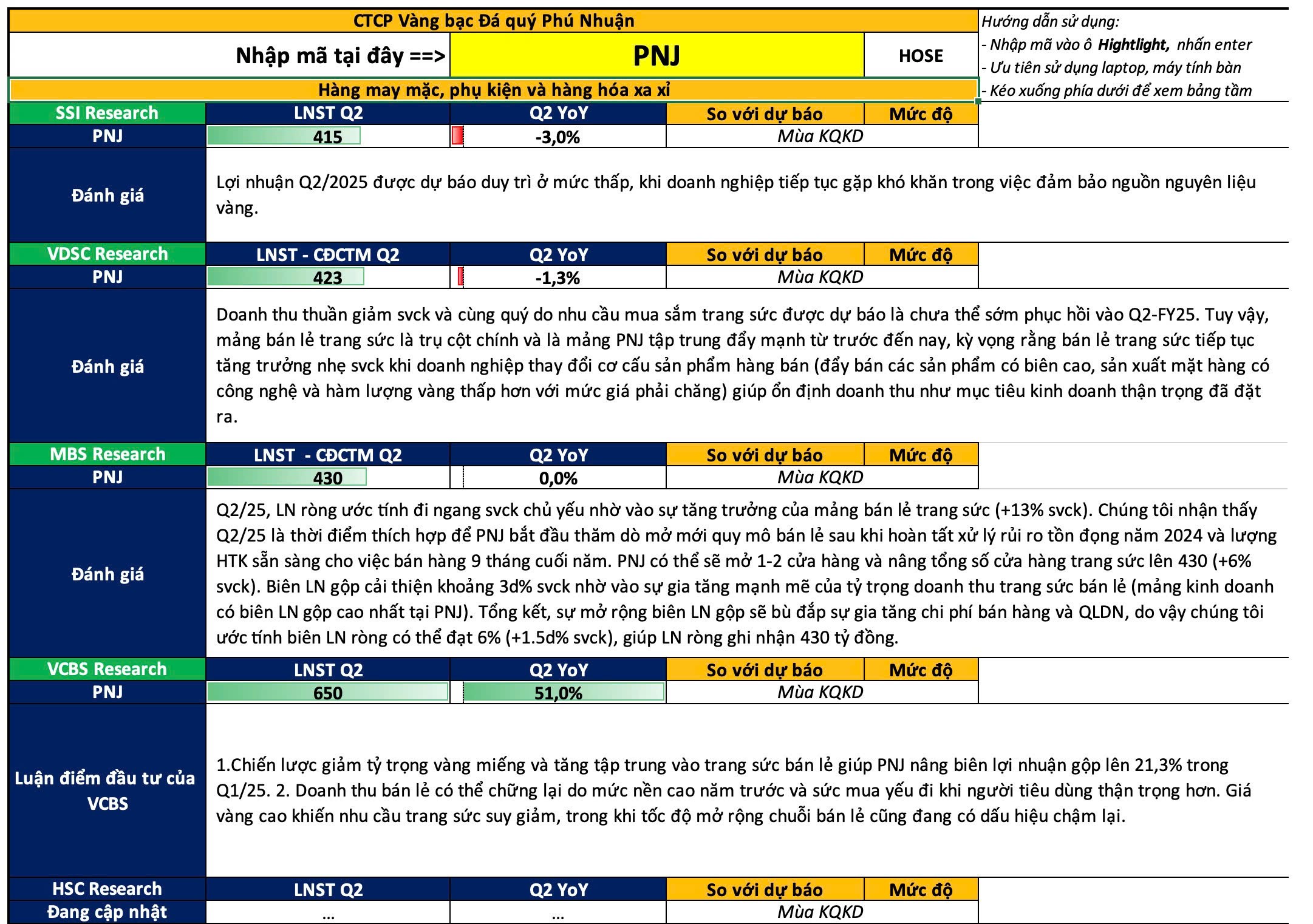

4. PNJ – CTCP Vàng bạc Đá quý Phú Nhuận

Kết quả dự kiến:

Các dự báo khá phân hóa: SSI/VDSC/MBS dự kiến lợi nhuận đi ngang hoặc giảm nhẹ trong khoảng 415–430 tỷ đồng (-3% đến 0% YoY), trong khi VCB lạc quan hơn với dự báo 650 tỷ đồng (+51%).

Các luận điểm chính:

- Nhu cầu mua sắm trang sức: Trong quý 2/2025, sức mua trang sức tiếp tục yếu, nhất là phân khúc trung – cao cấp. Các chỉ số vĩ mô như niềm tin tiêu dùng, thu nhập thực tế, và chi tiêu cá nhân đều chưa tăng đủ mạnh

- Mảng bán lẻ trang sức: Doanh nghiệp đã xử lý cơ bản tồn kho từ năm 2024, đồng thời lên kế hoạch ra mắt loạt mẫu thiết kế mới Từ quý 3 trở đi, mảng bán lẻ dự kiến sẽ bứt tốc .

- Tái cơ cấu danh mục sản phẩm PNJ trọng tâm vào trang sức có thiết kế độc quyền, biên lợi nhuận cao hơn (màng vàng miếng dẫn bớt khỏi kết quả kinh doanh)

- Biên lợi nhuận gộp: Theo MBS và SSI, biên lợi nhuận gộp quý này cải thiện khoảng 2,5–3 điểm phần trăm so với cùng kỳ, chủ yếu do tăng tỷ trọng kênh bán lẻ và cắt giảm mảng OEM lợi nhuận thấp. Kênh bán sỉ/đại lý giảm dần về quy mô, nhưng nhường chỗ cho biên lợi nhuận cao từ chuỗi flagship PNJ.Kiểm soát chi phí

- Doanh nghiệp đã kiểm soát tốt chi phí bán hàng và quản lý. Chi phí bán hàng và chi phí quản lý doanh nghiệp đều giảm nhẹ so với cùng kỳ, giúp công ty giữ ổn định lợi nhuận sau thuế dù tăng trưởng doanh thu thấp.

- Lợi nhuận duy trì được là kết quả của chính sách kiểm soát vận hành chặt chẽ, không mở rộng quá mức trong bối cảnh cầu yếu.

Để nhận tài liệu là file excel tổng hợp nhiều mã chứng khoán hơn vui lòng liên hệ với trợ lý của Nguyên.