Thị trường trái phiếu toàn cầu đang trải qua một sự chuyển đổi đáng chú ý, điều mà chỉ vài năm trước đây dường như không thể xảy ra. Khi các chính phủ tại các thị trường phát triển đang vật lộn với thâm hụt ngân sách leo thang và gánh nặng nợ nần chồng chất, các nhà đầu tư ngày càng chuyển hướng sang các thị trường mới nổi để tận dụng kỷ luật tài khóa và lợi suất hấp dẫn vốn từng là đặc trưng của các nền kinh tế tiên tiến. Sự đảo ngược vai trò này là một trong những thay đổi đáng kể nhất trong mô hình phân bổ vốn toàn cầu trong thời gian gần đây.

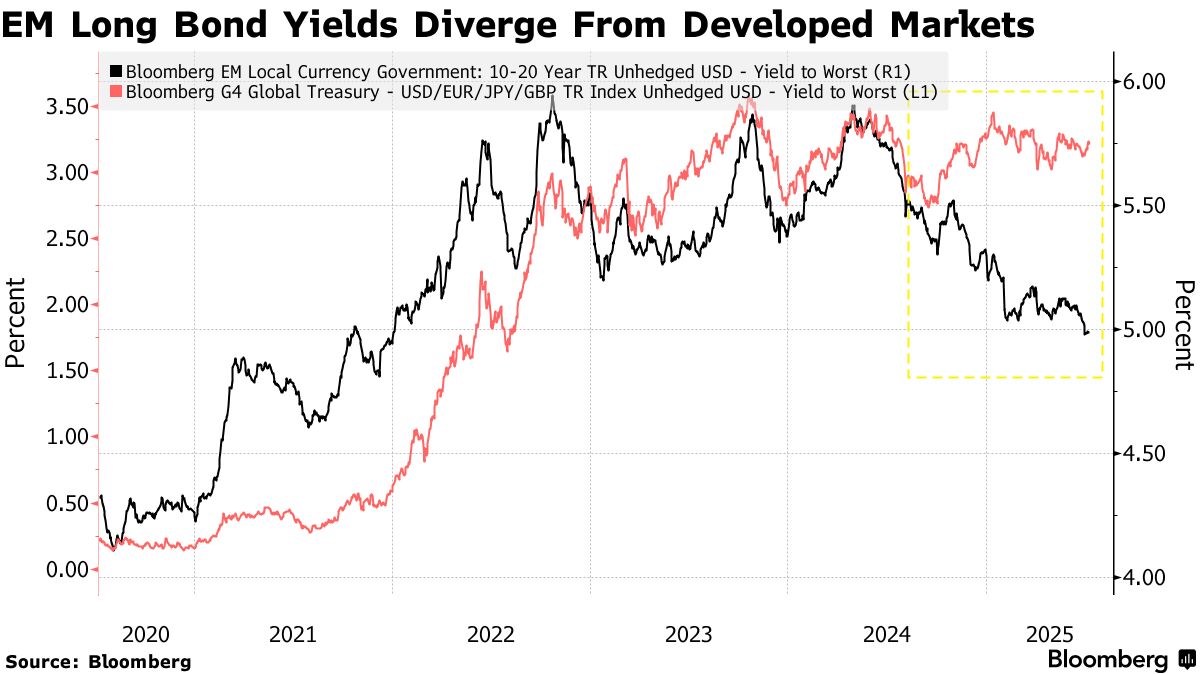

Những con số này cho thấy một câu chuyện hấp dẫn. Trong khi trái phiếu dài hạn tại các thị trường phát triển phải đối mặt với áp lực bán liên tục trong suốt năm 2024, trái phiếu thị trường mới nổi, đặc biệt là ở châu Á, đã nổi lên như một ứng cử viên sáng giá. Chỉ riêng trong quý II, các nhà đầu tư nước ngoài đã rót 34 tỷ đô la vào trái phiếu tại Thái Lan, Indonesia, Malaysia, Ấn Độ và Hàn Quốc, đánh dấu dòng vốn đổ vào theo quý lớn nhất trong hai năm.

Nghịch lý trách nhiệm tài chính

Cốt lõi của sự chuyển đổi này nằm ở sự thay đổi cơ bản trong cách tiếp cận chính sách tài khóa giữa các nền kinh tế phát triển và mới nổi. Trong khi thâm hụt ngân sách của Hoa Kỳ tăng vọt từ 3,7% GDP năm 2022 lên 7,3% vào năm 2023, thì thâm hụt trung bình trên khắp các nền kinh tế mới nổi ở châu Á thực tế đã giảm nhẹ xuống còn 6,7%, theo dữ liệu của Quỹ Tiền tệ Quốc tế (IMF).

Sự thận trọng về tài khóa này không chỉ giới hạn ở những con số. Nhiều nền kinh tế mới nổi ở châu Á đã cố tình chống lại sự cám dỗ theo đuổi các chính sách tăng trưởng dựa trên thâm hụt, ngay cả khi đối mặt với những khó khăn kinh tế và tác động tiềm tàng của thuế quan. Thay vào đó, họ duy trì các mục tiêu ngân sách kỷ luật và tránh các chính sách tài khóa mở rộng vốn đã trở nên phổ biến ở các thị trường phát triển.

Sự tương phản này đặc biệt nổi bật khi xem xét các mô hình phát hành nợ gần đây. Đợt phát hành trái phiếu đầu tháng 7 của Indonesia đã thu hút sự quan tâm của nhà đầu tư mạnh mẽ nhất kể từ đầu năm 2020, trong khi đợt chào bán trái phiếu chuẩn kỳ hạn 30 năm của Thái Lan đạt tỷ lệ chào mua/chào bán cao nhất trong hai năm. Đợt phát hành trái phiếu siêu dài hạn của Malaysia vào tháng 6 cũng thu hút nhu cầu ấn tượng tương tự. Những kết quả này hoàn toàn trái ngược với sự đón nhận thờ ơ của nhiều phiên đấu giá trái phiếu gần đây từ các nền kinh tế phát triển lớn, bao gồm Hoa Kỳ và Nhật Bản.

Lợi thế về cấu trúc của các nền kinh tế mới nổi ở Châu Á

Ngoài kỷ luật tài khóa, các nền kinh tế mới nổi châu Á còn sở hữu một số lợi thế về mặt cấu trúc khiến nợ của họ ngày càng hấp dẫn các nhà đầu tư quốc tế. Các quốc gia này thường duy trì dự trữ ngoại hối đáng kể, ít phụ thuộc vào nợ nước ngoài và duy trì cán cân tài khoản vãng lai lành mạnh - những đặc điểm tạo ra vùng đệm quan trọng chống lại các cú sốc bên ngoài.

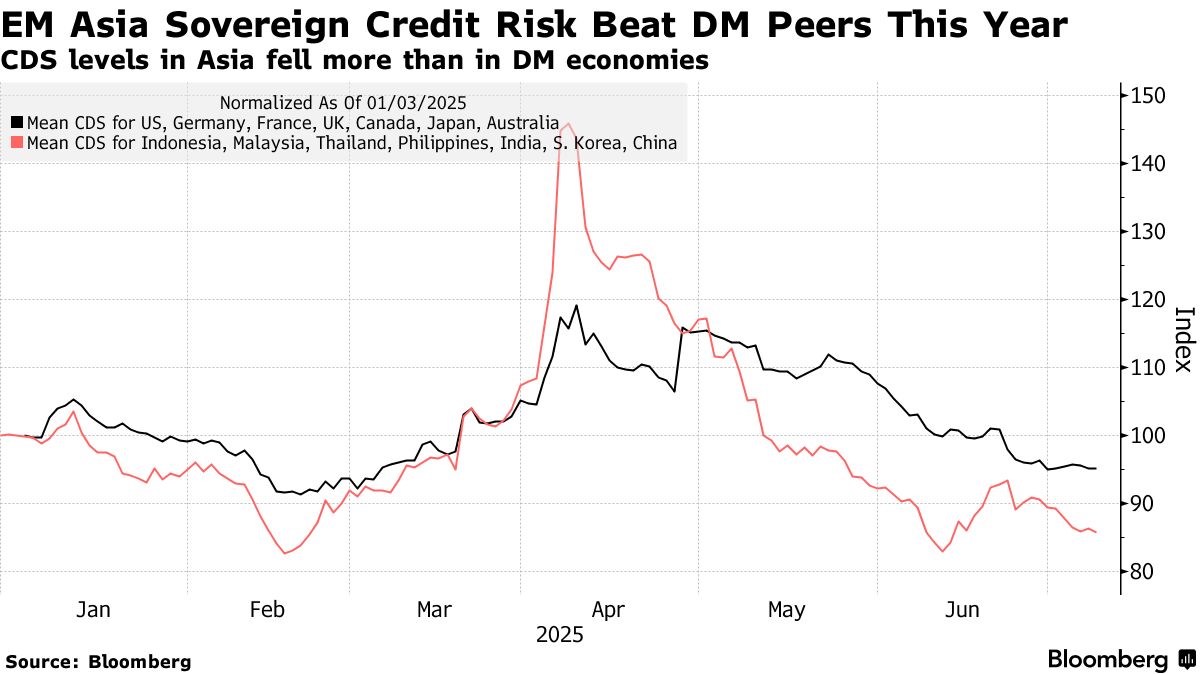

Chênh lệch hoán đổi rủi ro tín dụng (CDS), thước đo chi phí bảo hiểm rủi ro vỡ nợ quốc gia, đã giảm mạnh tại các nước châu Á mới nổi kể từ khi công bố chính sách thuế quan toàn diện vào tháng 4. Sự sụt giảm này rõ rệt hơn nhiều so với mức cải thiện khiêm tốn được ghi nhận ở các thị trường phát triển, phản ánh niềm tin của nhà đầu tư vào sức mạnh cơ bản của các nền kinh tế này.

Xếp hạng tín nhiệm quốc gia của các nền kinh tế lớn châu Á dường như đặc biệt vững chắc nhờ vị thế đối ngoại vững chắc và quản lý tài khóa thận trọng. Sự ổn định này trái ngược hoàn toàn với những lo ngại ngày càng tăng về khả năng bền vững nợ đang bắt đầu ảnh hưởng đến một số thị trường phát triển, nơi dân số già hóa và chi phí lãi suất tăng cao đang tạo ra áp lực ngày càng lớn lên tài chính công.

Chính sách tiền tệ chính xác và động lực thị trường

Việc thực thi chính sách của ngân hàng trung ương cũng đóng vai trò quan trọng trong thành tích vượt trội của các thị trường mới nổi. Nhiều ngân hàng trung ương tại các thị trường mới nổi dường như đã có cái nhìn sâu sắc hơn về diễn biến lạm phát trong nước, cho phép họ thực hiện cắt giảm lãi suất trước Cục Dự trữ Liên bang mà vẫn duy trì ổn định giá cả. Cách tiếp cận chủ động này đã tạo ra một môi trường hấp dẫn cho các nhà đầu tư trái phiếu tìm kiếm cả tiềm năng lợi suất và tăng giá tiền tệ.

Lợi thế của chính sách tiền tệ được củng cố bởi động lực cung ứng có lợi cho nợ thị trường mới nổi. Các thị trường này thường phát hành khối lượng nợ mới nhỏ hơn so với các nền kinh tế phát triển, tạo ra giá trị khan hiếm tự nhiên hỗ trợ giá. Kết hợp với mức lợi suất tuyệt đối cao hơn, điều này tạo ra một hồ sơ lợi nhuận điều chỉnh theo rủi ro hấp dẫn, thu hút đáng kể vốn đầu tư quốc tế.

Việc đồng đô la giảm khoảng 8,5% trong năm nay đã tạo thêm động lực cho trái phiếu thị trường mới nổi. Các nhà đầu tư dự đoán đồng đô la tiếp tục suy yếu thường hướng đến trái phiếu được định giá bằng các loại tiền tệ dự kiến sẽ tăng giá, tạo ra một chu kỳ tự củng cố dòng vốn chảy vào các thị trường mới nổi.

Ý nghĩa toàn cầu và triển vọng tương lai

Sự thay đổi này trong động lực thị trường trái phiếu toàn cầu mang lại những tác động sâu sắc đến thị trường vốn quốc tế và chính sách kinh tế. Hệ thống phân cấp truyền thống đặt nợ của các thị trường phát triển lên hàng đầu trong hệ thống tài chính toàn cầu đang bị thách thức bởi các nền kinh tế mới nổi, những nền kinh tế đã thể hiện kỷ luật tài khóa và quản lý kinh tế vượt trội.

Xu hướng này lan rộng ra ngoài châu Á, với những dấu hiệu ban đầu của sự củng cố tài khóa xuất hiện ở các thị trường mới nổi khác. Việc Romania phát hành thành công trái phiếu euro và đô la sau tuyên bố thắt lưng buộc bụng, và việc Argentina trở lại thặng dư ngân sách cơ bản nhờ cải cách của Tổng thống Javier Milei, cho thấy trách nhiệm tài khóa đang trở thành một lợi thế cạnh tranh trên thị trường vốn toàn cầu.

Đối với các nền kinh tế phát triển, đặc biệt là Hoa Kỳ, sự chuyển dịch này vừa là thách thức vừa là cơ hội. Thách thức nằm ở việc khôi phục uy tín tài khóa mà không làm suy yếu tăng trưởng kinh tế hay ổn định xã hội. Cơ hội nằm ở việc học hỏi từ kinh nghiệm của các thị trường mới nổi và triển khai các khuôn khổ tài khóa kỷ luật hơn, từ đó khôi phục niềm tin của nhà đầu tư.

Ý nghĩa của chiến lược đầu tư

Sự phục hồi của trái phiếu thị trường mới nổi tạo ra cả cơ hội lẫn rủi ro cho các nhà đầu tư toàn cầu. Sức mạnh cốt lõi của nhiều nền kinh tế châu Á, kết hợp với định giá hấp dẫn và quỹ đạo tài khóa đang được cải thiện, cho thấy xu hướng hiện tại có thể sẽ kéo dài đáng kể. Tuy nhiên, các nhà đầu tư cần lưu ý đến sự biến động vốn có của các thị trường mới nổi, đặc biệt là trong giai đoạn toàn cầu e ngại rủi ro.

Thành công của trái phiếu thị trường mới nổi cũng phản ánh những thay đổi sâu rộng hơn trong vai trò lãnh đạo và quản trị kinh tế toàn cầu. Các quốc gia từng trông cậy vào thị trường phát triển để được định hướng chính sách tài khóa giờ đây đang đặt ra các tiêu chuẩn cho quản lý kinh tế có trách nhiệm. Sự đảo ngược vai trò này có thể là một trong những di sản lâu dài nhất của chu kỳ kinh tế hiện tại.

Kết luận: Kỷ nguyên mới của tài chính toàn cầu

Sự dịch chuyển của các nhà đầu tư trái phiếu từ các thị trường phát triển sang các thị trường mới nổi không chỉ là một sự dịch chuyển mang tính chu kỳ mà còn báo hiệu một sự tái cấu trúc căn bản trong các mối quan hệ tài chính toàn cầu. Các nền kinh tế mới nổi đã chứng minh rằng kỷ luật tài khóa, chính sách tiền tệ thận trọng và cải cách cơ cấu có thể tạo ra môi trường đầu tư cạnh tranh hoặc vượt trội hơn các kênh trú ẩn an toàn truyền thống.

Khi xu hướng này tiếp tục phát triển, nó có thể sẽ định hình lại dòng vốn toàn cầu, ảnh hưởng đến các quyết định chính sách tiền tệ ở các thị trường phát triển và thách thức những giả định lâu nay về rủi ro và lợi nhuận trên thị trường trái phiếu quốc tế. Lợi thế của thị trường mới nổi trên thị trường trái phiếu có thể sẽ là một đặc điểm quyết định cho giai đoạn phát triển kinh tế toàn cầu tiếp theo.

Đối với các nhà đầu tư, nhà hoạch định chính sách và nhà quan sát kinh tế, việc hiểu và thích nghi với thực tế mới này sẽ rất quan trọng để định hướng bối cảnh tài chính toàn cầu đang biến đổi. Nhận định của thị trường trái phiếu rất rõ ràng: trách nhiệm tài chính và năng lực kinh tế, bất kể tình trạng phát triển của một quốc gia, sẽ ngày càng quyết định khả năng tiếp cận vốn toàn cầu và sức hấp dẫn đầu tư.

---------------------------------------------------------

Trong chu kỳ kinh tế, dòng tiền đầu tư được luân chuyển giữa các loại tài sản đầu tư khác nhau để tối đa hóa lợi nhuận. Hiện nay Sở giao dịch hàng hóa VN mới được cấp phép liên thông trên thị trường hàng hóa quốc tế và đầu tư trực tiếp trên các sàn hàng hóa thế giới, với các sản phẩm thiết yếu như là: Đồng, Bạc, Cà phê, Đường, Nông sản ...

Nhà đầu tư có thể tham gia giao dịch trực tiếp trên thị trường hàng hoá của Bô Công Thương. Với nhiều ưu điểm như: Mua bán 2 chiều, T0, miễn lãi margin ... Liên hệ với tôi để hợp tác và nhận các tư vấn tốt nhất về thị trường hàng hoá

Hỗ trợ - Tư vấn chuyên sâu về TT hàng hoá : 033 796 8866

THAM GIA ROOM ZALO HÀNG HOÁ VÀ VĨ MÔ !!!http://https://zalo.me/g/gmpqer090