Thuế quan 145% đối với hàng hóa Trung Quốc hiện đang được thực hiện đầy đủ khi các lô hàng miễn thuế cuối cùng cập cảng Bờ Tây Hoa Kỳ. Đây là thời điểm then chốt mà các nhà kinh tế ngày càng nhận ra là sự tái cấu trúc cơ bản các mô hình thương mại toàn cầu thay vì là một tranh chấp thương mại tạm thời.

Hậu quả kinh tế tức thời đã thấy rõ ở cả hai nền kinh tế, mặc dù có những tác động không cân xứng cho thấy những điểm yếu và điểm mạnh sâu sắc hơn về mặt cấu trúc.

Những điểm yếu về mặt cấu trúc của Trung Quốc bị phơi bày

Trung Quốc đang phải đối mặt với một vị thế kinh tế bấp bênh khi các mức thuế quan này có hiệu lực hoàn toàn. Ngành sản xuất của quốc gia này đang phải trải qua tình trạng hủy đơn hàng và chậm lại sản xuất, làm trầm trọng thêm áp lực giảm phát hiện có. Sự hội tụ của những thách thức này cho thấy một số điểm yếu quan trọng trong mô hình kinh tế của Trung Quốc:

* Rủi ro tập trung nhu cầu : Trung Quốc đã không đa dạng hóa đủ thị trường xuất khẩu của mình. Với việc Hoa Kỳ chiếm khoảng 30% sức mua của người tiêu dùng toàn cầu, đơn giản là không có thị trường nào khác có khả năng hấp thụ hàng hóa trước đây dành cho người tiêu dùng Hoa Kỳ.

* Vòng xoáy giảm phát : Không giống như áp lực lạm phát mà các ngân hàng trung ương đã thiết lập các công cụ để chống lại, môi trường giảm phát của Trung Quốc tạo ra một kịch bản đặc biệt khó khăn khi người tiêu dùng trì hoãn việc mua hàng vì nghĩ rằng giá trong tương lai sẽ thấp hơn, từ đó làm giảm nhu cầu hơn nữa.

* Mối quan ngại về an ninh lương thực : Mặc dù Trung Quốc đã giảm lượng nông sản nhập khẩu từ Hoa Kỳ từ 29% xuống 13% trong mười lăm năm qua, sự đa dạng hóa này có thể không đủ nếu căng thẳng thương mại tiếp tục leo thang sang lĩnh vực nông nghiệp.

Khả năng phục hồi và điểm yếu của nền kinh tế Hoa Kỳ

Nền kinh tế Mỹ cho thấy khả năng phục hồi trước những gián đoạn thương mại này tốt hơn nhiều nhà bình luận cho rằng, mặc dù vẫn tồn tại những lỗ hổng cụ thể:

* Giảm sự phụ thuộc : Lượng hàng nhập khẩu từ Trung Quốc của Hoa Kỳ đã giảm từ 21% xuống 13% tổng lượng hàng hóa kể từ năm 2018, cho thấy sự điều chỉnh chiến lược đang diễn ra trước đợt tăng thuế quan hiện tại.

* Phơi nhiễm theo ngành cụ thể : Chuỗi cung ứng dược phẩm là một lỗ hổng thực sự với khoảng 95% ibuprofen của Hoa Kỳ có nguồn gốc từ Trung Quốc. Tương tự, đồ điện tử tiêu dùng (60-80%), đồ chơi (80%) và một số loại hàng dệt may (24%) vẫn phụ thuộc rất nhiều vào sản xuất của Trung Quốc.

* Tác động đến doanh nghiệp nhỏ : Hậu quả kinh tế trong nước tức thời nhất có thể sẽ biểu hiện ở các doanh nghiệp nhỏ không có đủ quy mô để nhanh chóng định hướng lại chuỗi cung ứng hoặc hấp thụ chi phí tăng thêm của hàng hóa trung gian như vật liệu đóng gói.

Cơ chế điều chỉnh kinh tế

Thị trường đang phản ứng thông qua các cơ chế điều chỉnh có thể dự đoán được:

* Phân phối lại chuỗi cung ứng : Năng lực sản xuất đang chuyển sang các trung tâm sản xuất thay thế ở Đông Nam Á, Mexico và quay trở lại sản xuất trong nước một cách có chọn lọc ở những nơi khả thi về mặt kinh tế.

* Khám phá giá cả : Người tiêu dùng sẽ trải nghiệm việc tăng giá có chọn lọc khi thị trường xác định hàng hóa nào biện minh cho chi phí cao hơn và hàng hóa nào sẽ bị phá hủy nhu cầu.

* Quản lý hàng tồn kho : Phương pháp "chờ đợi và quan sát" và tìm kiếm cơ sở lưu trữ phản ánh biện pháp phòng ngừa ngắn hạn trước sự bất ổn về chính sách, mặc dù chiến lược này ngày càng tốn kém khi chi phí duy trì tăng lên.

Các yêu cầu chính sách cho quá trình chuyển đổi kinh tế bền vững

Chế độ thuế quan hiện tại là phương tiện chứ không phải mục đích. Để đạt được kết quả kinh tế tối ưu, các nhà hoạch định chính sách phải tập trung vào:

* Phục hồi sản xuất trong nước : Chính quyền phải xây dựng một chính sách công nghiệp toàn diện không chỉ giải quyết vấn đề thuế quan mà còn cả phát triển lực lượng lao động, khuôn khổ pháp lý và nguồn vốn để mở rộng sản xuất.

* An ninh chuỗi cung ứng chiến lược : Các sáng kiến có mục tiêu nhằm đưa các thành phần quan trọng trở lại hoặc kết nối với các thành phần quan trọng trong các lĩnh vực như dược phẩm, chất bán dẫn tiên tiến và vật liệu thiết yếu cần được chú ý tập trung về mặt chính sách.

* Điều chỉnh lại mối quan hệ thương mại : Ngoại giao kinh tế nên hướng tới mục tiêu thiết lập các mối quan hệ thương mại bền vững dựa trên sự có đi có lại và cùng có lợi thay vì phụ thuộc.

Trong khi sự biến động của thị trường do lo ngại về thuế quan tiếp tục thống trị các tiêu đề trong những tháng đầu nhiệm kỳ thứ hai của Tổng thống Trump, một phân tích toàn diện về chương trình nghị sự kinh tế rộng hơn của ông cho thấy các chất xúc tác tiềm năng cho tăng trưởng kinh tế và ổn định thị trường sau khi căng thẳng thương mại ban đầu lắng xuống. Các thành phần chính trong chiến lược kinh tế của Trump ngoài thuế quan và đưa ra đánh giá sắc thái về tác động tiềm tàng của chúng đối với nhiều lĩnh vực kinh tế, lợi nhuận của công ty và cơ hội đầu tư.

Tác động kinh tế không cân xứng

Trong khi các bài tường thuật trên phương tiện truyền thông đôi khi gợi ý về nỗi đau kinh tế tương đương cho cả hai quốc gia, thì các yếu tố cơ bản về kinh tế lại chỉ ra những tác động rất bất đối xứng. Trung Quốc phải đối mặt với những thách thức tiềm ẩn mang tính hệ thống khi các nhà máy hướng đến xuất khẩu ngừng hoạt động và áp lực giảm phát gia tăng. Hoa Kỳ, trong khi đang trải qua những gián đoạn cụ thể theo từng lĩnh vực và điều chỉnh giá tiêu dùng, lại sở hữu sự đa dạng hóa và khả năng thích ứng kinh tế lớn hơn.

Yếu tố quyết định chính của kết quả kinh tế dài hạn sẽ là mức độ hiệu quả của mỗi quốc gia trong việc thực hiện các điều chỉnh chiến lược. Đối với Trung Quốc, điều này có nghĩa là tăng tốc tiêu dùng trong nước và giảm sự phụ thuộc vào xuất khẩu. Đối với Hoa Kỳ, thành công phụ thuộc vào việc xây dựng lại năng lực sản xuất và phát triển các chuỗi cung ứng thay thế cân bằng hiệu quả với khả năng phục hồi.

Khi sự tái cơ cấu kinh tế này tiếp tục, thị trường có thể sẽ đánh giá quá cao những gián đoạn ngắn hạn trong khi đánh giá thấp những thay đổi cấu trúc dài hạn trong các mô hình sản xuất và tiêu dùng toàn cầu. Các quốc gia thích ứng hiệu quả nhất với bối cảnh kinh tế mới này sẽ định hình chương tiếp theo của động lực thương mại toàn cầu.

Cơ hội BẠC qua Sở hàng hoá VN

Trong tuần qua, bạc không thể vượt kháng cự mạnh tại vùng 34.000 và đã có nhịp điều chỉnh như dự kiến. Những vị thế mua đáy từ vùng 28.800 đã đạt lợi nhuận rất tốt nhờ kỳ vọng Fed cắt giảm lãi suất trong kỳ họp FOMC đầu tháng 5. Tuy nhiên, áp lực chốt lời và đáo hạn hợp đồng tháng 5 khiến thị trường xuất hiện nhịp điều chỉnh.

Hiện tại, bạc khả năng đã hoàn tất sóng tăng đầu tiên và chuẩn bị cho nhịp điều chỉnh về vùng hỗ trợ mạnh 31.000, tạo cơ hội để mở vị thế mua cho sóng tăng tiếp theo.

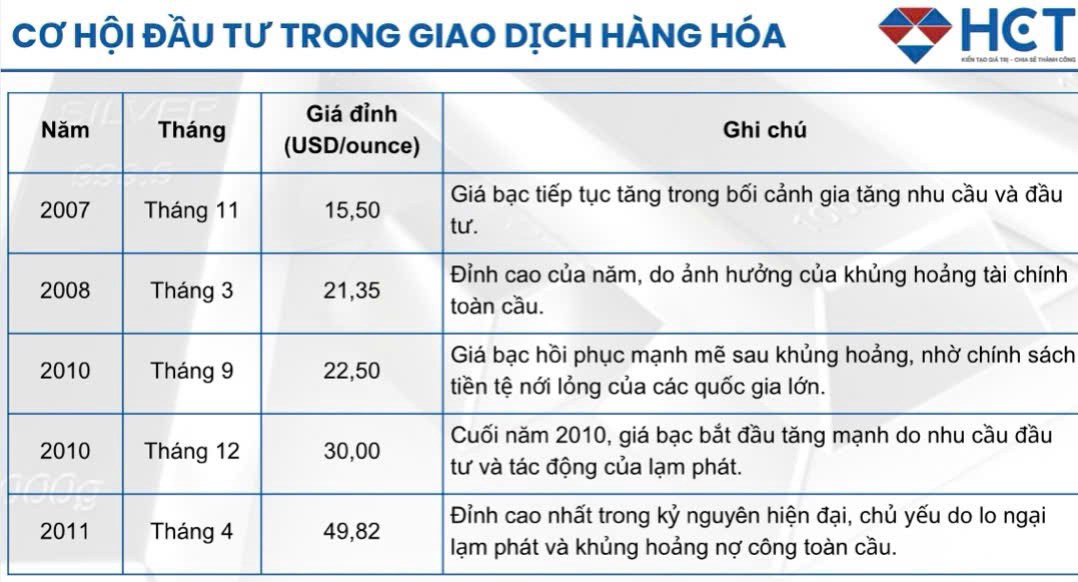

Giá sắp tiếp cận vùng mua quanh 31.000 kỳ vọng 35.600 - 39.000 trong quý II/2025, nếu tình trạng suy thoái gia tăng có thể sẽ leo lên 49.000 ( đỉnh cũ thiết lập 2011 )

Bảng thống kê giá Bạc tăng giá trong giai đoạn khủng hoảng và suy thoái toàn cầu qua các cột mốc, 2025-2026 từ việc các ngân hàng Trung Ương chạy đua cắt giảm lãi suất về lo ngại suy thoái kinh tế, liệu Bạc có phá đỉnh cũ 49.80 đã được thiết lập cách đây gần 15 năm.

------------------------------------------------------------------------------------