Trái ngược với kết quả kinh doanh không thực sự ấn tượng ở #MBB_AI, #ACB_AI, TCB đã đạt được các con số thật sự hoành tráng trong quý I.24. Quy mô tín dụng vượt 600 ngàn tỷ +19.5% yoy, hay +7.1% YTD, tín dụng tăng cao kết hợp với NIM cải thiện ~20bps lên 4.4x% giúp NII đạt ~8,500 tỷ +30% yoy. Đồng thời các nguồn thu Non-NII bao gồm cả Phí dịch vụ, Đầu tư... đều có tăng trưởng hai chữ số ấn tượng, qua đó đưa TOI vượt hơn 12,200 tỷ +31.8% yoy. OPEX được quản lý tốt, chi trích lập dự phòng có tăng nhưng chưa phải quá lớn (0.22% Loans) đưa TCB có được quy mô LNTT đạt ~7,800 tỷ, là lợi nhuận trong quý cao nhất từ trước tới nay. Hết quý I.24, TCB có ROE (R4Q) ~15.6%, với BVPS ~39,000 đồng.

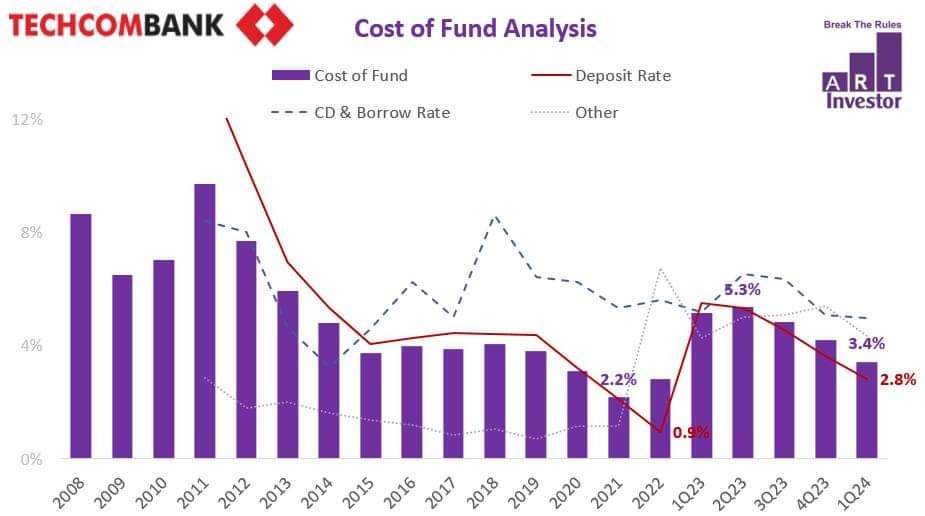

Nguồn cơn để TCB có được KQKD ấn tượng trong quý I.24 chính là nhờ CoF duy trì đà giảm nhanh quý thứ 3 liên tiếp, lũy kế 9 tháng qua mức giảm là ~200bps. Việc CASA bùng nổ trở lại 2H23 và quy mô giá trị hơn 180 ngàn tỷ được duy trì trong quý I.24 là tác nhân chính giúp CoF có được tốc độ đi xuống nhanh tới vậy. AI nhìn thấy rằng ngay cả khi nhà điều hành bỏ ngỏ khả năng tăng lãi suất điều hành trong 1-2 quý tới thì CoF của TCB vẫn sẽ còn dư địa cải thiện thêm khoảng 50bps. Đây sẽ là điểm tựa giúp TCB tăng trưởng lợi nhuận cao trong năm 2024, trước tiên là ở NII & TOI. Cho sự quan tâm của AI đối với lãi suất, sẽ luôn ưu tiên bắt đầu từ chi phí vốn của ngành ngân hàng hơn là lãi suất điều hành (policy rate). Ở động lực phụ trợ khác giúp NII có kỳ bùng nổ, không thể bỏ qua đà tăng trưởng tín dụng của TCB là ấn tượng hơn toàn ngành rất nhiều. Mà ở đây hoạt động kinh doanh (mua/bán) bất động sản tiếp tục là trọng số cho vay hàng đầu vượt 190,000 tỷ +31% yoy (bao gồm chủ đầu tư & người mua); hay trong ~40 ngàn tỷ tín dụng tăng mới của TCB thì có tới ~18 ngàn tỷ tăng cho vay BĐS. Nhờ vào tỷ trọng cho vay BĐS cao không chỉ giúp TCB đẩy được tín dụng mà còn giúp nhà băng này bảo vệ được Loans yield khá tốt cho dù các chính sách hỗ trợ lãi suất cho người mua nhà có được triển khai. Cũng là một yếu tố phụ trợ cho động lực tăng trưởng lợi nhuận ấn tượng, như trên có đề cập, AI chưa thực sự nhìn thấy sự quyết liệt của TCB trong chi trích lập dự phòng, không chỉ ở NPL ~1.13% có tăng quý I.23 dù giảm nhẹ sv. quý IV.23. Thực tế quy mô nợ có vấn đề quý I.24 ghi nhận tăng trở lại đáng kể đặc biệt nợ nhóm 2 sv. quý IV.23. Bên cạnh đó các khoản phải thu lãi & phí cũng cho đang ghi nhận mức tăng theo cả giá trị & quy đổi theo ngày. Theo đó dù quy mô chi trích lập dự phòng tín dụng ~1,200 tỷ +126% yoy nhưng sẽ không bất ngờ nếu quy mô con số này còn gia tăng trong tương lại.

Triển vọng tăng trưởng lợi nhuận các quý tiếp theo của TCB vẫn khó tránh nhịp độ ấn tượng trên cơ sở nền cùng kỳ khiêm tốn. Biên độ dao động tăng trưởng có phụ thuộc vào độ mạnh dạn trong quyết liệt trích lập dự phòng của nhà bằng. Xét ở quan điểm đầu tư, hiện tại TCB có thuộc một trong mười lựa chọn trong ngành ngân hàng đã được AI trao đổi tại báo cáo ngành gửi tới AI Membership tháng 02.2024.

Dữ liệu, biểu đồ AI Smart Data hỗ trợ phân tích cơ bản chuyên sâu thiết kế bởi đội ngũ AI team. Cá nhân, tổ chức có nhu cầu sử dụng liên hệ ART INVESTOR.

Ở ART INVESTOR, AI team nắm rõ từng chi tiết các con số, câu chuyện từng doanh nghiệp trước khi mở vị thế đầu tư. Hãy tương tác & chia sẽ để lan tỏa bài viết nếu bạn cảm thấy hữu ích cho cộng đồng.