Thị trường tài chính Nhật Bản đã bước vào giai đoạn khó khăn đáng kể, với việc trái phiếu chính phủ trải qua đợt bán tháo mạnh nhất trong nhiều thập kỷ, trong khi đồng yên thử thách mức trước đó đã kích hoạt sự can thiệp chính thức.

Áp lực kép này xuất phát từ sự lo ngại của nhà đầu tư về chương trình nghị sự tài khóa mở rộng của Thủ tướng Sanae Takaichi, vốn đe dọa định hình lại cơ bản sự cân bằng mong manh của Nhật Bản giữa kích thích tăng trưởng và khả năng duy trì nợ.

Sự đầu hàng của thị trường trái phiếu

Diễn biến đáng chú ý nhất là sự thoái vốn ồ ạt khỏi trái phiếu chính phủ Nhật Bản trên toàn bộ các kỳ hạn. Lợi suất trái phiếu kỳ hạn dài đã tăng vọt lên mức chưa từng thấy trong hơn hai mươi năm, một động thái bất thường diễn ra tách biệt với thị trường trái phiếu thu nhập cố định toàn cầu. Sự phân kỳ này nhấn mạnh rằng áp lực bán rõ ràng có nguồn gốc từ Nhật Bản, chứ không phải là một phần của môi trường rủi ro rộng lớn hơn.

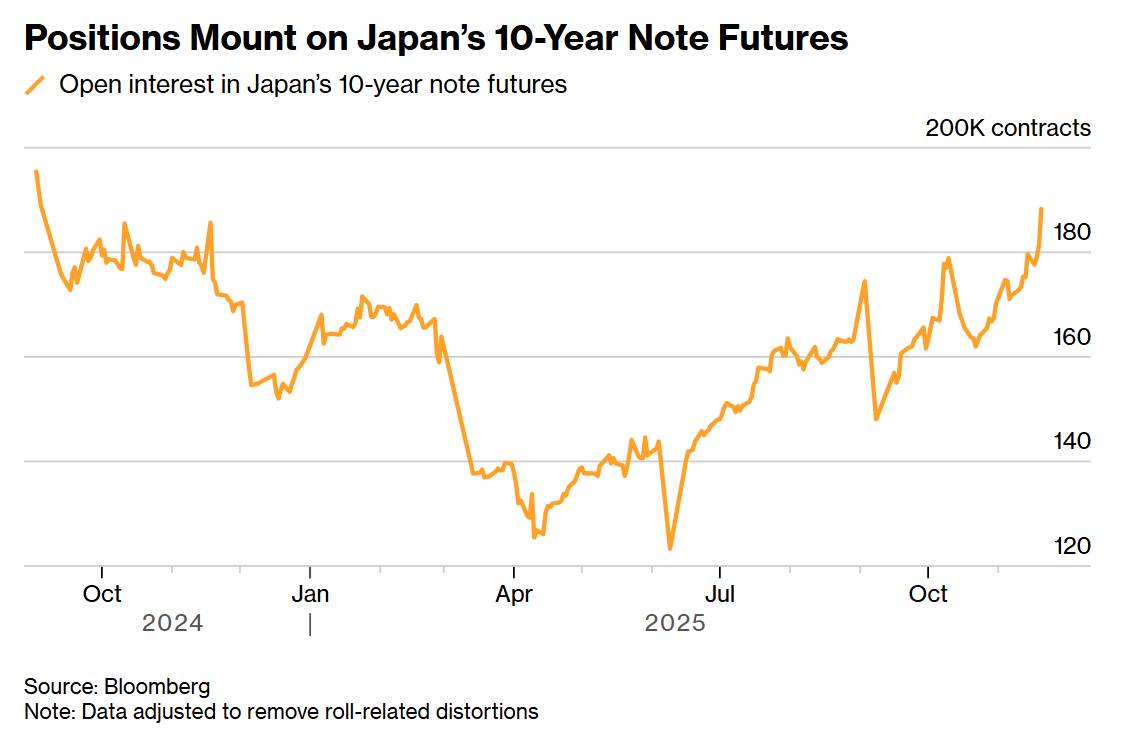

Dữ liệu định vị thị trường cho thấy cường độ tâm lý bi quan. Khối lượng mở của hợp đồng tương lai trái phiếu chính phủ Nhật Bản kỳ hạn tháng trước đã tăng lên mức cao nhất kể từ tháng 9 năm 2024, trong khi giá hợp đồng tương lai đã lao dốc. Sự kết hợp này cho thấy rõ ràng sự tích lũy các vị thế bán khống của các nhà đầu cơ đặt cược rằng lợi suất sẽ tiếp tục tăng. Hợp đồng kỳ hạn tháng trước đã giảm xuống mức thấp chưa từng thấy trong mười sáu năm, một sự phá vỡ kỹ thuật đã thu hút lực bán theo đà.

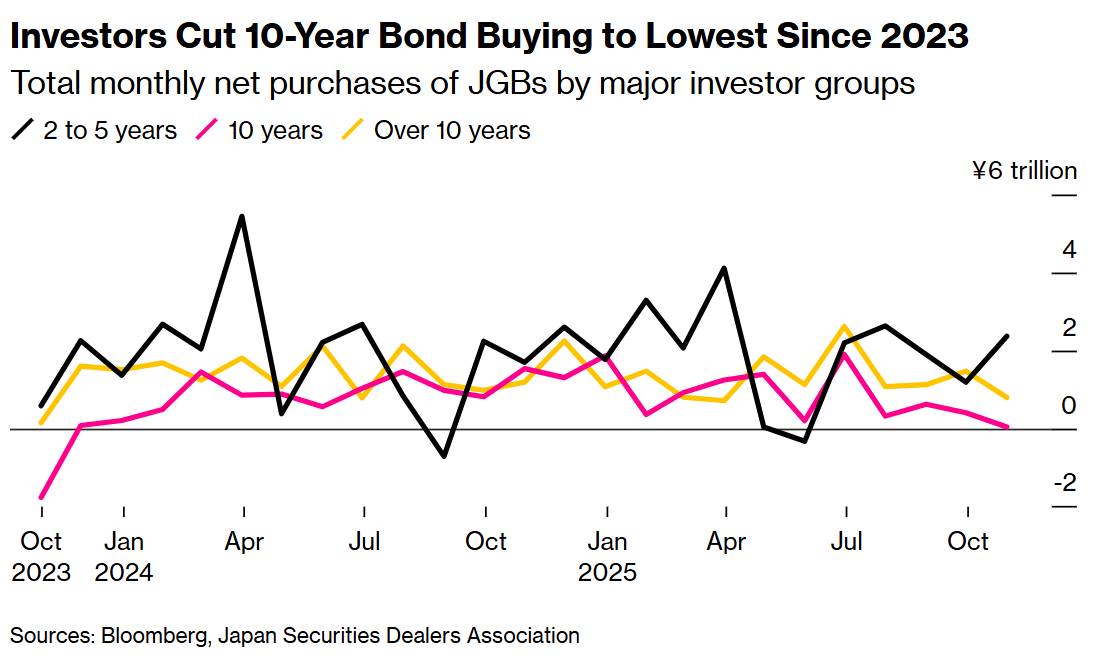

Nhóm nhà đầu tư tổ chức - vốn là nền tảng truyền thống của nhu cầu trái phiếu chính phủ Nhật Bản (JGB) - đã thực sự đình công. Các nhà đầu tư lớn, bao gồm các ngân hàng trong nước, công ty bảo hiểm và các tài khoản nước ngoài, đã mua tổng cộng 42,3 tỷ yên trái phiếu kỳ hạn 10 năm vào tháng trước, mức thấp nhất kể từ tháng 10 năm 2023. Điều này cho thấy nhu cầu từ chính các tổ chức vốn trước đây đã hấp thụ lượng trái phiếu chính phủ khổng lồ này đã sụt giảm.

Điều đáng lo ngại đặc biệt là tính chất chọn lọc của đợt thoái lui. Trong khi các nhà đầu tư vẫn duy trì nhu cầu đối với các chứng khoán ngắn hạn từ hai đến năm năm và tiếp tục mua vào ở mức vừa phải các trái phiếu siêu dài hạn, thì lĩnh vực trái phiếu kỳ hạn mười năm chuẩn lại bị bỏ rơi. Điều này cho thấy mối lo ngại cụ thể về quỹ đạo tài khóa trung hạn hơn là sự mất niềm tin trên diện rộng vào khả năng tín nhiệm của Nhật Bản.

Vị thế bất ổn của Ngân hàng Trung ương

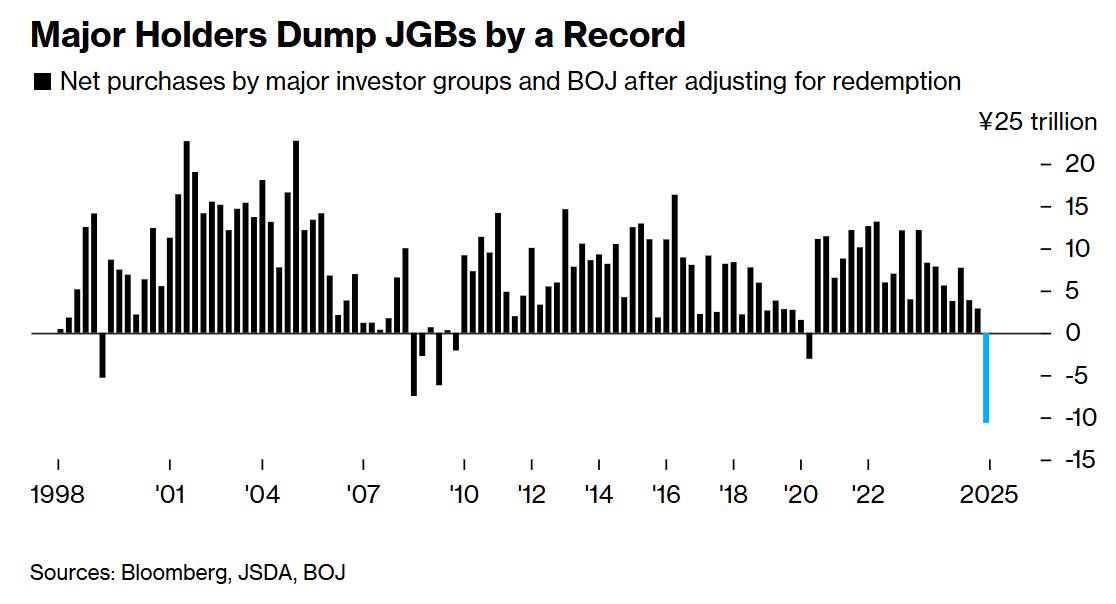

Ngân hàng Trung ương Nhật Bản (BoJ) đang rơi vào tình thế ngày càng bất ổn. Dữ liệu quý 3 cho thấy ngân hàng trung ương đã bán ròng 9,9 nghìn tỷ yên trái phiếu chính phủ Nhật Bản (JGB) sau khi đã trừ đi các khoản mua lại - một sự sụt giảm đáng kể trong bảng cân đối kế toán. Khi kết hợp với việc các nhà đầu tư tư nhân lớn rút vốn, tổng lượng bán ròng của tất cả các nhà đầu tư lớn đã đạt mức chưa từng có.

Việc thanh lý chưa từng có này diễn ra đúng vào thời điểm không thích hợp. BOJ đã và đang nỗ lực bình thường hóa chính sách tiền tệ một cách thận trọng sau nhiều năm kiểm soát đường cong lợi suất và nới lỏng định lượng ồ ạt. Tuy nhiên, sự rối loạn thị trường đang buộc các nhà hoạch định chính sách phải lựa chọn giữa việc để lợi suất tăng không kiểm soát - có khả năng gây bất ổn tài chính chính phủ - hoặc can thiệp để hạn chế lợi suất, điều này sẽ làm suy yếu uy tín của việc bình thường hóa chính sách.

Tình thế tiến thoái lưỡng nan của Ngân hàng Trung ương Nhật Bản phản ánh sự căng thẳng cơ bản trong chính sách hiện tại của Nhật Bản. Các kế hoạch tài khóa mở rộng đòi hỏi sự điều chỉnh của thị trường trái phiếu vào thời điểm BOJ đang tìm cách thoát khỏi các thiết lập tiền tệ khẩn cấp. Thị trường ngày càng hoài nghi rằng vòng luẩn quẩn này có thể được giải quyết nếu không có sự thắt chặt tài khóa hoặc sự trở lại của chính sách kiềm chế tài chính.

Phân tích tiền tệ

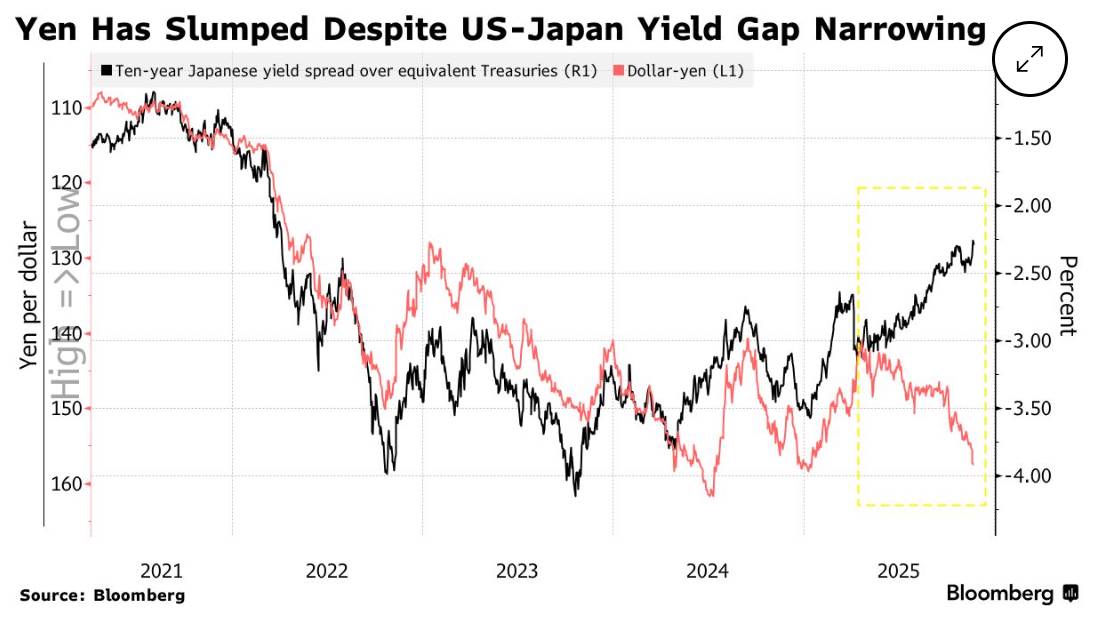

Việc đồng yên giảm xuống mức yếu nhất kể từ tháng 1 càng làm tăng thêm những thách thức về chính sách. Trong điều kiện bình thường, lợi suất trái phiếu trong nước tăng sẽ hỗ trợ đồng tiền này bằng cách thu hẹp chênh lệch lãi suất với Hoa Kỳ. Tuy nhiên, mối quan hệ truyền thống này đã hoàn toàn sụp đổ vào năm 2024, khi đồng yên suy yếu ngay cả khi chênh lệch lợi suất Mỹ-Nhật thu hẹp.

Sự mất kết nối này cho thấy thị trường tiền tệ ít tập trung vào số học lãi suất mà tập trung nhiều hơn vào những lo ngại cơ bản về quản lý kinh tế của Nhật Bản. Các nhà đầu tư dường như đang định giá dựa trên sự bất ổn chính sách kéo dài hoặc rủi ro rằng sự thống trị về tài khóa cuối cùng sẽ buộc BOJ phải quay lại chính sách kiềm chế lợi suất, khiến lãi suất thực tế bị kẹt ở mức âm.

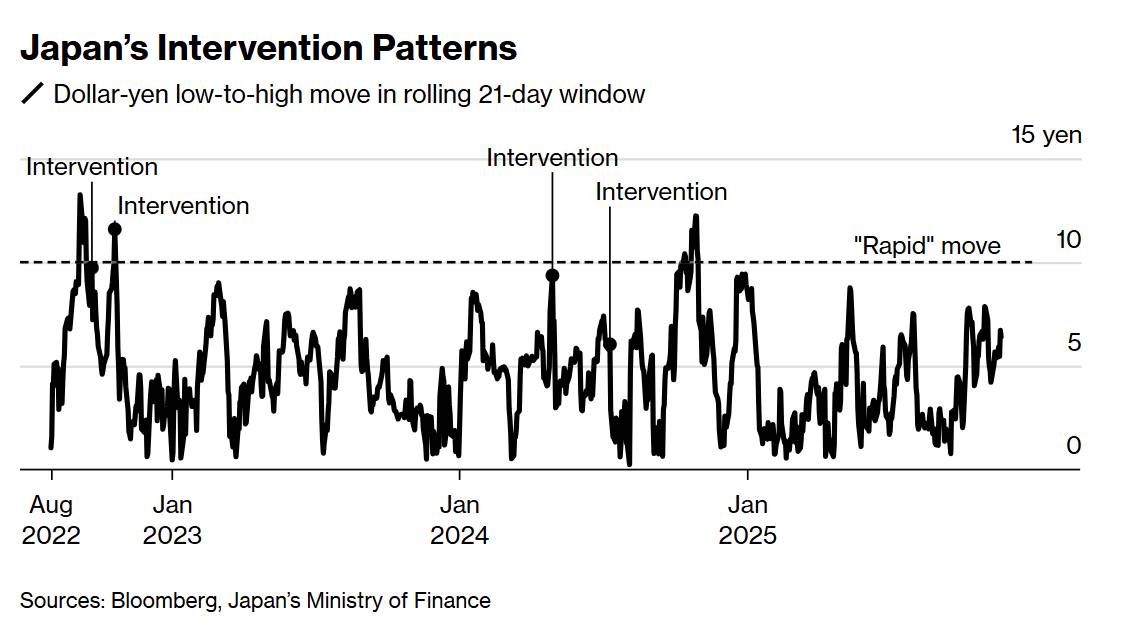

Tốc độ mất giá của đồng yên đã đạt đến mức lịch sử đòi hỏi sự can thiệp của chính quyền. Một chỉ số quan trọng - chênh lệch giữa mức cao nhất hàng ngày của tỷ giá đô la Mỹ/yên và mức thấp nhất trong 21 phiên giao dịch trước đó - đã tăng lên 6,7 vào thứ Tư. Mặc dù vẫn thấp hơn ngưỡng 10 yên mà cựu giám đốc tiền tệ Masato Kanda xác định là đại diện cho sự biến động nhanh chóng, nhưng quỹ đạo của chỉ số này cho thấy các cơ quan chức năng đang theo dõi sát sao diễn biến.

Các biện pháp can thiệp trước đó vào tháng 9 và tháng 10 năm 2022, và một lần nữa vào tháng 4 năm 2024, đã diễn ra khi thước đo biến động này đạt hoặc vượt mốc 10 yên. Các quan chức Nhật Bản luôn nhấn mạnh rằng tốc độ biến động quan trọng hơn mức tuyệt đối trong việc xác định thời điểm cần hành động. Diễn biến thị trường hiện tại cho thấy ngưỡng này có thể được kiểm tra trong những tuần tới.

Chính sách tài khóa tại ngã ba đường

Tâm điểm của sự biến động thị trường là sự hoài nghi về tính bền vững của quỹ đạo tài khóa Nhật Bản dưới các ưu tiên chi tiêu của chính quyền mới. Mặc dù các chi tiết cụ thể về chương trình vẫn đang được xây dựng, quy mô của các sáng kiến được đề xuất đã làm dấy lên lo ngại về động lực nợ công ở một quốc gia vốn đã gánh nợ công vượt quá 260% GDP.

Phản ứng của thị trường cho thấy các nhà đầu tư nghi ngờ rằng ngay cả tăng trưởng danh nghĩa mạnh mẽ cũng không thể ngăn chặn gánh nặng nợ tiếp tục tăng nếu không có sự tăng thuế đáng kể hoặc hạn chế chi tiêu ở các lĩnh vực khác trong ngân sách. Với dân số già hóa đang gây áp lực không thể tránh khỏi lên chi tiêu an sinh xã hội, việc tính toán tài khóa dường như ngày càng trở nên khó khăn.

Thị trường trái phiếu toàn cầu nhìn chung vẫn ổn định trong giai đoạn này, cho thấy những khó khăn của Nhật Bản phản ánh các lựa chọn chính sách trong nước hơn là điều kiện tài chính bên ngoài. Sự cô lập này mang lại cả rủi ro lẫn cơ hội: mặc dù Nhật Bản không có lý do để viện cớ là ảnh hưởng toàn cầu, nhưng nước này vẫn giữ được toàn quyền tự chủ về chính sách để giải quyết tình hình.

Con đường phía trước

Các nhà hoạch định chính sách Nhật Bản đang phải đối mặt với những lựa chọn khó khăn trong những tuần tới. Câu hỏi cấp bách nhất hiện nay là liệu can thiệp tiền tệ có cần thiết để ngăn chặn đồng yên mất giá và ngăn chặn dòng vốn chảy ra gây bất ổn hay không. Hành động này chỉ mang lại sự hỗ trợ tạm thời nhưng sẽ không giải quyết được những lo ngại tiềm ẩn về cơ cấu chính sách.

Về cơ bản, hoặc các kế hoạch tài khóa phải được thu hẹp, hoặc BOJ phải chấp nhận rằng quá trình bình thường hóa tiền tệ sẽ diễn ra chậm hơn mong muốn. Thị trường đang buộc phải làm rõ những ưu tiên mà các nhà hoạch định chính sách đã tìm cách trì hoãn.

Một con đường trung dung - củng cố tài khóa kết hợp với thắt chặt tiền tệ dần dần - có thể sẽ mang lại sự ổn định nhất, nhưng đòi hỏi sự đồng thuận chính trị, điều mà có thể chưa tồn tại. Cho đến khi sự rõ ràng đó xuất hiện, thị trường Nhật Bản dường như vẫn chịu áp lực khi các nhà đầu tư đòi hỏi sự bù đắp cho sự bất ổn chính sách gia tăng.

Tập phim hiện tại như một lời nhắc nhở rằng ngay cả các nền kinh tế tiên tiến với thị trường tài chính sâu rộng và vị thế tiền tệ dự trữ cũng phải đối mặt với những hạn chế khi chính sách tài khóa và tiền tệ đi ngược chiều nhau. Đối với Nhật Bản, việc xử lý vấn đề này đồng thời duy trì niềm tin thị trường chính là thách thức kinh tế trọng tâm của năm tới.

Cơ hội đầu tư BẠC

Bạc vừa hình thành nến phục hồi đẹp tại vùng hỗ trợ quanh 48 USD, cho thấy lực cầu bắt đáy quay trở lại sau pha điều chỉnh. Đường EMA50 đóng vai trò đỡ giá khá tốt, hỗ trợ cấu trúc tăng dài hạn vẫn được duy trì.

Chiến lược: Tiếp tục canh mua quanh vùng 48 USD, đặt stoploss 47 USD, mục tiêu 51–53 USD.

-------------------------------------------

Trong chu kỳ kinh tế, dòng tiền đầu tư được luân chuyển giữa các loại tài sản đầu tư khác nhau để tối đa hóa lợi nhuận. Hiện nay Sở giao dịch hàng hóa VN mới được cấp phép liên thông trên thị trường hàng hóa quốc tế và đầu tư trực tiếp trên các sàn hàng hóa thế giới, với các sản phẩm thiết yếu như là: Đồng, Bạc, Cà phê, Đường, Nông sản ...

Nhà đầu tư có thể tham gia giao dịch trực tiếp trên thị trường hàng hoá của Bô Công Thương. Với nhiều ưu điểm như: Mua bán 2 chiều, T0, miễn lãi margin ... Liên hệ với tôi qua số Zalo ở phần tên tác giả để hợp tác và nhận các tư vấn tốt nhất về thị trường hàng hoá

Mobile/zalo: 033 796 8866