Định không viết về chủ đề này nữa vì không muốn gây tổn hại cho doanh nghiệp trong bối cảnh khó khăn hiện nay nhưng vì nhiều nhà đầu tư trái phiếu, cả cá nhân và tổ chức, cả trong và ngoài nước hỏi và tham vấn về giải pháp gì hay đang "ôm " thì làm sao... nên mạnh dạn số chia sẻ về giải pháp cho vấn đề TPDN hiện nay, nhất là các trường hợp mà NĐT không thu được lãi và gốc hay còn gọi là vỡ nợ trái phiếu:

1. Rủi ro TPDN hiện nay là có nhưng hoàn toàn có thể kiểm soát được: Hiện nhà đầu tư trái phiếu muốn đáo hạn sớm và nhiều doanh nghiệp cũng chủ động “trả lại” tiền cho nhà đầu tư. Cùng với hoạt động phát hành mới giảm sút trong 9 tháng năm 2022 và điều này làm cho số dư trái phiếu doanh nghiệp đang lưu hành đã giảm đi đáng kể và tức là rủi ro đến với hệ thống tài chính cũng cơ bản được kiểm soát mặc dù việc đáo hạn sớm đã tạo ra những xáo trộn trên thị trường trái phiếu và lây sang cả thị trường cổ phiếu. Số dư TPDN vào 30/9/2022 chỉ còn ở mức hơn 1,3 triệu tỷ VND (cuối năm 2021 là hơn 1,5 triệu tỷ VND - chiếm 15% GDP), trong đó trừ đi số trái phiếu do ngân hàng phát hành hơn 400 ngàn tỷ thì trái phiếu doanh nghiệp phi ngân hàng giảm chỉ còn hơn 920 ngàn tỷ VND. Bank bond thì mặc dù có vấn đề SCB nhưng về cơ bản là rủi ro rất thấp. Còn lại với khối doanh nghiệp thì trong số 920 ngàn tỷ này thì dự nợ trái phiếu BĐS hiện có số lưu hành là 455 ngàn tỷ, con số này là lớn nhưng cũng chỉ chiếm 4% tổng dư nợ tín dụng toàn hệ thống ngân hàng Việt Nam.

Nhìn sang Trung Quốc, dự nợ trái phiếu doanh nghiệp tận 8 ngàn tỷ USD, chiếm 44% GDP và họ vẫn xử lý được sau thời gian bất ổn 2 năm qua.

2. Nhưng việc khó khăn tài chính của một số doanh nghiệp là có và có thể ảnh hưởng đến việc thực hiện nghĩa vụ nợ trái phiếu cho trái chủ.

Cũng như tín dụng ngân hàng thì việc sẽ có một số doanh nghiệp chậm trả lãi và/hoặc gốc trái phiếu là điều khó tránh khỏi. Điều này một phần do chất lượng tín dụng của các tổ chức phát hành trong mấy năm qua là các doanh nghiệp chưa niêm yết, có đòn bảy tài chính cao, hồ sơ tín dụng chưa mạnh và trước những khó khăn gần đây về kiểm soát tăng trưởng tín dụng, mặt bằng lãi suất tăng cao, và một số khó khăn mang tính đặc thù của ngành như thủ tục cấp phép các dự án bất động sản gần như đóng băng.

Vậy nếu xảy ra vỡ nợ trái phiếu thì nhà đầu tư đang sở hữu trái phiếu nên làm gì?

3. Điều đầu tiên có lẽ là cần xem lại hợp đồng mua trái phiếu xem có điều khoản xem có được phép bán lại hay không cho tổ chức phát hành hoặc cho đơn vị trung gian phân phối là công ty chứng khoán. Tuy nhiên, việc muốn tất toán hoặc đáo hạn sớm có thể không khả thi tùy theo tình hình tài chính và khả năng của từng doanh nghiệp. CTCK thì không phải lúc nào cũng muốn và có thể giúp khách hàng mua lại bởi nguồn lực vốn của CTCK có hạn trong khi hầu hết điều khoản hiện nay là họ không có trách nhiệm mua lại. Họ chỉ có thể mua lại khi họ có khách hàng sẵn sàng tiếp quản hoặc mua lại trái phiếu đó. Hơn nữa, vốn điều lệ công ty chứng khoán có thể lớn, hàng chục ngàn tỷ nhưng thanh khoản hay nói cách khác là số dư tiền mặt không phải lúc nào cũng có thể đủ để mua lại của nhà đầu tư, nhất là trong bối cảnh thắt chặt tín dụng và sự sụt giảm của thị trường chứng khoán hiện nay.

Do đó, phương thức này có thể không khả thi kể cả nhà đầu tư muốn lấy lại không phải toàn bộ gốc và lãi trái phiếu, nhất là trong bối cảnh hiện nay. Thực tế thì cắt lỗ trái phiếu là một điều khó khăn hơn cổ phiếu bởi chúng ta chưa có thị trường giao dịch thứ cấp tập trung.

Tài sản đảm bảo cũng là một "cứu cánh" nhưng thực tế khi đã xảy ra tình huống vỡ nợ thì nó không còn nhiều giá trị, đặc biệt với nhà đầu tư cá nhân hoặc tổ chức phi ngân hàng.

4. Vậy có cách nào khác hay hơn? Cách mà ở thị trường Trung Quốc đã áp dụng khá nhiều đó là “hàng đổi hàng” hay nói cách khác là trái chủ yêu cầu hoặc doanh nghiệp thực hiện thanh toán trái phiếu bằng sản phẩm hoặc dich vụ của họ. Cách này trên thị trường Việt Nam đã có một số doanh nghiệp bất động sản thực hiện cho trái chủ của họ. Thay vì doanh nghiệp mua lại trái phiếu thì họ thu xếp chuyển đổi trái phiếu sang sản phẩm bất động sản, bao gồm căn hộ, đất phân lô.

Chỉ có điều giá trị lô đất hoặc thường cao hơn số dư đầu tư trái phiếu nên nhà đầu tư có thể tìm một nhóm trái chủ để gom lại và có thể chuyển đổi sang việc cùng chung sở hữu lô đất đó. Ngoài ra, yếu tố pháp lý dự án hoặc bất động sản đó có thể là một yếu tố rủi ro mới mà nhà đầu tư nên đánh giá kỹ tình trạng pháp lý để có thể có một sự chuyển đổi an toàn thay vì chuyển sang một tài sản khác rủi ro hơn.

5. Vậy hai cách trên cũng không khả thi thì có cách nào khác? Đó là là Phương án thu xếp giãn nợ. Phương án này hiện rất phổ biến ở thị trường trái phiếu Trung Quốc. Thay vì ép các Doanh nghiệp hoặc CTCK mua lại thì các nhà đầu tư trái phiếu yêu cầu các đại diện chủ nợ hoặc đơn vị phân phối đàm phán với Doanh nghiệp và thực hiện dãn kỳ hạn trả nợ, kết hợp với việc thanh toán một phần hoặc kéo dài kỳ hạn của trái phiếu đó.

Điều này sẽ giúp giải quyết được khó khăn cho chính Doanh nghiệp phát hành, nhà đầu tư không phải cắt lỗ và có cơ hội thu hồi khoản đầu tư đó trong tương lai. Dĩ nhiên, tùy theo mức độ rủi ro và triển vọng của dự án mà nhà đầu tư có thể đàm phán giữ nguyên lãi suất hoặc tăng lãi suất trái phiếu.

Nhìn sang ngành tín dụng ngân hàng thì điều này cũng tương tự như việc tái cơ cấu nợ được thực hiện bởi các ngân hàng thương mại ở Việt Nam đã thực hiện nhiều năm qua cho các khách hàng của họ. Do đó, phương án này đòi hỏi các định chế tài chính liên quan bao gồm đơn vị tư vấn, phân phối và đặc biệt là đơn vị đại diện quản lý tài sản thế chấp cần phải vào cuộc. Hiện Nghị định 65 mới đi vào hiệu lực cũng quy định rõ ràng là cho phép hoạt động huy động trái phiếu nhằm tái cấp vốn và chỉ có điều thông tin và Phương án mục đích sử dụng vốn cần minh bạch và rõ ràng.

Quay lại ở Trung Quốc, tỷ lệ vỡ nợ trái phiếu là 1,35% (tín theo giá trị trong tổng số 8 ngàn tỷ USD – chiếm tới 44% GDP của nước này trong khi đó ở Việt Nam chỉ ở mức 14% GDP) vào cuối năm 2021. Kể từ năm 2018 đến giữa năm 2022, trên thị trường trái phiếu quốc tế quốc tế ghi nhận hơn 142 lô trái phiếu doanh nghiệp được phát hành bởi khoảng 36 nhà phát triển bất động sản của Trung Quốc đã bị vỡ nợ.

Với phương thức chuyển đổi và đàm phán giãn nợ như trên thì 46 trái phiếu trong tổng số 142 lô trái phiếu chậm trả lãi và hốc đã được giải quyết. Con số này trên thị trường trái phiếu được sở hữu bởi các nhà đầu tư nội địa Trung Quốc là 45 trên 97 trái phiếu của các nhà phát triển BĐS bị vỡ nợ.

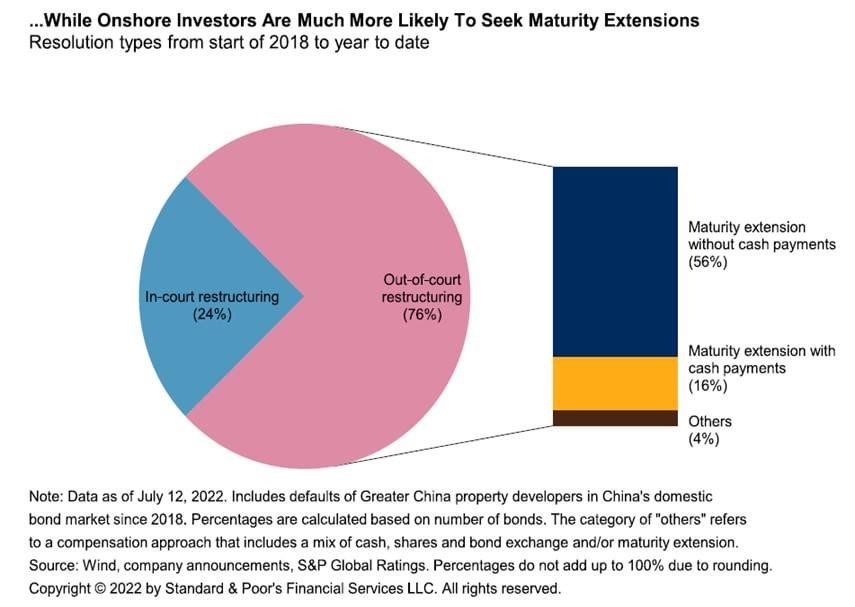

Với sự can thiệp của cơ quan quản lý, sự chung tay của trái chủ/ nhà đầu tư, các định chế trung gian và chính tổ chức phát hành thì việc doanh nghiệp thì phần lớn vỡ nợ trái phiếu tại Trung Quốc được tự giải giải quyết bởi các thành viên thị trường mà không qua thủ tục tòa án hoặc sự can thiệp của cơ quan quản lý hay còn gọi là out-of-court restructuring. Tỷ lệ này chiếm tới 76% số trái phiếu vỡ nợ và điểm tích cực mà các nhà đầu tư Việt Nam có thể tham khảo là trong đó có tới 56% số trái phiếu có vấn đề này được gia hạn tiếp mà tổ chức phát hành không phải thanh toán (xem Hình phía sau).

Việc gia hạn trái phiếu với một tỷ lệ thanh toán gốc nhất định chỉ chiếm 16%. Việc gia hạn này thực tế cũng là hoạt động tái cấp vốn hoặc tái cấu trúc nợ mà hiện các ngân hàng Việt Nam đã và đang thực hiện, nhất là trong giai đoạn dịch bệnh COVID-19.

Nói tóm lại, TPDN là một vấn đề nhưng rủi ro đối với hệ thống tài chính tín dụng của Việt Nam là chưa ở mức quá cao. Không may NĐT đang sở hữu các trái phiếu mà DN không thể trả lãi và/ hoặc gốc thì việc chấp nhận "ngồi lại" đàm phán và dàn xếp với doanh nghiệp và các tổ chức trung gian sẽ là giải pháp tốt cho các bên.

Nếu như thị trường TPDN hiện nay cần có được sự chia sẻ và thấu hiểu của trái chủ/ nhà đầu tư và cũng là trách nhiệm khi đi đầu tư vào một tài sản có rủi ro cao; sự chủ động của doanh nghiệp là tổ chức phát hành trong việc thực hiện nghĩa vụ nợ và minh bạch thông tin; sự chủ động tham gia của các định chế tài chính trung gian, và một sự can thiệp “vừa đủ” với các biện pháp cụ thể và rõ ràng hơn thì thì vấn đề lùm xùm của TPDN hiện nay sẽ được giải quyết hoặc ít nhất là giảm những tác động dây chuyền và làm cho tất cả các bên đều mất mát thay vì “win-win” cho tất cả các bên.

Thực tế trên thị trường cũng có nhiều trái phiếu có chất lượng tốt và rủi ro thấp nên vì lý dó "trào lưu" mà NĐT xếp hàng thực hiện "bond-run" thì dù có doanh nghiệp tốt và trái phiếu tốt thì tự dưng cũng thành "xấu" và họ vỡ nợ vì bị rút trước hạn chứ không phải vì kinh doanh của họ kém hoặc dòng tiền yếu!

Happy Investing!

Nguồn: Thuan Nguyen

https://www.facebook.com/100002493057513/posts/pfbid0UEs5fSnYa7LhYaWryyMBr4gAY1CTUBVs7TKSZhr1mQfPaz9ZUsSBDiv2ujaipHvUl/