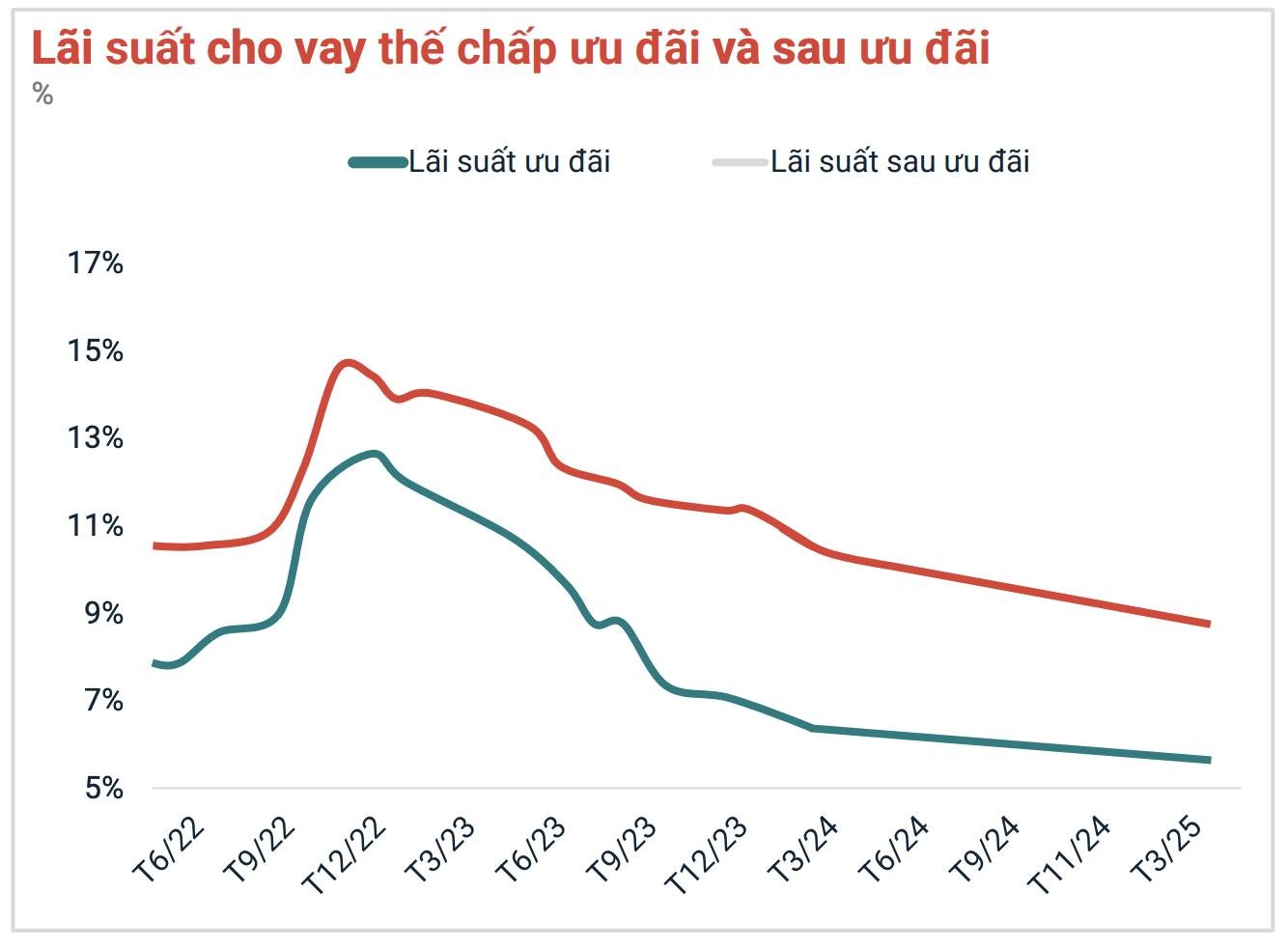

Biểu đồ thể hiện hai loại lãi suất cho người đi vay mua nhà ( dữ liệu từ Batdongsan,com,vn):

- Lãi suất ưu đãi (đường xanh đậm): là mức lãi suất cố định mà các ngân hàng áp dụng trong 6- 24 tháng đầu khi vay mua nhà.

- Lãi suất sau ưu đãi (đường đỏ): là mức lãi suất thả nổi sau thời gian ưu đãi, thường được tính theo công thức: lãi suất cơ sở + biên độ. (chi tiết hơn các ý nghĩ cơ bản ở cuối bài)

Từ giữa năm 2022 đến T3/2025, có thể bạn đã biết, Nguyên điểm lại:

- Nửa cuối 2022, cả hai loại lãi suất tăng mạnh, đạt đỉnh vào khoảng T12/2022 lên tới 12,5% đối với mức ưu đãi và ~15% sau ưu đãi.. mức lãi suất gần như đánh gục mong muốn vay nợ

- Từ sau đó lãi suất cũng dần hạ nhiệt dần

- Từ đầu 2023 trở đi, lãi suất giảm dần theo thời gian, phản ánh xu hướng nới lỏng, hạ lãi suất và kích thích tín dụng trở lại. Tới đầu 2024 đã trở về mức dưới 7% đối với lãi suất ưu đãi, dưới 10% với lãi suất sau ưu đãi và tiếp tục giảm.

- Đến T3/2025, lãi suất ưu đãi giảm còn khoảng 5,5%, lãi suất sau ưu đãi khoảng 8,5% – mức thấp hơn nhiều so với giai đoạn đỉnh điểm cuối 2023 và 2022.

Để so sánh thì mức mất giá VND so với Đô la Mỹ trong 1 năm qua là khoảng 4,5%

Lãi suất tiền gửi tiếp kiệm 12 tháng của các ngân hàng lớn bây giờ là 4,7%

Lãi suất cho vay qua đêm là 5%

Lạm phát mục tiêu năm nay là 5%

-----

Giải thích thêm:

Lãi suất sau ưu đãi = lãi suất cơ sở + biên độ.

Lãi suất cơ sở là gì? Là mức lãi suất ngân hàng dùng làm nền tảng để tính toán lãi suất sau ưu đãi. Có thể lấy từ:

+ Lãi suất tiền gửi kỳ hạn 12 tháng

+ Lãi suất liên ngân hàng

+ Hoặc lãi suất do chính ngân hàng đặt ra (gọi là nội bộ)

Biên độ? Là phần cộng thêm cố định mà ngân hàng đưa vào sau hết ưu đãi thường là 2-4%/năm, không thay đổi trong suốt thời gian vay.

Ví dụ đơn giản:

Nếu ngân hàng quy định:

Lãi suất cơ sở = 7,5%

Biên độ = 3%

=> Lãi suất sau ưu đãi = 7,5% + 3% = 10,5%/ năm

— tại Batdongsan.com.vn.