Câu chuyện Huy động vốn

Hiện nay các doanh nghiệp bất động sản huy động vốn từ nhiều kênh: (1) Nguồn tín dụng ngân hàng; (2) Thị trường cổ phiếu đối với doanh nghiệp niêm yết; (3) Góp vốn từ đối tác phát triển dự án; (4) Trái phiếu doanh nghiệp. Cụ thể:

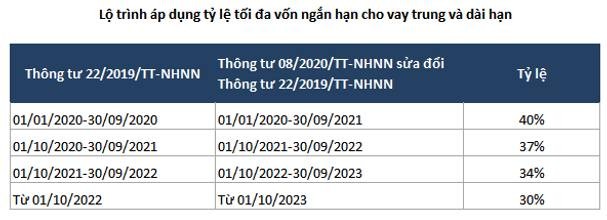

(1) Kênh tín dụng ngân hàng là kênh truyền thống, phụ thuộc nhiều vào room tín dụng và định hướng của Ngân hàng Nhà nước (NHNN) là hạn chế dư nợ vào lĩnh vực phát triển, kinh doanh BĐS và đưa ra các quy định hạn chế dần tỷ lệ huy động ngắn hạn cho vay trung dài hạn.

(2) Huy động vốn qua thị trường cổ phiếu chỉ khả dụng đối với những doanh nghiệp niêm yết. Bên cạnh đó bối cảnh thị trường hiện tại không ủng hộ cho việc phát hành riêng lẻ cũng như IPO để huy động vốn.

(3) Phương án góp vốn để phát triển dự án hiện nay cũng được nhiều chủ đầu tư sử dụng đặc biệt là NLG. Đây là phương án khá an toàn nhưng lợi ích thuộc về cổ đông sẽ bị giảm khi hạch toán.

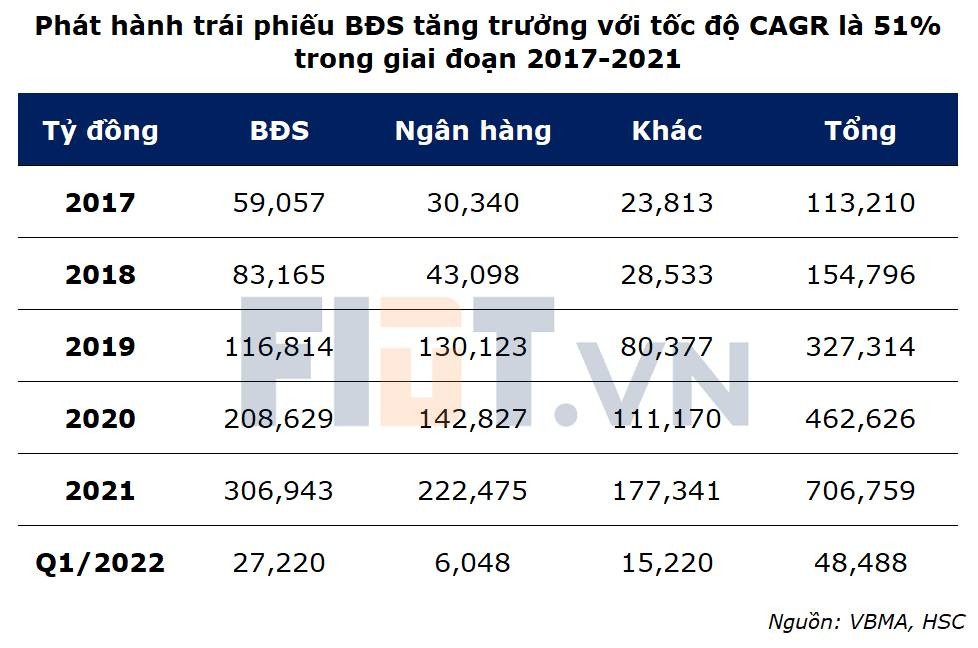

(4) Cuối cùng là kênh trái phiếu doanh nghiệp, một kênh đang tăng trưởng khá nóng thời gian gần đây.

Thị trường bất động sản trong ngắn hạn rất nhạy cảm với lãi suất và 2 năm vừa qua chính là môi trường tuyệt vời để thúc đẩy dòng tiền đổ vào bất động sản đặc biệt là dòng tiền đầu cơ khi mà các điều kiện cho vay mua BĐS được một số ngân hàng “nới lỏng”. Bên cạnh đó, dòng tiền từ trái phiếu ồ ạt đổ vào cộng thêm nhu cầu đầu tư BĐS của người dân tăng cao, giá bất động sản tại nhiều khu vực trên khắp cả nước tăng lên đáng kể. Thậm chí những nơi chưa có cơ sở hạ tầng phát triển đến ở khu vực Bình Phước, Lâm Đồng... giá BĐS tăng gấp nhiều lần.

Do đó, chính phủ đã có động thái rõ ràng trong việc thắt chặt pháp lý đối với các dự án BĐS, điều này sẽ kéo dài quá trình phát triển dự án, phát sinh thêm chi phí đặc biệt đối với các doanh nghiệp nhỏ và cũng sẽ hạn chế đáng kể nguồn cung BĐS trong thời gian tới. Kèm theo đó giá BĐS tại các vùng tăng nóng sẽ có sự hạ nhiệt đáng kể. Việc dòng vốn tín dụng vào thị trường BĐS được NHNN yêu cầu kiểm soát chặt chẽ kèm với đó là lãi suất có xu hướng tăng chắc chắn sẽ ảnh hưởng đáng kể đến nhu cầu trên thị trường.

---

Giọt nước tràn ly từ các sự kiện

Trong bối cảnh những lo ngại về rủi ro của ngành bất động sản tăng cao sau những bất ổn liên quan các hoạt động phát hành TPDN BĐS & đấu giá đất tại khu vực Thủ Thiêm. Chính phủ đã có những động thái nhằm giám sát tín dụng vào ngành BĐS.

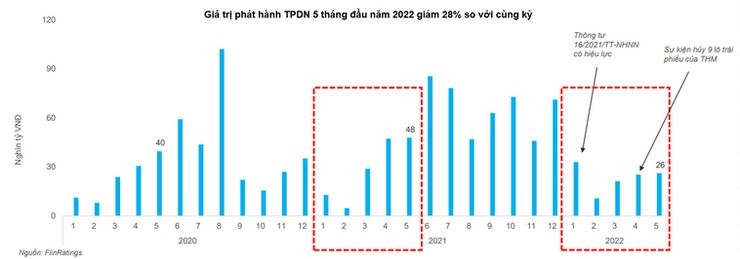

Kể từ sau sai phạm của Tân Hoàng Minh, Chính phủ tăng cường giám sát hoạt động phát hành trái phiếu của các doanh nghiệp BĐS, nguồn cung trái phiếu có thể thấy đã giảm đáng kể sau nhiều năm tăng nóng và nhiều doanh nghiệp phải mua lại trái phiếu trước hạn.

---

Chính phủ đã có những động thái rõ ràng để kiểm soát việc phát hành TPDN

Thị trường TPDN hiện nay được điều chỉnh bởi “Thông tư 16” do NHNN ban hành, quy định về các hoạt động giao dịch trái phiếu của các tổ chức tín dụng, “Nghị định 153” về phát hành trái phiếu riêng lẻ và “Nghị định 155” về phát hành trái phiếu ra công chúng.

Hiện nay BTC đang soạn thảo một nghị định mới để sửa đổi NĐ153 dự kiến sẽ tiếp tục thắt chặt pháp lý đối với việc PHRL trái phiếu. Điều này sẽ tác động đáng kể đến việc huy động vốn của các doanh nghiệp, đặc biệt là BĐS qua kênh TPDN và gây áp lực lên dòng tiền của doanh nghiệp BĐS khi TPDN đã phát hành đến hạn và khó phát hành TPDN mới để thay thế. Tuy nhiên việc này sẽ giúp thị trường TPDN trở nên minh bạch hơn và thị trường nợ nói chung phát triển bền vững trong dài hạn.

---

Khó khăn vẫn ở phía trước

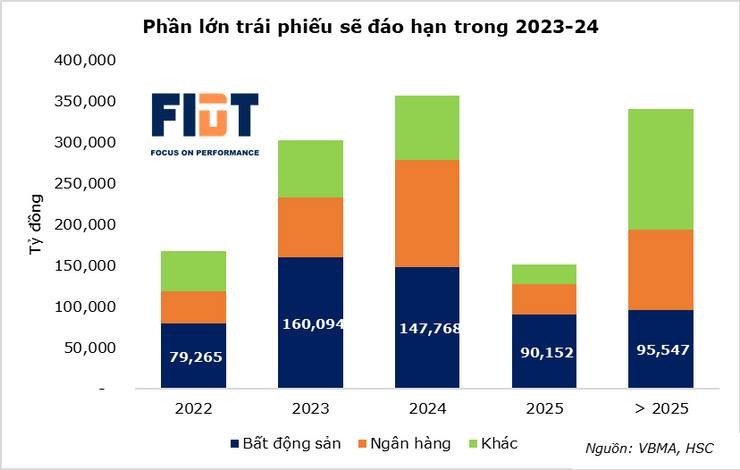

2023-2024 sẽ là điểm rơi đáo hạn của số lượng lớn trái phiếu, các chủ đầu tư sử dụng tỷ lệ đòn bẩy cao và dòng tiền yếu sẽ gặp khó khăn trong việc huy động vốn để phát triển dự án và cơ cấu nợ đặc biệt là các doanh nghiệp chưa niêm yết (chiếm 86% TPDN của ngành BĐS) vì sẽ khó có thể huy động các nguồn vốn thay thế như các doanh nghiệp niêm yết với mức độ tín nhiệm cao hơn.

Các công ty phát triển sản phẩm BĐS trung cấp, thu hút được khách hàng mua để ở sẽ ít bị ảnh hưởng hơn so với những công ty tập trung vào phân khúc hạng sang và các sản phẩm nghỉ dưỡng, vốn thường thu hút dòng tiền đầu cơ. Các doanh nghiệp sẽ phải lựa chọn giữa 2 chiến lược: đẩy mạnh bán hàng để hỗ trợ dòng tiền ngắn hạn hoặc chọn thời điểm tốt để mở bán được giá tốt kèm tỷ lệ hấp thụ cao giúp tối đa hóa lợi ích.

----

Theo quan điểm của FIDT, các sản phẩm phù hợp với nhu cầu thực của thị trường sẽ vẫn đạt được tỷ lệ hấp thụ tốt mà không cần phải chiết khấu giá nhiều, các chủ đầu tư có sức khoẻ tài chính tốt sẽ có nhiều cơ hội để mở rộng quỹ đất với “giá hời” trong bối cảnh hiện tại.