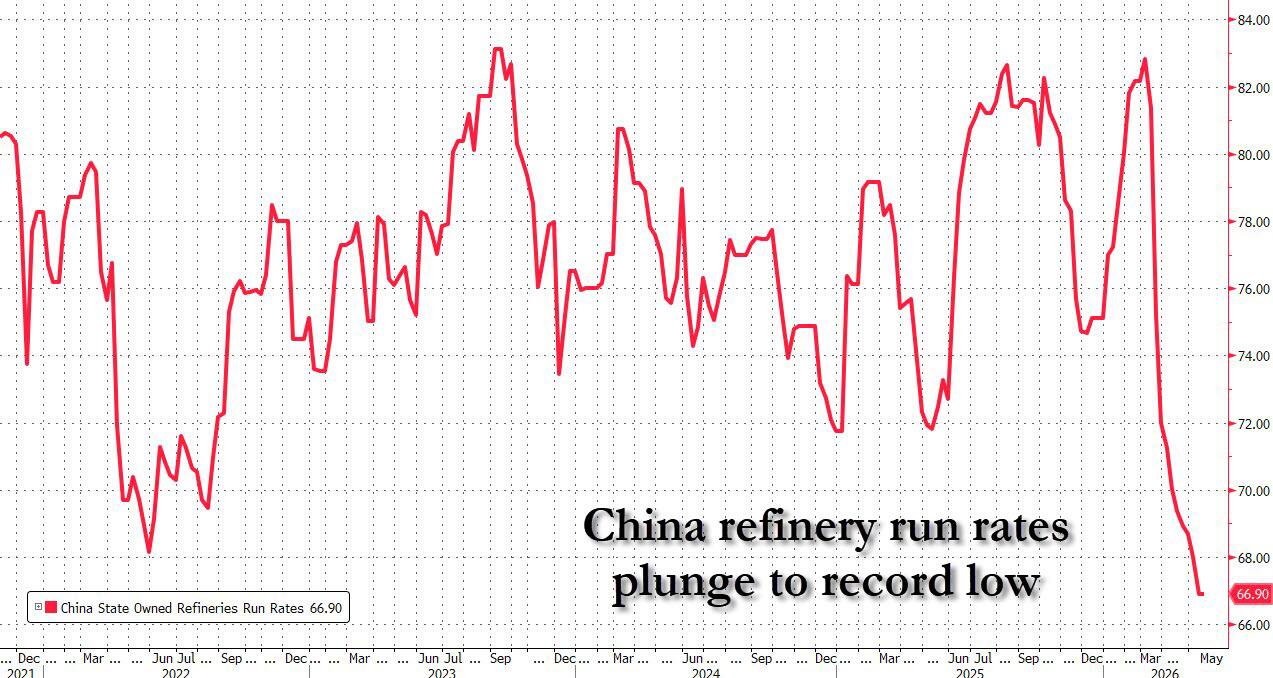

Tỷ lệ sử dụng các nhà máy lọc dầu nhà nước ở mức thấp kỷ lục 66,9%, các nhà máy lọc dầu tư nhân ở mức 52,5%, nhập khẩu giảm 3,5 triệu thùng mỗi ngày, và các số liệu kinh tế thấp hơn cả mức dự báo thấp nhất của các nhà phân tích. Ngành công nghiệp dầu khí của Trung Quốc đang lao dốc không phanh, và những tác động của nó đối với tăng trưởng toàn cầu, giá dầu và nguy cơ suy thoái kinh tế chỉ mới bắt đầu được hiểu rõ.

Thị trường dầu mỏ toàn cầu đã bị cuốn hút suốt ba tháng qua bởi cú sốc nguồn cung do việc đóng cửa eo biển Hormuz gây ra, và điều này hoàn toàn dễ hiểu. Việc mất khoảng 20% lượng dầu vận chuyển hàng ngày toàn cầu qua điểm nghẽn hàng hải quan trọng nhất thế giới này là một sự gián đoạn nguồn cung chưa từng có trong thời hiện đại. Mọi nhà phân tích, mọi ngân hàng trung ương, mọi chính phủ đều tập trung vào việc sự hạn chế nguồn cung này sẽ ảnh hưởng như thế nào đến giá năng lượng, lạm phát và tăng trưởng toàn cầu.

Có lẽ họ đã nhìn nhận vấn đề sai hướng.

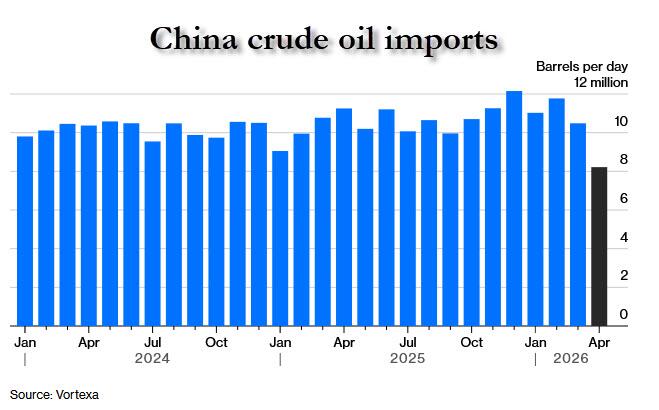

Trong khi cả thế giới dõi theo cú sốc nguồn cung, điều gì đó đang xảy ra ở phía cầu của thị trường dầu mỏ toàn cầu mà, nếu dữ liệu hiện đang xuất hiện từ Trung Quốc là chính xác, thì hậu quả của nó cũng nghiêm trọng không kém gì sự gián đoạn nguồn cung. Nhập khẩu dầu thô của Trung Quốc đã giảm mạnh trong tháng 4 xuống chỉ còn 8,2 triệu thùng mỗi ngày, giảm khoảng 3,5 triệu thùng so với mức trước chiến tranh là khoảng 11,7 triệu thùng. Để thấy rõ mức độ sụt giảm này: sự biến động 3,5 triệu thùng mỗi ngày gần bằng tổng lượng tiêu thụ dầu của Nhật Bản. Con số này gấp đôi lượng dầu được cung cấp bởi đường ống dẫn dầu Fujairah của UAE, vốn đã trở thành tuyến đường thay thế cho việc vận chuyển qua eo biển Hormuz.

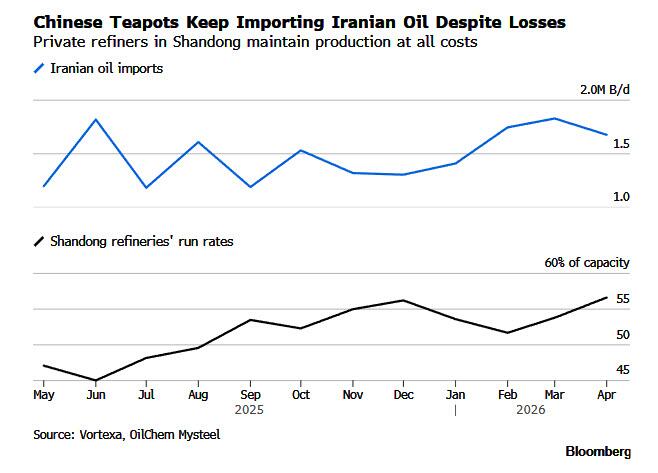

Các nhà máy lọc dầu quốc doanh của Trung Quốc đã giảm tỷ lệ sử dụng công suất xuống dưới 67% trong tuần kết thúc ngày 21 tháng 5, mức thấp nhất từ trước đến nay. Các nhà máy lọc dầu tư nhân ở tỉnh Sơn Đông, trung tâm sản xuất dầu mỏ cung cấp cái nhìn ít bị chi phối bởi chính trị hơn về nền kinh tế dầu mỏ thực tế của Trung Quốc, đã giảm sản lượng xuống còn 52,54% công suất, mức thấp nhất kể từ giai đoạn ngay sau đại dịch COVID-19 vào tháng 2 năm 2023. Biên lợi nhuận lọc dầu tại các cơ sở của Trung Quốc đã giảm xuống mức âm thấp nhất từ trước đến nay, có nghĩa là các nhà máy lọc dầu đang thua lỗ trên mỗi thùng dầu được chế biến.

Sự kết hợp của các dữ liệu này, bao gồm nhập khẩu sụt giảm, tỷ lệ sử dụng công suất thấp kỷ lục, biên lợi nhuận âm kỷ lục và các số liệu kinh tế đồng thời thấp hơn cả dự báo thấp nhất của các nhà phân tích trên sản xuất công nghiệp, doanh số bán lẻ và đầu tư tài sản cố định, đã dẫn đến kết luận mà Rich Privorotsky, người đứng đầu Delta One của Goldman Sachs, đã mô tả với sự thẳng thắn hiếm thấy: "Tôi thực sự không thể nhớ một giai đoạn nào mà dữ liệu của Trung Quốc, vốn thường bị thao túng mạnh, lại sai lệch nhiều đến mức này."

Khi Bắc Kinh, nơi có mọi động cơ chính trị để trình bày hiệu quả kinh tế của mình theo hướng tích cực nhất có thể, lại cho phép những dữ liệu tồi tệ này lọt ra ngoài công chúng, thì thực tế chắc chắn còn tệ hơn nhiều.

Cơ chế sụp đổ của ngành dầu mỏ Trung Quốc: Ba lực lượng giao thoa

Để hiểu được lý do tại sao nhập khẩu dầu của Trung Quốc sụp đổ, cần phải phân tách ba lực lượng giao thoa đang hoạt động đồng thời và hiệu quả tổng hợp của chúng lớn hơn đáng kể so với bất kỳ lực lượng nào riêng lẻ.

Yếu tố đầu tiên là chính sách định giá nhiên liệu trong nước của Bắc Kinh. Trung Quốc từ lâu đã duy trì chính sách làm giảm tốc độ tăng giá năng lượng để bảo vệ người tiêu dùng khỏi tác động lạm phát trực tiếp của biến động giá dầu thô toàn cầu, đặc biệt là trong thời kỳ căng thẳng xã hội. Chính sách này, dù có lợi cho người tiêu dùng cuối cùng, lại gây thiệt hại nghiêm trọng cho các nhà máy lọc dầu vì họ bị cấm chuyển chi phí đầu vào tăng cao sang giá bán sản phẩm. Kết quả là, trong bối cảnh giá dầu thô hiện nay cao hơn khoảng 40-50% so với mức trước chiến tranh, biên lợi nhuận lọc dầu đã sụt giảm xuống mức âm kỷ lục. Các nhà máy lọc dầu đang phải xử lý dầu với khoản lỗ đáng kể vì chính sách định giá của Bắc Kinh buộc họ phải làm vậy.

Sự sụp đổ biên lợi nhuận do chính sách này tạo ra một động lực hành vi cụ thể. Như Erica Downs của Đại học Columbia đã nhận xét: "Tôi sẽ không ngạc nhiên nếu các nhà máy lọc dầu nhỏ đang ưu tiên chính trị hơn kinh tế với mục tiêu tồn tại lâu dài của họ. Họ có thể đang tính toán rằng nếu họ làm phần việc của mình để giúp Trung Quốc vượt qua cuộc khủng hoảng năng lượng, thì có lẽ họ sẽ tạo dựng được thiện cảm ở Bắc Kinh." Các nhà máy lọc dầu nhỏ và các nhà máy lọc dầu quốc doanh đang xử lý lượng hàng tồn kho hiện có, sử dụng hết lượng hàng dự trữ hiện tại để thực hiện nghĩa vụ chính trị của họ là duy trì nguồn cung nhiên liệu, đồng thời giảm mạnh việc mua dầu thô mới để hạn chế rủi ro thua lỗ.

Yếu tố thứ hai là sự cạn kiệt chương trình tích lũy dự trữ chiến lược phi thường của Trung Quốc. Ai cũng biết rằng Trung Quốc đã chi khoảng một triệu thùng dầu thô mỗi ngày trong năm 2024 để mua nhiều hơn mức tiêu thụ thực tế, nâng dự trữ chiến lược lên khoảng 1,4 tỷ thùng. Con số này gấp hơn ba lần dự trữ dầu chiến lược của Mỹ (400 triệu thùng) và gấp hơn năm lần dự trữ của Nhật Bản (260 triệu thùng). Chỉ cần dừng việc tích lũy dự trữ, Trung Quốc có thể giảm nhập khẩu dầu thô khoảng một triệu thùng mỗi ngày mà không cần thay đổi mức tiêu thụ thực tế hoặc hoạt động lọc dầu. Việc tích lũy dự trữ đã dừng lại, và chỉ riêng việc ngừng này đã chiếm một phần đáng kể trong việc giảm nhập khẩu.

Yếu tố thứ ba, và là yếu tố đáng báo động nhất đối với tăng trưởng toàn cầu, là sự suy giảm nhu cầu thực sự do suy yếu kinh tế. Dữ liệu kinh tế tháng 4 của Trung Quốc được công bố thấp hơn mức dự báo thấp nhất của các nhà phân tích trên mọi hạng mục chính: sản xuất công nghiệp, doanh số bán lẻ và đầu tư tài sản cố định đều thiếu hụt đáng kể. Logic kinh tế của sự suy yếu này bắt nguồn từ tác động của chiến tranh đối với các đối tác thương mại khu vực của Trung Quốc, bao gồm Philippines, Việt Nam và Thái Lan, tất cả đều đang trải qua những khó khăn kinh tế riêng do cú sốc năng lượng và đều là những điểm đến quan trọng cho hàng xuất khẩu chế tạo của Trung Quốc.

Nghịch lý về kiểm kê và những điều nó tiết lộ

Phân tích cho thấy rõ nhất sự sụp đổ của việc nhập khẩu dầu thô Trung Quốc là nghịch lý mà các nhà giao dịch dầu mỏ nhận thấy, và điều này trực tiếp chỉ ra kết luận về sự suy giảm nhu cầu chứ không chỉ đơn thuần là vấn đề quản lý chiến lược.

Các công ty dầu khí quốc doanh Trung Quốc đang bán lại các lô hàng dầu thô cho các đối thủ châu Âu và châu Á. Hành vi này, được các nhà điều hành ngành công nghiệp mô tả là "kỳ lạ" trong bối cảnh thiếu hụt nguồn cung toàn cầu, không có ý nghĩa kinh tế đối với một thực thể đang trải qua tình trạng khan hiếm nguồn cung thực sự. Bạn không bán lại dầu thô khi bạn cần nó cho các hoạt động lọc dầu. Bạn chỉ bán lại khi bạn có lượng hàng tồn kho dư thừa mà các cơ sở của chính bạn không thể xử lý một cách có lợi nhuận.

Đồng thời, Kpler báo cáo rằng vào đầu tháng 5, có khoảng 16 triệu thùng dầu neo đậu trên các tàu ở Biển Hoàng Hải, cao hơn khoảng 40% so với mức trước khi Mỹ phong tỏa các cảng của Iran vào giữa tháng 4. Lượng dầu tồn kho ngoài khơi này thể hiện lượng dầu đã được đặt hàng và vận chuyển trước khi mức độ sụt giảm nhu cầu của Trung Quốc được thể hiện rõ trong dữ liệu mua bán, và hiện đang nằm trên các tàu chờ tỷ lệ sử dụng phục hồi đủ để оправдать việc đưa nó vào bờ.

Sự kết hợp giữa việc tích trữ hàng tồn kho ngoài khơi và việc các đối thủ cạnh tranh bán lại lượng dầu thô dư thừa cho nhau là dấu hiệu đặc trưng của một thực thể đang giải quyết vấn đề về nhu cầu, chứ không phải vấn đề về nguồn cung. Một quốc gia đang thực sự khan hiếm dầu thô sẽ rất muốn nhận được lượng hàng tồn kho ngoài khơi của mình và sẽ không bán bất kỳ lô hàng nào đã mua. Một quốc gia đang trải qua sự suy yếu về nhu cầu chính xác là những gì mà mô hình hành vi hiện tại mô tả.

Tác động đến thị trường là ngay lập tức và đáng kể. Những thùng dầu vật chất được giao dịch với mức giá cao hơn 30 đô la so với giá chuẩn vào đầu tháng 4 gần đây đã được giao dịch với mức giá chỉ cao hơn 1 đô la, thậm chí bắt đầu xuất hiện những cuộc thảo luận về việc giảm giá. Các nhà giao dịch Biển Bắc, những người đã mua vào hoảng loạn vào cuối tháng 3 và đầu tháng 4, hiện không còn cần dầu thô giao ngay nữa. Thị trường dầu thô vật chất, vốn đã báo hiệu sự khan hiếm trầm trọng, đã chuyển sang trạng thái gần cân bằng, không phải vì sự gián đoạn nguồn cung qua eo biển Hormuz đã được giải quyết mà vì nhu cầu của Trung Quốc đã giảm đủ để bù đắp sự thiếu hụt nguồn cung ở phía bên kia.

Tỷ lệ sử dụng nhà máy lọc dầu thấp kỷ lục: Tín hiệu xác nhận

Dữ liệu về tỷ lệ sử dụng nhà máy lọc dầu Trung Quốc ở mức thấp kỷ lục do Mysteel OilChem báo cáo là bằng chứng xác thực nhất cho giả thuyết về sự sụp đổ nhu cầu, bởi vì nó loại bỏ các lời giải thích khác có thể khiến kết luận về nhu cầu trở nên không rõ ràng.

Nếu Trung Quốc quản lý việc giảm nhập khẩu thông qua việc sử dụng dự trữ chiến lược, tức là rút bớt lượng dự trữ 1,4 tỷ thùng để cung cấp cho các nhà máy lọc dầu trong nước đồng thời giảm mua từ nước ngoài, thì tỷ lệ sử dụng công suất lọc dầu sẽ được duy trì hoặc thậm chí có thể tăng lên. Việc rút dự trữ chiến lược sẽ thay thế cho việc giảm nhập khẩu mà không ảnh hưởng đến khối lượng dầu thô có sẵn để chế biến. Thực tế là tỷ lệ sử dụng công suất đã giảm xuống mức thấp kỷ lục cùng lúc với sự sụp đổ của nhập khẩu có nghĩa là lượng dầu thô có sẵn để chế biến, từ tất cả các nguồn, bao gồm cả dự trữ chiến lược, đã giảm so với nhu cầu của các nhà máy lọc dầu.

Lời giải thích duy nhất phù hợp với cả sự sụt giảm nhập khẩu và tỷ lệ sử dụng nhà máy lọc dầu thấp kỷ lục là nhu cầu thực tế đối với các sản phẩm dầu mỏ, cả tiêu thụ trong nước và xuất khẩu các sản phẩm tinh chế, đã giảm xuống mức không đủ để duy trì hoạt động của các nhà máy lọc dầu ở công suất gần như bình thường. Hoạt động của các nhà máy lọc dầu là tín hiệu rõ ràng nhất cho thấy nền kinh tế Trung Quốc đang tiêu thụ năng lượng ít hơn đáng kể so với trước chiến tranh.

Các nhà máy lọc dầu quốc doanh hoạt động ở mức 66,9% công suất và các nhà máy lọc dầu tư nhân ở Sơn Đông ở mức 52,5%, lần lượt thể hiện mức thấp nhất từ trước đến nay và mức thấp nhất kể từ giai đoạn ngay sau khi mở cửa trở lại sau đại dịch COVID-19. Việc so sánh với thời điểm sau COVID-19 có ý nghĩa quan trọng về mặt phân tích: lần cuối cùng tỷ lệ sử dụng công suất lọc dầu của Trung Quốc đạt mức này là do nền kinh tế Trung Quốc đã bị đóng cửa hợp pháp trong nhiều tháng bởi các biện pháp phong tỏa do đại dịch. Hiện tại không còn lệnh phong tỏa nào. Sự sụt giảm tỷ lệ sử dụng công suất là do nhu cầu giảm.

Những số liệu kinh tế mà Bắc Kinh không thể hoàn toàn điều chỉnh được.

Nhận định của Privorotsky thuộc Goldman Sachs rằng dữ liệu kinh tế Trung Quốc đã không đạt được kỳ vọng của các nhà phân tích với biên độ chưa từng có, trên tất cả các lĩnh vực mà Bắc Kinh có mọi động lực chính trị để trình bày kết quả tích cực, là bằng chứng xác thực nhất cho cách giải thích về sự suy giảm nhu cầu.

Việc báo cáo kinh tế của Trung Quốc có những đặc điểm đã được ghi nhận rõ ràng: dữ liệu thường được làm mịn, làm tròn về các con số tròn và được điều chỉnh để thể hiện sự cải thiện ổn định hơn là sự suy thoái biến động. Bản chất có hệ thống của việc quản lý này có nghĩa là khi dữ liệu không khớp với ngay cả các ước tính đồng thuận đã được điều chỉnh rất nhiều, thực tế cơ bản gần như chắc chắn liên quan đến sự suy thoái tồi tệ hơn đáng kể so với những gì các con số được công bố cho thấy.

Việc sản xuất công nghiệp, doanh số bán lẻ và đầu tư tài sản cố định đều đồng thời thấp hơn mức dự báo thấp nhất của các nhà phân tích là một sự kiện mà, như Privorotsky đã lưu ý, hầu như không có tiền lệ trong chuỗi dữ liệu hiện có. Mức độ thiếu hụt trên nhiều hạng mục cho thấy không chỉ là sự gián đoạn cụ thể trong một ngành mà là sự suy thoái kinh tế trên diện rộng ảnh hưởng đến toàn bộ nền kinh tế cùng một lúc.

Cơ chế lan truyền có thể thấy rõ trong dữ liệu thương mại của Trung Quốc. Chiến tranh đã gây thiệt hại kinh tế cho các đối tác thương mại khu vực quan trọng nhất của Trung Quốc ở Đông Nam Á. Philippines, Việt Nam và Thái Lan đều đang trải qua những khó khăn kinh tế riêng do cú sốc năng lượng, như đã được ghi nhận trong loạt bài này. Các quốc gia này là những điểm đến quan trọng cho hàng xuất khẩu chế tạo của Trung Quốc và là những nhà đóng góp đáng kể vào chuỗi cung ứng khu vực phục vụ các hoạt động chế biến và lắp ráp của Trung Quốc. Khi các nền kinh tế khu vực đó gặp khó khăn, nhu cầu xuất khẩu của Trung Quốc giảm, tỷ lệ sử dụng nhà máy giảm và mức tiêu thụ năng lượng của Trung Quốc cũng giảm theo.

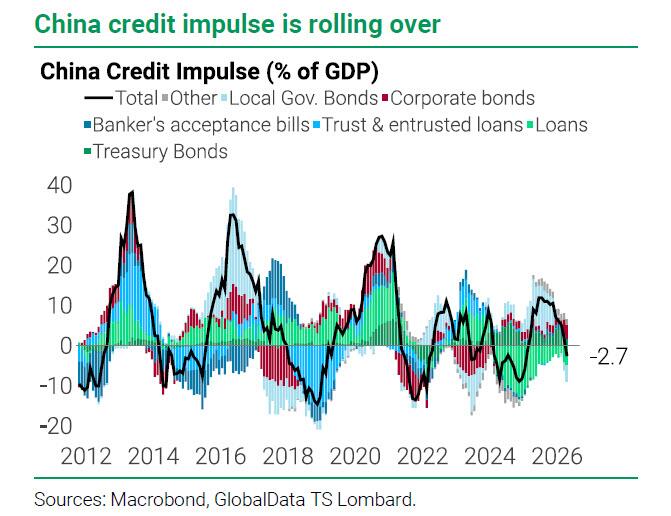

Dữ liệu xung lực tín dụng từ TS Lombard cung cấp khuôn khổ phân tích kết nối sự suy thoái kinh tế vĩ mô với xu hướng phát triển trong tương lai. Xung lực tín dụng của Trung Quốc, thước đo sự thay đổi của tín dụng mới so với tỷ lệ GDP, đã giảm, vốn từ lâu được coi là một trong những chỉ báo hàng đầu đáng tin cậy nhất về sự suy giảm kinh tế của Trung Quốc với thời gian dự báo đặc trưng từ sáu đến mười hai tháng. Nếu xung lực tín dụng đã báo hiệu sự suy giảm trong nhiều tháng, thì dữ liệu về sự yếu kém kinh tế hiện tại không phải là điều bất ngờ. Đó là sự hiện thực hóa được dự đoán trước của những gì dữ liệu tín dụng đã dự báo.

Hậu quả của suy thoái kinh tế toàn cầu: Nếu châu Á đã rơi vào tình trạng đó

Câu hỏi mà sự sụp đổ nhu cầu của Trung Quốc đặt ra, và điều mà thị trường toàn cầu ngần ngại đối mặt trực tiếp, chính là câu hỏi xuất phát từ logic của tình hình. Giá dầu thô vật chất bị khống chế không phải vì cú sốc nguồn cung từ eo biển Hormuz đã được giải quyết mà vì nhu cầu của Trung Quốc và khu vực châu Á đã giảm đủ để cân bằng một thị trường mà sự gián đoạn nguồn cung đã đẩy vào tình trạng khan hiếm trầm trọng. Lợi ích trước mắt của sự sụt giảm nhu cầu này là việc kiềm chế giá dầu thô. Tuy nhiên, hệ quả trung hạn còn đáng báo động hơn nhiều.

Nếu nhu cầu về các sản phẩm dầu mỏ của Trung Quốc đã sụt giảm đến mức được phản ánh qua tỷ lệ sử dụng nhà máy lọc dầu thấp kỷ lục, thì hoạt động kinh tế của Trung Quốc đã suy giảm đáng kể so với mức trước chiến tranh. Các số liệu kinh tế xác nhận điều này. Câu hỏi đặt ra là liệu sự suy giảm đó chỉ xảy ra ở Trung Quốc, do chính sách giá nhiên liệu đặc thù của Bắc Kinh và sự gián đoạn thương mại khu vực do chiến tranh gây ra, hay đó là dấu hiệu báo trước của sự suy giảm nhu cầu toàn cầu rộng lớn hơn, sẽ ảnh hưởng đến các nền kinh tế khác với độ trễ nhất định.

Luận điểm phân tích cho cách diễn giải tiên tiến này được hỗ trợ bởi logic cấu trúc về cách thức suy thoái kinh tế lan truyền trên phạm vi quốc tế. Trung Quốc là nền kinh tế thương mại lớn nhất thế giới về khối lượng hàng hóa và là thị trường chính cho hàng hóa từ hàng chục quốc gia sản xuất. Sự sụt giảm đáng kể về nhu cầu của Trung Quốc không chỉ giới hạn trong phạm vi Trung Quốc. Nó lan truyền đến các nhà sản xuất hàng hóa, khiến giá cả giảm, đến các đối tác thương mại của Trung Quốc, khiến nhu cầu xuất khẩu của họ giảm, và đến các chuỗi cung ứng toàn cầu, nơi sự suy yếu về nhu cầu được truyền tải thông qua các mạng lưới sản xuất liên kết.

Cú sốc nguồn cung ở eo biển Hormuz là tin tức được mọi người theo dõi sát sao. Sự sụp đổ nhu cầu của Trung Quốc có lẽ là câu chuyện quan trọng không kém diễn ra trong bóng tối của nó. Phản ứng của thị trường, khi giá dầu thô vật chất giảm từ 30 đô la xuống còn 1 đô la so với giá chuẩn, đã phản ánh chính xác tín hiệu về sự sụt giảm nhu cầu. Liệu thị trường chứng khoán, vốn vẫn đang giao dịch gần mức cao kỷ lục dựa trên kịch bản chu kỳ lợi nhuận của AI, đã phản ánh đầy đủ tín hiệu rằng Trung Quốc và có thể cả khu vực châu Á rộng lớn hơn đang trong thời kỳ suy thoái hay chưa lại là một câu hỏi khác với câu trả lời ít khả quan hơn.

Những hệ quả đầu tư của việc giảm nhu cầu trên quy mô lớn

Đối với các nhà đầu tư đang phải đối mặt với sự giao thoa giữa cú sốc nguồn cung và sự sụt giảm nhu cầu trên thị trường năng lượng, dữ liệu của Trung Quốc tạo ra một khuôn khổ phân tích cụ thể, khác biệt so với câu chuyện thuần túy về phía cung đã chi phối các bình luận kể từ ngày 28 tháng 2.

Việc chênh lệch giá giữa dầu thô vật chất và giá dầu thô giảm từ 30 đô la xuống còn 1 đô la trên mức chuẩn là tín hiệu thị trường rõ ràng nhất cho thấy sự cân bằng cung cầu đã chuyển từ tình trạng khan hiếm trầm trọng sang trạng thái gần cân bằng, nhưng vì lý do tồi tệ nhất: không phải vì nguồn cung đã bình thường hóa mà vì nhu cầu đã sụp đổ. Một thị trường dầu mỏ cân bằng ở mức giá hiện tại do nhu cầu của Trung Quốc giảm mạnh không phải là trạng thái cân bằng ổn định. Đó có thể là sự khởi đầu của một đợt giảm giá nếu nhu cầu của Trung Quốc tiếp tục suy yếu, hoặc một đợt tăng giá tiềm tàng nếu nhu cầu của Trung Quốc phục hồi đồng thời với sự gián đoạn nguồn cung vẫn chưa được giải quyết.

Sự mơ hồ của cấu trúc này cho thấy cần có các vị thế đầu tư cổ phiếu trong lĩnh vực năng lượng kết hợp giữa rủi ro biến động giá và đòn bẩy hoạt động để tận dụng lợi thế giá cao hơn, bởi vì các công ty có vị thế tốt nhất là những công ty có thể tạo ra dòng tiền tự do mạnh mẽ ở mức giá hiện tại, đồng thời hưởng lợi một cách không đối xứng nếu giá tăng do nhu cầu của Trung Quốc phục hồi. Cam kết đầu tư vốn 55 tỷ đô la của ADNOC và khoản đầu tư vào cơ sở hạ tầng đường tránh Fujairah, được ghi nhận trong phân tích trước đó về chủ đề này, phản ánh chính xác vị thế chiến lược này: xây dựng năng lực sản xuất và xuất khẩu để hưởng lợi từ môi trường giá hiện tại, đồng thời cũng sẵn sàng cho sự phục hồi nhu cầu sau khi khủng hoảng kinh tế khu vực được giải quyết.

Đối với định vị thị trường chứng khoán nói chung, dữ liệu kinh tế Trung Quốc là thách thức quan trọng nhất đối với luận điểm về chu kỳ lợi nhuận của AI, vốn đã duy trì định giá cổ phiếu ở mức kỷ lục. Việc xây dựng cơ sở hạ tầng AI không chỉ đòi hỏi cam kết vốn mà còn cần sự tin tưởng liên tục vào quỹ đạo tăng trưởng kinh tế sẽ tạo ra nhu cầu doanh nghiệp đối với các dịch vụ AI, từ đó biện minh cho khoản đầu tư. Một châu Á đang trong hoặc gần thời kỳ suy thoái sẽ tạo ra ít nhu cầu AI từ doanh nghiệp hơn, khối lượng thương mại điện tử ít hơn và ít hoạt động kỹ thuật số hơn, những yếu tố vốn là nền tảng cho các dự báo tăng trưởng doanh thu của các nhà cung cấp dịch vụ điện toán đám mây quy mô lớn, vốn là cơ sở của định giá hiện tại.

Thị trường vẫn chưa hoàn toàn nhận thức được mối liên hệ này. Chỉ số S&P 500 đạt mức cao kỷ lục và tỷ lệ sử dụng công suất lọc dầu của Trung Quốc ở mức thấp kỷ lục đang cùng tồn tại, nhưng vòng phản hồi kết nối sự suy yếu kinh tế châu Á với kỳ vọng lợi nhuận của các doanh nghiệp Mỹ vẫn chưa được phản ánh vào giá cả với mức độ cấp bách tương xứng với quy mô của sự sụp đổ nhu cầu tại Trung Quốc.

Sẽ là như vậy.

-------------------------------------------------

Trong chu kỳ kinh tế, dòng tiền đầu tư được luân chuyển giữa các loại tài sản đầu tư khác nhau để tối đa hóa lợi nhuận. Hiện nay Sở giao dịch hàng hóa VN mới được cấp phép liên thông trên thị trường hàng hóa quốc tế và đầu tư trực tiếp trên các sàn hàng hóa thế giới, với các sản phẩm thiết yếu như là: Đồng, Bạc, Cà phê, Đường, Nông sản ...

Nhà đầu tư có thể tham gia giao dịch trực tiếp trên thị trường hàng hoá của Bô Công Thương. Với nhiều ưu điểm như: Mua bán 2 chiều, T0, miễn lãi margin ... Liên hệ với tôi qua số Zalo ở phần tên tác giả để hợp tác và nhận các tư vấn tốt nhất về thị trường hàng hoá.

Mobile/zalo: 033 796 8866

THAM GIA ROOM HÀNG HOÁ - VĨ MÔ