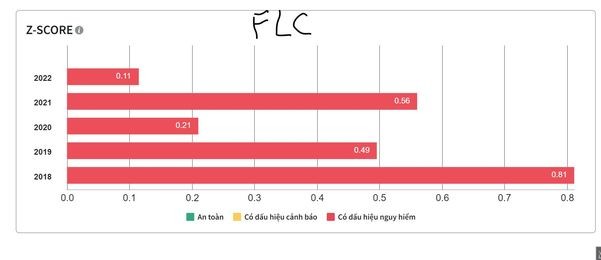

Z Score là một biện pháp thống kê định lượng khoảng cách (đo bằng độ lệch chuẩn) từ một điểm dữ liệu bất kỳ đến giá trị trung bình của một tập hợp dữ liệu. Trong tài chính, Z-score là kết quả kiểm tra tín dụng đo lường khả năng phá sản.

Công thức tính hệ số nguy cơ phá sản:

Z score = 1,2*A1+1,4*A2+3,3*A3+0,6*A4+1,0*A5

Trong đó:

A1 = Vốn luân chuyển ( = Tài sản ngắn hạn – Nợ ngắn hạn)/Tổng tài sản

A2 = Lợi nhuận chưa phân phối/Tổng tài sản

A3 = EBIT (Lợi nhuận trước lãi vay và thuế)/Tổng tài sản

A4 = (Giá thị trường của cổ phiếu*Số lượng cổ phiếu lưu hành)/Tổng nợ

A5 = Hiệu quả sử dụng tài sản =Doanh thu/Tổng tài sản

Sau khi đã tính toán được hệ số Z rồi, các nhà đầu tư sẽ đối chiếu với bảng giá trị sau:

2.99<Z Doanh nghiệp có tài chính lành mạnh

1.81<Z<2.99 Doanh nghiệp không có vấn đề trong ngắn hạn, tuy nhiên cần phải xem xét điều kiện tài chính một cách thận trọng

Z<=1.81 Doanh nghiệp có vấn đề nghiêm trọng về tài chính.

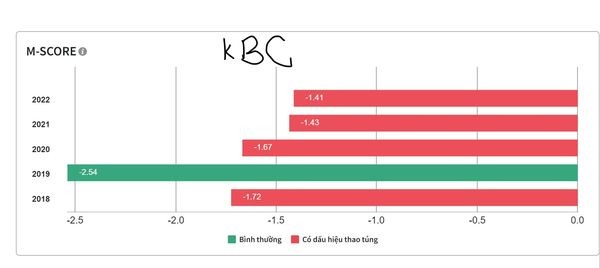

Mô hình Beneish M-Score là gì?

Gian lận báo cáo tài chính la một trong những vấn đề phổ biến không chỉ ở Việt Nam, mà ở cả trên thế giới.Trong khi đó, việc phát hiện gian lận BCTC bằng cách sử dụng các thủ tục kiểm toán truyền thống là một công việc khó khăn và đôi khi không thể thực hiện được. Giáo sư Messod Daniel Beneish đã phát triển model M-score nhằm phục vụ mục đích đánh giá độ tin cậy của báo cáo tài chính.

Công thức tính toán M-Score

Công thức của M-Score được xác định như sau:

M-Score = -4.84 + 0.0920 x DSRI + 0.528 x GMI + 0.404 x AQI + 0.892 x SGI + 0.115 x DEPI – 0.172 x SGAI + 4.679 x TATA – 0.327 x LVGI

Giá trị M dưới -2,22: Cho thấy công ty sẽ không phải là chủ thể thao túng báo cáo tài chính

Giá trị M lớn hơn -2,22: Báo hiệu rằng công ty có khả năng là chủ thể thao túng. Nghĩa là có xác suất lớn hay có nhiều khả năng về việc công ty chủ động thao túng báo cáo tài chính.

Nguồn: Trần Đức Lương/Group VWA