Nền kinh tế Trung Quốc tiếp tục vật lộn với vòng xoáy giảm phát khi dữ liệu tháng 9 cho thấy đà sụt giảm giá cả vẫn dai dẳng, khiến quốc gia này đứng trước giai đoạn giảm phát toàn diện dài nhất kể từ khi bắt đầu cải cách thị trường cuối thập niên 1970. Môi trường giảm phát kéo dài không chỉ phản ánh sự suy yếu của cầu nội địa, mà còn cho thấy những mất cân đối sâu sắc – đe dọa nền tảng tăng trưởng dài hạn của nền kinh tế lớn thứ hai thế giới.

Áp lực từ khu vực sản xuất

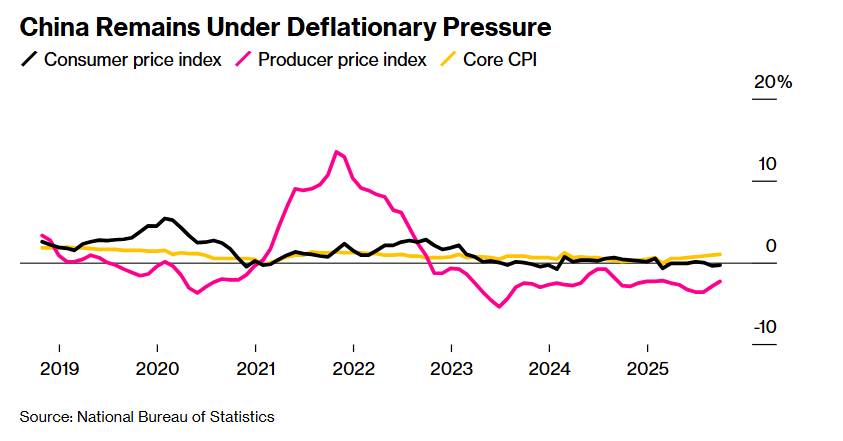

Giá sản xuất (PPI) tháng 9 giảm 2,3% so với cùng kỳ năm trước, đánh dấu tháng thứ 36 liên tiếp ghi nhận mức giảm – chuỗi dài nhất trong nhiều thập kỷ. Dù mức sụt giảm này phù hợp với dự báo của giới phân tích và đã thu hẹp nhẹ so với các tháng trước, việc giá xuất xưởng duy trì xu hướng giảm suốt ba năm qua cho thấy những bất cập mang tính cơ cấu trong lĩnh vực công nghiệp Trung Quốc.

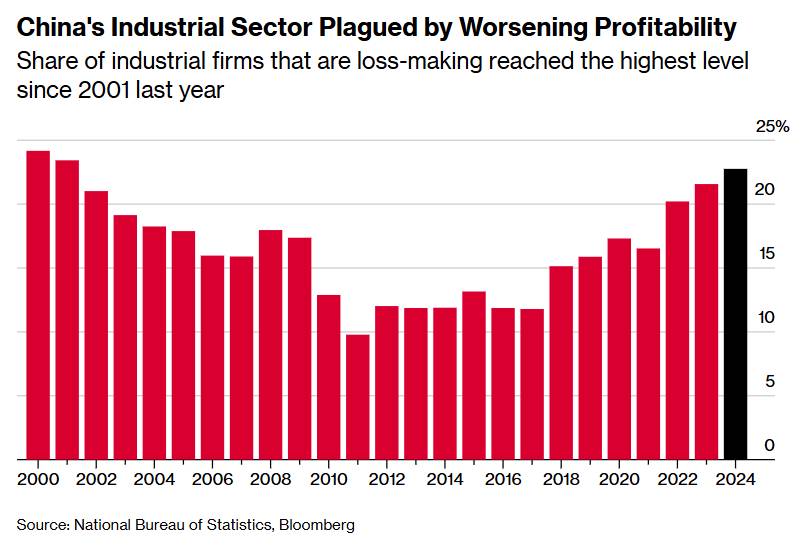

Tình trạng dư thừa công suất trầm trọng tại nhiều ngành – từ khai thác than đến sản xuất tấm pin mặt trời – đang đẩy các doanh nghiệp vào vòng xoáy cạnh tranh giá mang tính hủy diệt, buộc họ phải giảm giá sâu để giữ thị phần trong bối cảnh cầu yếu.

Tiêu dùng phản ánh bức tranh phân mảnh của cầu nội địa

Chỉ số giá tiêu dùng (CPI) toàn phần giảm 0,3% trong tháng 9, thấp hơn kỳ vọng thị trường (-0,2%), chủ yếu do giá thực phẩm giảm mạnh. Tuy nhiên, CPI lõi – loại trừ nhóm thực phẩm và năng lượng – lại tăng lên mức 1%, cao nhất trong 19 tháng.

Sự phân hóa này cho thấy một số lĩnh vực tiêu dùng đang phục hồi, dù xu hướng giảm phát vẫn chi phối bức tranh chung. Nhà thống kê trưởng của Cục Thống kê Quốc gia, Đổng Lệ Quyên (Dong Lijuan), nhận định “một số ngành đã có sự cải thiện trong quan hệ cung – cầu”, song mức phục hồi này vẫn quá yếu để đảo ngược xu thế giảm phát trên diện rộng.

Tín hiệu cảnh báo từ chỉ số giảm phát GDP

Đáng lo ngại hơn cả là chỉ số giảm phát GDP – thước đo toàn diện nhất về biến động giá trong nền kinh tế – tiếp tục giảm trong chín quý liên tiếp, chuỗi dài nhất kể từ khi Trung Quốc bắt đầu thống kê theo quý năm 1992. Theo ước tính của Citigroup, chỉ số này giảm khoảng 1,3% trong quý III, phản ánh sự mất cân đối dai dẳng giữa tổng cung và tổng cầu, qua đó bào mòn lợi nhuận doanh nghiệp, kìm hãm thu nhập hộ gia đình và thu hẹp nguồn thu ngân sách nhà nước.

Vòng xoáy giảm phát này bắt đầu hình thành sau đại dịch và bị khuếch đại bởi khủng hoảng bất động sản, vốn đã làm suy sụp niềm tin người tiêu dùng và chi tiêu hộ gia đình. Dù Bắc Kinh đã tung ra nhiều biện pháp nhằm chặn đà giảm giá và kích cầu, áp lực giảm phát vẫn chứng tỏ độ bền đáng ngại.

Hàm ý chính sách và triển vọng tăng trưởng

Chính phủ Trung Quốc đã hạ mục tiêu lạm phát năm 2025 xuống quanh mức 2%, thấp nhất hơn 20 năm qua – một sự thừa nhận ngầm rằng việc đạt được tăng giá dù khiêm tốn cũng đang trở nên khó khăn.

Phản ứng thị trường trước dữ liệu tháng 9 nhìn chung khá bình thản: chứng khoán đại lục tăng nhẹ, trong khi nhóm cổ phiếu Trung Quốc niêm yết tại Hồng Kông hồi phục nhờ lo ngại thương mại Mỹ - Trung phần nào hạ nhiệt.

Giới phân tích dự báo tốc độ tăng trưởng quý III sẽ chậm lại so với nửa đầu năm, song đà phục hồi ban đầu đủ mạnh để giúp Bắc Kinh đạt mục tiêu tăng trưởng quanh 5% trong năm nay. Kết quả này có thể khiến chính phủ chưa cần tung thêm gói kích thích mới trong kỳ họp Đảng Cộng sản sắp tới, dù các rủi ro nền tảng vẫn chưa được giải quyết.

Giảm phát: Các vấn đề cấu trúc sâu xa

Giảm phát ở Trung Quốc không chỉ là một chu kỳ suy yếu ngắn hạn, mà là dấu hiệu của sự bất cân đối cấu trúc đòi hỏi cải cách toàn diện – từ cơ chế phân bổ vốn, chính sách thu nhập đến vai trò của khu vực tư nhân. Khi các biện pháp tiền tệ và tài khóa truyền thống ngày càng mất hiệu lực, trận chiến với giảm phát có thể trở thành phép thử lớn nhất đối với khả năng tái cấu trúc mô hình tăng trưởng của nền kinh tế Trung Quốc trong thập kỷ tới.

Tư vấn đầu tư hàng hoá thông qua Sở giao dịch Hàng hoá Việt Nam (MXV)

- Mobile/ z.a.lo: 0867 091 553 ( Để tham gia room )

- Link nhóm zalo tin tức hàng hóa phái sinh: https://zalo.me/g/mftltr823

Cơ hội hiện tại: Bạc

Trong bối cảnh đó, Bạc - một sản phẩm kim loại quý cùng dòng với vàng hiện lên như 1 kênh đầu tư có tiềm năng tăng giá mạnh. So với vàng, vốn chủ yếu được xem là tài sản trú ẩn an toàn, bạc có tiềm năng tăng trưởng vượt trội nhờ tính ứng dụng đa dạng và nhu cầu công nghiệp ngày càng tăng.

Giá bạc đã xác nhận vượt mốc 45 USD/ounce troy, đánh dấu mức cao nhất kể từ tháng 9 năm 2011, với mức tăng ấn tượng 53% từ đầu năm đến nay. Hiệu suất này vượt trội so với mức tăng 31% của vàng, đưa bạc tiến gần đến mức đỉnh tâm lý quan trọng 50 USD/ounce.

Nhu cầu đầu tư cũng đồng thời gia tăng khi các nhà đầu tư tìm kiếm các lựa chọn thay thế hợp lý hơn so với vàng. Tỷ lệ vàng-bạc được cải thiện, hiện ở mức 87:1 so với 105:1 hồi tháng 4, cho thấy giá trị tương đối của bạc đã được củng cố đáng kể. Mức cao nhất trong bảy tháng của tỷ lệ này cho thấy tiềm năng vượt trội của bạc vẫn còn dư địa để phát triển.