VN-Index đã tăng hơn 100 điểm (khoảng 7%) trong nửa đầu năm 2025 – một con số đáng kể nếu chỉ nhìn vào diễn biến trong nước. Tuy nhiên, với nhà đầu tư nước ngoài, đặc biệt là từ Mỹ và châu Âu, bức tranh lợi nhuận lại hoàn toàn khác. Không chỉ vì yếu tố tăng trưởng chưa đủ hấp dẫn so với các thị trường phát triển, mà là bởi rủi ro tỷ giá đã trực tiếp “ăn mòn” hiệu suất đầu tư.

Tính từ đầu năm, VND đã mất hơn 3% so với USD. Trong khi đó, các chỉ số lớn của Mỹ như S&P 500 hay Nasdaq vẫn duy trì đà tăng ấn tượng – thậm chí vượt 10–15% chỉ trong nửa năm. Nghĩa là nếu một nhà đầu tư Mỹ lựa chọn giữ vốn tại Mỹ, họ vừa hưởng lợi từ tăng giá cổ phiếu, vừa không bị thiệt hại từ biến động tỷ giá. Còn nếu đầu tư vào Việt Nam, ngay cả khi thị trường tăng 7%, họ vẫn đối mặt với hiệu suất thực tế kém hấp dẫn hơn rõ rệt, chưa kể chi phí chuyển đổi và rủi ro thanh khoản.

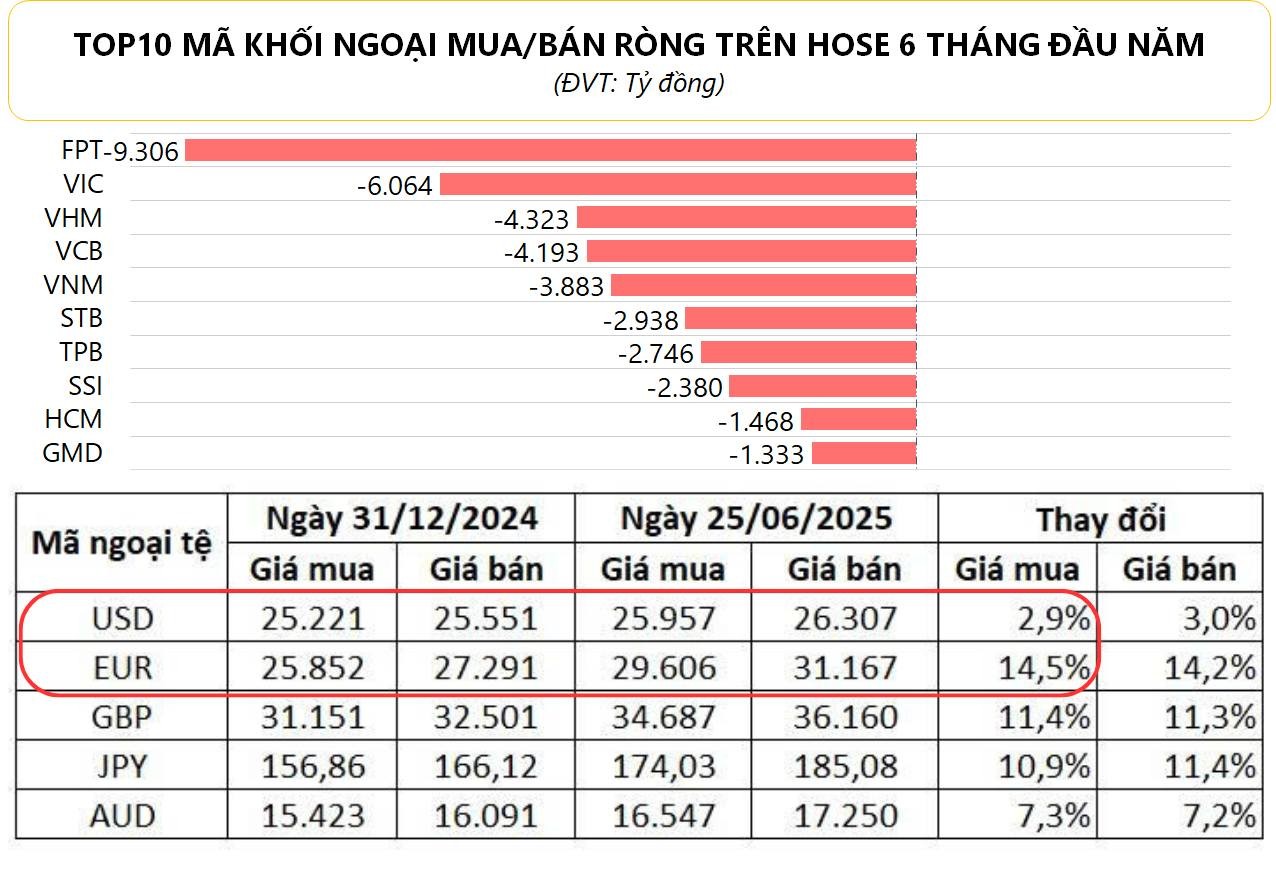

Tình thế càng bất lợi hơn nếu so với đồng euro – VND đã mất giá tới 14% kể từ đầu năm, khiến nhiều quỹ châu Âu như Pyn Elite Fund đối mặt với hiệu suất thực tế âm 7% nếu dựa trên hiệu suất Vnindex và tỷ giá Eur/Vnd, dù thị trường Việt Nam đang ở vùng đỉnh ba năm.

Tóm lại, trong con mắt của dòng vốn toàn cầu, Việt Nam không chỉ phải cạnh tranh về tăng trưởng doanh nghiệp, mà còn phải chống chọi lại sức hút quá lớn từ thị trường Mỹ – nơi lợi nhuận cao hơn, rủi ro thấp hơn, và không có áp lực tỷ giá. Khi mọi thứ quy đổi về đồng bản tệ, thì câu hỏi không còn là “thị trường tăng bao nhiêu” – mà là “cuối cùng tôi còn lại bao nhiêu”. Và với nhiều nhà đầu tư ngoại, câu trả lời lúc này là: không đủ để ở lại.

Tỷ giá không chỉ khiến khối ngoại bán ròng trên thị trường chứng khoán, mà còn âm thầm tác động đến triển vọng thu hút FDI – dòng vốn dài hạn vốn được xem là trụ cột phát triển. Khi VND liên tục mất giá, suất sinh lời của các dự án FDI – vốn được hoạch định và thu hồi vốn bằng ngoại tệ – sẽ bị bào mòn đáng kể.

Nếu xu hướng mất giá của VND vẫn tiếp diễn, rủi ro chưa dừng lại ở đây. Miễn là Ngân hàng Nhà nước còn tiếp tục theo đuổi chính sách nới lỏng tiền tệ, bơm thanh khoản và hạ lãi suất để hỗ trợ tăng trưởng, thì áp lực trượt giá với VND vẫn sẽ hiện hữu – thậm chí gia tăng. Trong bối cảnh dòng vốn toàn cầu ngày càng nhạy cảm với yếu tố tiền tệ, Việt Nam sẽ phải đối mặt với bài toán khó: giữ tỷ giá ổn định để giữ chân vốn quốc tế, trong khi vẫn phải nuôi dưỡng tăng trưởng trong nước. Và nếu cán cân này không được điều chỉnh kịp thời, Việt Nam có thể sẽ chứng kiến thêm nhiều dòng vốn rời đi – không chỉ trên bảng điện, mà cả ngoài thực địa đầu tư.

Theo: Finlink Investing