Cục Dự trữ Liên bang phải đối mặt với một thách thức cố hữu đã gây khó khăn cho các ngân hàng trung ương trong nhiều thập kỷ: nhu cầu đưa ra các quyết định chính sách tiền tệ quan trọng với thông tin không đầy đủ trong khi hoạt động dưới sự giám sát chặt chẽ của công chúng. Cuộc tranh luận gần đây về lạm phát "tạm thời" một lần nữa làm nổi bật xu hướng dao động giữa các giai đoạn nới lỏng quá mức và thắt chặt sớm của Fed, thường bỏ lỡ thời điểm chính sách tối ưu.

Khi chúng ta bước sang năm 2025, với lạm phát đã hạ nhiệt đáng kể so với mức đỉnh điểm năm 2021-2022, Fed thấy mình đang ở một thời điểm quan trọng khác. Câu hỏi không còn là liệu lạm phát có phải là tạm thời hay không - dữ liệu phần lớn đã chứng minh quan điểm đó là đúng - mà là liệu các nhà hoạch định chính sách có rút ra được bài học đúng đắn từ kinh nghiệm gần đây của họ hay không.

Giải phẫu của những sai lầm về chính sách: Một mô hình lịch sử

Sự tính toán sai lầm sau đại dịch

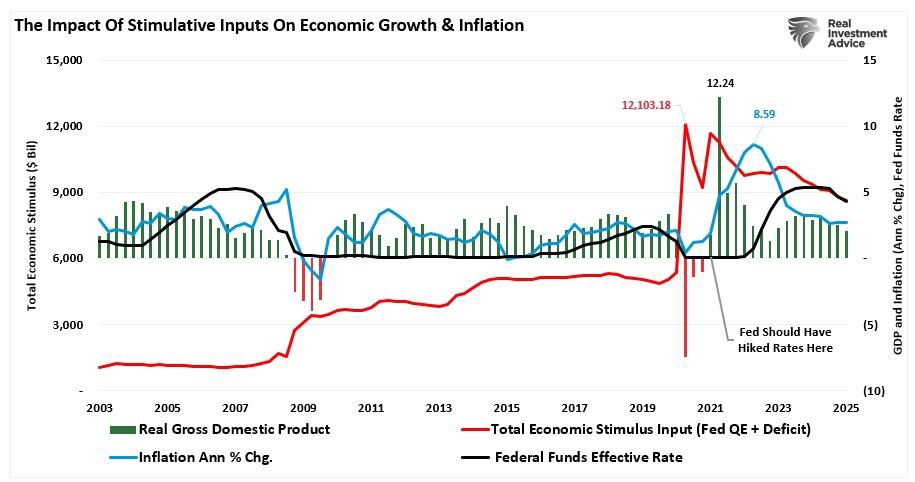

Sai lầm chính của Fed trong quá trình phục hồi sau đại dịch không phải là dán nhãn lạm phát là "tạm thời" mà là thời điểm và quy mô của phản ứng. Sự kết hợp của các biện pháp kích thích tài khóa chưa từng có, bao gồm thanh toán trực tiếp cho người tiêu dùng và chi tiêu cơ sở hạ tầng khổng lồ, cùng với chương trình nới lỏng định lượng hàng tháng trị giá 120 tỷ đô la của Fed, đã tạo ra một cơn bão hoàn hảo về áp lực từ phía cầu.

Khi dữ liệu kinh tế bắt đầu cho thấy dấu hiệu rõ ràng của tình trạng quá nóng vào cuối năm 2021, Fed đã tiếp tục lập trường thích ứng trong nhiều tháng dài hơn mức cần thiết. Sự chậm trễ này đã tạo điều kiện cho áp lực lạm phát tăng tốc, khiến quá trình điều chỉnh cuối cùng trở nên đau đớn và kéo dài hơn mức cần thiết.

Tiền lệ và mô hình lịch sử

Lịch sử kinh tế cho thấy một mô hình nhất quán trong hành vi của Fed qua các thời đại khác nhau:

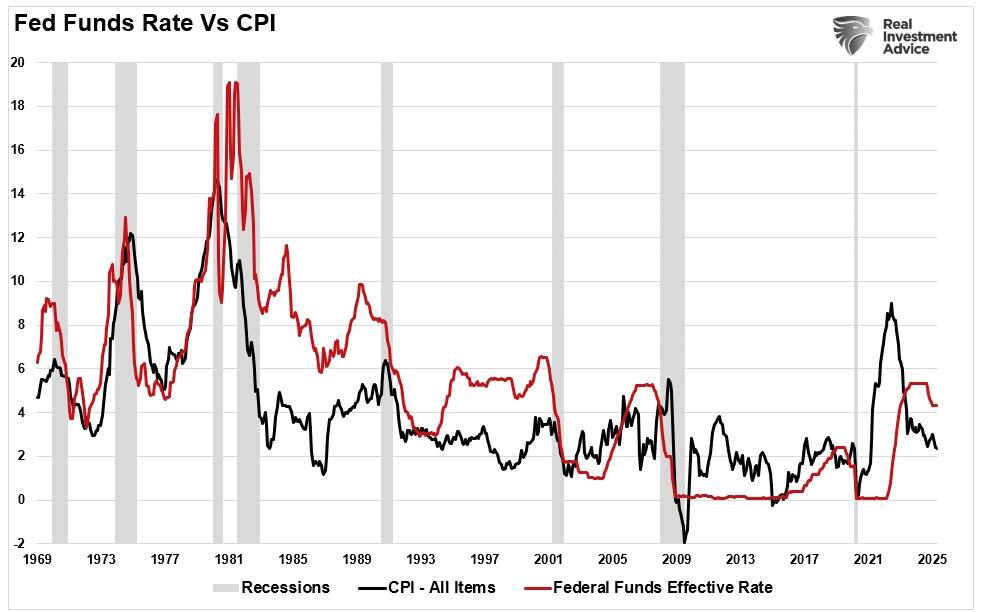

* Kỷ nguyên đình lạm những năm 1970 đã chứng minh những nguy cơ của việc kéo dài thời gian thích ứng trước tình trạng lạm phát dai dẳng. Phản ứng cuối cùng của Paul Volcker—đẩy lãi suất quỹ liên bang lên trên 15%—đã chứng minh được hiệu quả nhưng phải trả giá kinh tế rất lớn, bao gồm suy thoái nghiêm trọng và tỷ lệ thất nghiệp lên tới hai chữ số.

* "Đòn tấn công phủ đầu" vào cuối những năm 1990 dưới thời Alan Greenspan cho thấy rủi ro ngược lại. Lo sợ lạm phát ảo không bao giờ xảy ra, các đợt tăng lãi suất mạnh tay của Fed đã góp phần gây ra sự sụp đổ của dot-com, chứng minh rằng việc chống lại các mối đe dọa không tồn tại có thể tạo ra thiệt hại kinh tế thực sự.

* Giai đoạn sau năm 2008 minh họa thêm một chiều hướng khác của sự phức tạp trong chính sách. Bất chấp các biện pháp kích thích lớn và nới lỏng định lượng, lạm phát vẫn ở mức thấp trong hơn một thập kỷ, làm đảo lộn các dự đoán và làm nổi bật cách mà nợ nần chồng chất và xu hướng nhân khẩu học có thể kìm hãm áp lực giá cả ngay cả trong bối cảnh nới lỏng tiền tệ mạnh mẽ.

Biến động kinh tế hiện tại: Một bối cảnh khác

Sự đảo ngược lạm phát nhanh chóng

Đợt tăng lạm phát do COVID gây ra nổi bật vì cả sự khởi đầu nhanh chóng và sự suy giảm cũng nhanh chóng không kém. Không giống như lạm phát dai dẳng của những năm 1970, kéo dài gần một thập kỷ, đợt gần đây đạt đỉnh vào giữa năm 2022 và đã liên tục giảm dần về mục tiêu 2% của Fed.

Sự bình thường hóa nhanh chóng này phản ánh một số yếu tố chính:

* Khả năng phục hồi của chuỗi cung ứng : Mạng lưới cung ứng toàn cầu đã chứng minh được khả năng thích ứng tốt hơn so với lo ngại ban đầu

* Tái cân bằng thị trường lao động : Mặc dù thắt chặt, thị trường việc làm đang có dấu hiệu hạ nhiệt mà không gây ra tình trạng thất nghiệp hàng loạt

* Sự thích nghi của người tiêu dùng : Các hộ gia đình đã điều chỉnh mô hình chi tiêu để ứng phó với những thay đổi về giá cả, thể hiện bản chất tự điều chỉnh của cơ chế thị trường

Bức tranh tổng hợp kinh tế

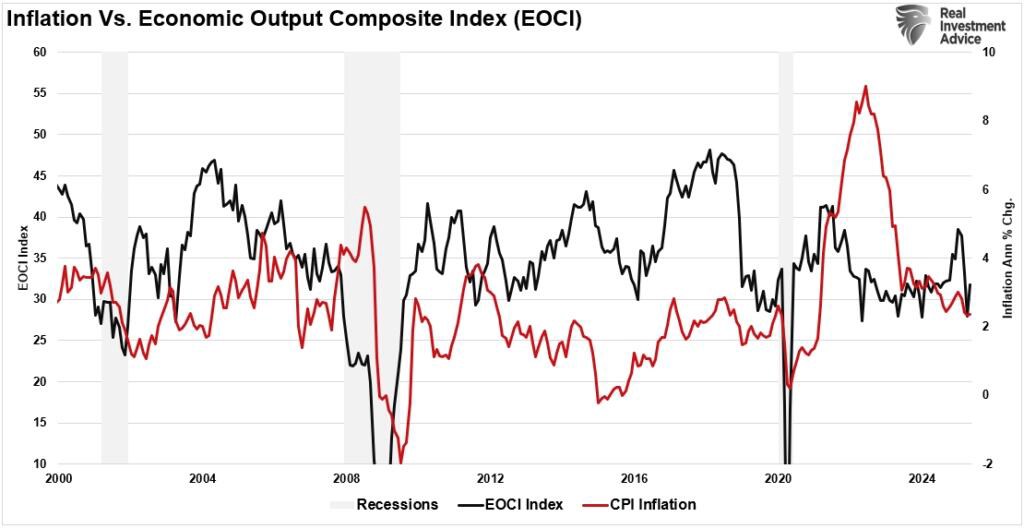

Phân tích các chỉ số kinh tế toàn diện cho thấy xu hướng hạ nhiệt rõ ràng. Chỉ số tổng hợp kinh tế, tổng hợp gần 100 điểm dữ liệu cứng và mềm, cho thấy đà giảm trên nhiều lĩnh vực. Sự giảm tốc này phù hợp với nguyên tắc kinh tế cơ bản rằng lạm phát chủ yếu là một hàm của động lực cung và cầu.

Các chỉ số chính hỗ trợ cho diễn biến làm mát này bao gồm:

* Điều chỉnh tăng trưởng tiền lương ở hầu hết các ngành

* Việc làm giảm và tỷ lệ nghỉ việc giảm

* Giảm chi tiêu của người tiêu dùng đối với hàng hóa nhạy cảm với lãi suất

* Chuẩn hóa số liệu chuỗi cung ứng

Câu hỏi về thuế quan: Rủi ro chính sách theo thời gian thực

Mối quan tâm hiện tại của Fed

Tại các cuộc họp gần đây của Ủy ban Thị trường Mở Liên bang, các quan chức Fed đã bày tỏ mối quan ngại ngày càng tăng về khả năng lạm phát do thuế quan gây ra. Với chính sách thương mại ngày càng trở nên bảo hộ, đặc biệt là đối với hàng nhập khẩu của Trung Quốc và Mexico, các nhà hoạch định chính sách lo ngại rằng giá nhập khẩu tăng có thể làm bùng phát lại áp lực lạm phát rộng hơn.

Tuy nhiên, mối quan ngại này có thể phản ánh xu hướng của Fed là tập trung vào cuộc chiến tranh trước thay vì giải quyết thực tế hiện tại.

Phản ứng của nền kinh tế thích ứng

Chuỗi cung ứng hiện đại thể hiện sự linh hoạt đáng kể khi ứng phó với những thay đổi về chính sách thương mại. Các công ty đang áp dụng một số chiến lược để giảm thiểu tác động của thuế quan:

* Đa dạng hóa địa lý : Các doanh nghiệp đang nhanh chóng chuyển hoạt động sản xuất sang Việt Nam, Ấn Độ và các khu vực có chi phí thấp hơn không phải chịu mức thuế quan mới.

* Chiến lược kho bãi : Các nhà nhập khẩu đang sử dụng các cơ sở kho liên kết để lưu trữ hàng hóa trong tối đa năm năm mà không phải trả thuế, đặt cược vào những thay đổi chính sách trong tương lai.

* Đổi tên sản phẩm : Các công ty đang phân loại lại sản phẩm một cách sáng tạo để đủ điều kiện hưởng mức thuế suất thấp hơn, thể hiện sự khéo léo của những người tham gia thị trường trong việc lách rào cản thương mại.

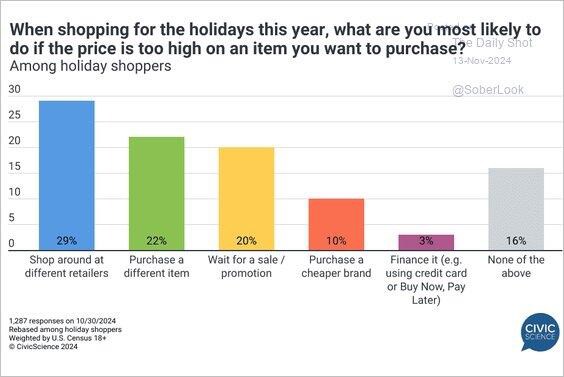

* Sự thay thế của người tiêu dùng : Có lẽ quan trọng nhất là người tiêu dùng vẫn có quyền lựa chọn đáng kể trong quyết định mua hàng của mình. Khi giá tăng do thuế quan, nhu cầu thường chuyển sang các sản phẩm thay thế hoặc giảm hoàn toàn.

Kiểm tra thực tế dựa trên dữ liệu

Mặc dù áp dụng nhiều biện pháp thuế quan đối với xe điện Trung Quốc, thép Mexico và các mặt hàng nhập khẩu khác, dữ liệu Chỉ số giá tiêu dùng gần đây cho thấy không có tác động lạm phát đáng kể nào. Giá hàng hóa cốt lõi vẫn ổn định hoặc giảm, trong khi lạm phát dịch vụ tiếp tục giảm dần.

Sự khác biệt giữa tác động lý thuyết của thuế quan và dữ liệu giá thực tế cho thấy cơ chế thích ứng của nền kinh tế hiện đại có thể mạnh mẽ hơn so với dự đoán của các mô hình thương mại truyền thống.

Rủi ro của việc điều chỉnh quá mức

Chính sách tê liệt từ những sai lầm trong quá khứ

Sự thận trọng hiện tại của Fed liên quan đến việc cắt giảm lãi suất có thể phản ánh sự điều chỉnh quá mức từ những sai lầm trong thời kỳ đại dịch. Bị chỉ trích vì duy trì chính sách quá lỏng lẻo trong thời gian quá dài, các nhà hoạch định chính sách hiện có nguy cơ mắc sai lầm theo hướng ngược lại—duy trì chính sách hạn chế ngay cả khi điều kiện kinh tế đảm bảo sự điều chỉnh.

Động thái này tạo ra một số rủi ro tiềm ẩn:

* Tăng trưởng chậm lại : Duy trì lãi suất thực tế cao trong môi trường giảm phát sẽ hạn chế đầu tư kinh doanh và chi tiêu của người tiêu dùng, có khả năng gây ra sự suy thoái không cần thiết.

* Suy thoái thị trường lao động : Các ngành nhạy cảm với lãi suất như nhà ở và sản xuất đang cho thấy sự yếu kém. Chính sách thắt chặt kéo dài có thể đẩy nhanh tình trạng mất việc làm ở những lĩnh vực này.

* Mối quan ngại về sự ổn định tài chính : Các giai đoạn lãi suất cao kéo dài làm tăng rủi ro vỡ nợ, đặc biệt đối với các doanh nghiệp nhỏ và hộ gia đình có nghĩa vụ nợ lãi suất thay đổi.

Tiền lệ Greenspan

Cuối những năm 1990 đưa ra một câu chuyện cảnh báo về việc chống lại lạm phát không bao giờ xảy ra. Chiến dịch thắt chặt trước của Greenspan, dựa trên nỗi sợ quá nhiệt đã được chứng minh là không có cơ sở, đã góp phần đáng kể vào sự sụp đổ của dot-com và suy thoái sau đó. Mối quan tâm về thuế quan hiện tại của Fed có những điểm tương đồng khó chịu với giai đoạn đó.

Khung chính sách hướng tới tương lai

Quyết định phụ thuộc vào dữ liệu

Uy tín của Fed cuối cùng không nằm ở việc không bao giờ mắc sai lầm, mà nằm ở khả năng thích ứng nhanh chóng khi có thông tin mới. Các chỉ số kinh tế hiện tại cho thấy:

* Kỳ vọng lạm phát vẫn được neo giữ tốt

* Sự trì trệ của thị trường lao động đang dần gia tăng

* Tăng trưởng chi tiêu của người tiêu dùng đang chậm lại

* Điều kiện tài chính vẫn tương đối chặt chẽ mặc dù thị trường gần đây đã tăng trưởng

Đạo luật cân bằng cho năm 2025

Khi Fed điều hướng phần còn lại của năm 2025, họ phải đối mặt với một hành động cân bằng tinh tế. Tổ chức này phải chứng minh rằng họ đã học được từ kinh nghiệm gần đây mà không bị tê liệt vì sợ lặp lại những sai lầm trong quá khứ.

Cách tiếp cận tối ưu sẽ ưu tiên:

* Dữ liệu thời gian thực hơn là những lo ngại về mặt lý thuyết : Nếu lạm phát do thuế quan không xuất hiện trong dữ liệu, chính sách không nên dựa trên các kịch bản giả định

* Các chỉ số hướng tới tương lai : Các chỉ số kinh tế hàng đầu cho thấy sự tiếp tục làm mát, điều này sẽ thông báo thời điểm chính sách

* Đánh giá rủi ro : Rủi ro suy yếu kinh tế không cần thiết hiện có thể vượt quá rủi ro lạm phát tái diễn

Kết luận: Con đường phía trước

Cuộc tranh luận về lạm phát "tạm thời" cuối cùng đã bỏ lỡ điểm quan trọng hơn về hiệu quả của chính sách tiền tệ. Sai lầm chính của Fed không phải là mô tả động lực lạm phát - điều này phần lớn đã được chứng minh là chính xác - mà là phản ứng chậm trễ của Fed đối với các điều kiện kinh tế thay đổi.

Khi năm 2025 tiến triển, Fed phải đối mặt với một bài kiểm tra tương tự về khả năng thích ứng. Với việc lạm phát hạ nhiệt, tăng trưởng chậm lại và tác động của thuế quan tỏ ra ít hơn mức lo ngại, rủi ro lớn hơn có thể là duy trì chính sách hạn chế quá lâu thay vì cắt giảm lãi suất quá nhanh.

Nền kinh tế toàn cầu đã chứng minh được khả năng phục hồi và thích ứng đáng kể trong suốt những thách thức gần đây. Chuỗi cung ứng đã chứng minh được tính linh hoạt, các doanh nghiệp đã thể hiện sự sáng tạo trong việc điều hướng các rào cản thương mại và người tiêu dùng đã phản ứng hợp lý với các tín hiệu giá. Các cơ chế thị trường này xứng đáng được công nhận trong việc xây dựng chính sách tiền tệ.

Đối với các nhà đầu tư và các nhà hoạch định chính sách, bài học rút ra rất rõ ràng: uy tín của ngân hàng trung ương đến từ việc học hỏi và thích nghi, chứ không phải từ việc tuân thủ cứng nhắc các khuôn khổ trong quá khứ. Bài kiểm tra tiếp theo của Fed sẽ là liệu họ có thể tránh được sự dao động từ thái cực này sang thái cực khác hay không, tìm ra con đường trung dung hỗ trợ tăng trưởng kinh tế bền vững trong khi vẫn duy trì sự ổn định giá cả.

Dữ liệu kinh tế ngày càng cho thấy con đường trung dung này có thể đòi hỏi lập trường thích ứng hơn so với chính sách hiện tại. Việc Fed có nhận ra sự thay đổi này trong thời gian hay không sẽ quyết định không chỉ uy tín của Fed mà còn cả quỹ đạo kinh tế của hàng triệu người Mỹ trong những tháng tới.

----------------------------------------------------------------------------------------------

Trong chu kỳ kinh tế, dòng tiền đầu tư được luân chuyển giữa các loại tài sản đầu tư khác nhau để tối đa hóa lợi nhuận. Hiện nay Sở giao dịch hàng hóa VN mới được cấp phép liên thông trên thị trường hàng hóa quốc tế và đầu tư trực tiếp trên các sàn hàng hóa thế giới, với các sản phẩm thiết yếu như là: Đồng, Bạc, Cà phê, Đường, Nông sản ...

Nhà đầu tư có thể tham gia giao dịch trực tiếp trên thị trường hàng hoá của Bô Công Thương. Với nhiều ưu điểm như: Mua bán 2 chiều, T0, miễn lãi margin ... Liên hệ với tôi để hợp tác và nhận các tư vấn tốt nhất về thị trường hàng hoá

Hỗ trợ - Tư vấn chuyên sâu về TT hàng hoá : 033 796 8866