Hiện nay, một số trang mạng xã hội đang lan truyền thông tin về việc Cục Phòng vệ thương mại (“Cục PVTM”) đã tiếp nhận hồ sơ từ Công ty TNHH Gang Thép Hưng Nghiệp Formosa Hà Tĩnh yêu cầu điều tra chống bán giá đối với sản phẩm thép cán nóng (“HRC”). Đồng thời, chuyên trang của Tạp chí điện tử Doanh nhân Việt Nam tại đường dẫn https://doanhnghiepkinhdoanh.doanhnhanvn.vn/nhap-khau-thep-tu-trung-quoc-tang-gap-3-lan-thep-viet-chiu-suc-ep-42202432018103126.htm đã thực hiện một bài phỏng vấn với Ông Nguyễn Việt Thắng – Tổng Giám đốc Tập đoàn Hòa Phát, trong đó có một nội dung đã tạo ra rất nhiều ý kiến trái chiều, cụ thể như sau:

“Chia sẻ tại buổi tổng kết ngành thép 2023 do VSA tổ chức hôm 13/1, ông Nguyễn Việt Thắng, Tổng Giám đốc Tập đoàn Hoà Phát, từng dự báo năm 2024 thị trường thép trong nước sẽ đối mặt với nhiều rủi ro trong đó có việc nền kinh tế Trung Quốc có thể chưa khởi sắc.

“Áp lực từ thị trường Trung Quốc rất lớn. Năm ngoái, nước này xuất khẩu hơn 90 triệu tấn thép và dự kiến có thể tăng lên 100 triệu tấn trong năm nay. Rõ ràng, nhiều nước đang dựng hàng rào với Trung Quốc. Nếu Việt Nam không có biện pháp phòng vệ thương mại, chắc chắn với vị trí ngay sát Trung Quốc, áp lực thép nước này đổ vào thị trường nội địa rất lớn. Do đó, chúng tôi mong muốn cơ quan nhà nước có biện pháp hỗ trợ chính đáng và công bằng”, ông Thắng nói.”

Tại Việt Nam, sản phẩm HRC chỉ được sản xuất bởi 02 doanh nghiệp, bao gồm Tập đoàn Hòa Phát (“HPG”) và Công ty TNHH Gang Thép Hưng Nghiệp Formosa Hà Tĩnh (“FHS”). Từ các thông tin trên, chúng tôi bày tỏ mối quan ngại sâu sắc về khả năng khởi xướng điều tra chống bán phá giá đối với sản phẩm HRC nhập khẩu từ Trung Quốc vào Việt Nam. Nếu điều này xảy ra sẽ ảnh hưởng cực kỳ tiêu cực và nghiêm trọng đến toàn ngành thép Việt Nam nói riêng và cả nền kinh tế Việt Nam nói chung.

Thông qua công văn này, chúng tôi xin trình bày một số lập luận phản biện như sau:

Theo Điều 78, Luật Quản lý Ngoại Thương số 05/2017/QH14, biện pháp chống bán phá giá được áp dụng đối với hàng hóa nhập khẩu khi thỏa mãn ĐỦ 03 điều kiện sau đây:

- Điều kiện 1: Hàng hóa nhập khẩu vào Việt Nam bị bán phá giá với biên độ bán phá giá được xác định cụ thể;

- Điều kiện 2: Ngành sản xuất trong nước bị thiệt hại đáng kể hoặc bị đe dọa gây ra thiệt hại đáng kể hoặc ngăn cản sự hình thành của ngành sản xuất trong nước;

- Điều kiện 3: Tồn tại mối quan hệ nhân quả giữa việc nhập khẩu hàng hóa bị bán phá giá ở Điều kiện 1 với thiệt hại của ngành sản xuất trong nước quy định ở Điều kiện 2.

Theo Điều 80, Luật Quản lý Ngoại Thương số 05/2017/QH14, khi điều tra chống bán phá giá hàng hóa nhập khẩu, Cơ quan điều tra bắt buộc phải “Xác định tác động của biện pháp chống bán phá giá đối với kinh tế - xã hội”.

Sau đây, chúng tôi xin phép phân tích chi tiết 03 điều kiện bắt buộc phải thỏa mãn nêu trên để Quý Cơ quan nhận thấy việc khởi xướng điều tra chống bán phá giá đối với sản phẩm HRC nhập khẩu từ Trung Quốc vào Việt Nam là hoàn toàn không có căn cứ. Đồng thời, chúng tôi sẽ đi sâu vào phân tích tác động của biện pháp chống bán phá giá áp dụng cho HRC nhập khẩu từ Trung Quốc vào Việt Nam (nếu có) đối với kinh tế - xã hội theo quy định tại Điều 80, Luật Quản lý Ngoại Thương số 05/2017/QH14.

Chúng tôi xin trình bày các lập luận theo trình tự sau:

- Bác bỏ Điều kiện 1: “Hàng hóa nhập khẩu vào Việt Nam bị bán phá giá với biên độ bán phá giá được xác định cụ thể”;

- Bác bỏ Điều kiện 2: “Ngành sản xuất trong nước bị thiệt hại đáng kể hoặc bị đe dọa gây ra thiệt hại đáng kể hoặc ngăn cản sự hình thành của ngành sản xuất trong nước”;

- Bác bỏ Điều kiện 3: “Tồn tại mối quan hệ nhân quả giữa việc nhập khẩu hàng hóa bị bán phá giá ở Điều kiện 1 với thiệt hại của ngành sản xuất trong nước quy định ở Điều kiện 2”;

- Phân tích tác động của biện pháp chống bán phá giá áp dụng cho sản phẩm HRC nhập khẩu từ Trung Quốc vào Việt Nam (nếu có) đối với kinh tế - xã hội theo quy định tại Điều 80, Luật Quản lý Ngoại Thương số 05/2017/QH14.

Nội dung chi tiết như sau:

- Bác bỏ Điều kiện 1: “Hàng hóa nhập khẩu vào Việt Nam bị bán phá giá với biên độ bán phá giá được xác định cụ thể”

Sau đây, chúng tôi sẽ chứng minh không tồn tại hành vi bán phá giá sản phẩm HRC nhập khẩu từ Trung Quốc vào Việt Nam.

Điều 77, Luật Quản lý Ngoại Thương số 05/2017/QH14 quy định như sau:

Theo Hiệp định Chống bán phá giá WTO (“WTO ADA”), công thức tính biên phá giá được quy định như sau:

|

Biên độ phá giá = |

|

|

Giá xuất khẩu |

Trong trường hợp biên phá giá >2%, hàng hóa nhập khẩu được xác định là có bán phá giá và ngược lại, biên phá giá ≤ 2% thì không có hành vi bán phá giá của hàng hóa nhập khẩu.

Thông thường, thời kỳ điều tra để xác định có tồn tại hành vi bán phá giá hàng nhập khẩu hay không là 01 năm gần nhất, và thời kỳ điều tra để xác định thiệt hại là ít nhất 03 năm và phải bao gồm thời kỳ điều tra để xác định hành vi bán phá giá.

Do đó, chúng tôi xin trình bày các dữ liệu trong công văn này theo khung thời gian như sau:

- Thời kỳ tính biên phá giá là 01 năm gần nhất: Từ 01/01/2023 đến 31/12/2023; và

- Thời kỳ xem xét thiệt hại là 05 năm gần nhất: Từ 01/01/2019 đến 31/12/2023.

Chúng tôi sẽ phân tích giá trị thông thường tại xưởng, giá xuất khẩu tại xưởng và giá xuất khẩu của sản phẩm HRC nhập khẩu từ Trung Quốc vào Việt Nam, cụ thể như sau:

-

- Giá trị thông thường tại xưởng

Theo Điều 16, Nghị định 10/2018/NĐ-CP quy định chi tiết một số điều của Luật Quản lý Ngoại Thương về các biện pháp phòng vệ thương mại, giá trị thông thường được xác định như sau:

“Trường hợp hàng hóa tương tự được bán trên thị trường nội địa của nước xuất khẩu với khối lượng, số lượng đáng kể, giá thông thường là giá có thể so sánh được của hàng hóa tương tự đang được bán trên thị trường nội địa của nước xuất khẩu theo điều kiện thương mại thông thường.”

“Hàng hóa tương tự” trong khái niệm nêu trên là sản phẩm HRC được bán tại thị trường nội địa Trung Quốc. Như vậy, chúng tôi ước tính giá trị thông thường để tính biên phá giá dựa trên giá bán HRC tại thị trường nội địa của Trung Quốc mà chúng tôi thu thập được từ nguồn thông tin uy tín trên thế giới.

Chúng tôi thu thập thông tin về giá bán nội địa của sản phẩm HRC tại thị trường Trung Quốc từ S&P Global. S&P Global là một trong những tổ chức hàng đầu về cung cấp thông tin và giải pháp dành cho ngành công nghiệp thép, năng lượng, dầu mỏ, khí đốt, hóa chất, khoáng sản và các ngành công nghiệp liên quan. Từ nguồn thông tin đáng tin cậy này, chúng tôi đã thu thập và tổng hợp giá bán HRC trong giai đoạn 01/01/2023 – 31/12/2023 tại thị trường nội địa Trung Quốc, thông tin cụ thể như sau:

Bảng 1: Tổng hợp giá bán HRC tại Trung Quốc giai đoạn 01/01/2023 – 31/12/2023 và tỷ giá trung bình CNY/VND giai đoạn 01/01/2023 – 31/12/2023

|

Tháng |

Trung Quốc (CNY/tấn)* |

Tỷ giá CNY/VND** |

|

01/2023 |

4.193 |

3.424,26 |

|

02/2023 |

4.211 |

3.418,49 |

|

03/2023 |

4.225 |

3.408,13 |

|

04/2023 |

4.118 |

3.375,11 |

|

05/2023 |

3.869 |

3.284,46 |

|

06/2023 |

3.861 |

3.240,14 |

|

07/2023 |

3.900 |

3.274,81 |

|

08/2023 |

3.933 |

3.256,74 |

|

09/2023 |

3.865 |

3.289,89 |

|

10/2023 |

3.780 |

3.324,23 |

|

11/2023 |

3.938 |

3.353,12 |

|

12/2023 |

4.038 |

3.373,18 |

|

Bình quân |

3.994 |

3.335,21 |

Nguồn: S&P Global* và dữ liệu của Tổng cục Hải Quan**

Vui lòng lưu ý rằng, số liệu về giá nêu trên đã được thống kê theo giá bán nội địa tại xưởng tại thị trường nội địa Trung Quốc và không cần loại trừ bất kỳ khoản chi phí nào.

Từ bảng trên, chúng tôi tính toán giá trị thông thường tại xưởng, tức giá bán nội địa tại xưởng của sản phẩm HRC tại thị trường Trung Quốc trong giai đoạn 01/01/2023 – 31/12/2023 theo bảng sau:

Bảng 2: Giá trị thông thường tại xưởng của sản phẩm HRC tại thị trường nội địa Trung Quốc trong giai đoạn 01/01/2023 – 31/12/2023

|

Mô tả |

Đơn vị tính |

Giá trị |

|

Giá trị thông thường tại xưởng tại thị trường Trung Quốc |

CNY/tấn |

3.994 |

|

Tỷ giá CNY/VND trung bình 01/01/2023 – 31/12/2023 |

VND/CNY |

3.335,21 |

|

Giá trị thông thường tại xưởng bán tại thị trường Trung Quốc quy đổi VND |

VND/tấn |

13.320.829 |

-

- Đơn giá xuất khẩu trung bình

Vui lòng lưu ý như sau: Từ lúc nhà cung cấp cả nước ngoài lẫn nội địa chốt giá bán HRC cho các công ty Việt Nam cho đến khi các công ty nhận được hàng là 02 tháng.

Trong dữ liệu Hải quan nhập khẩu, tháng nhập khẩu là tháng thực tế các công ty Việt Nam nhận được hàng, và là thời điểm hàng hóa được thông quan xong. Như vậy, giá nhập khẩu trong dữ liệu Hải quan là giá đã được chốt giữa người mua và người bán trước đó 02 tháng. Do đó, để biết được thời điểm các công ty Trung Quốc chốt giá bán HRC cho Việt Nam, cần phải lùi về trước đó 02 tháng. Ví dụ: Giá trong Dữ liệu Hải quan nhập khẩu vào tháng 03/2023 thì giá này đã được chốt vào tháng 01/2023.

Vậy, để so sánh giá trị thông thường tại xưởng trong Bảng 2 bên trên trong giai đoạn 01/01/2023 – 31/12/2023, chúng ta cần so sánh với giá xuất khẩu HRC từ Trung Quốc vào Việt Nam trong Dữ liệu Hải quan nhập khẩu trong giai đoạn 01/03/2023 đến 29/02/2024.

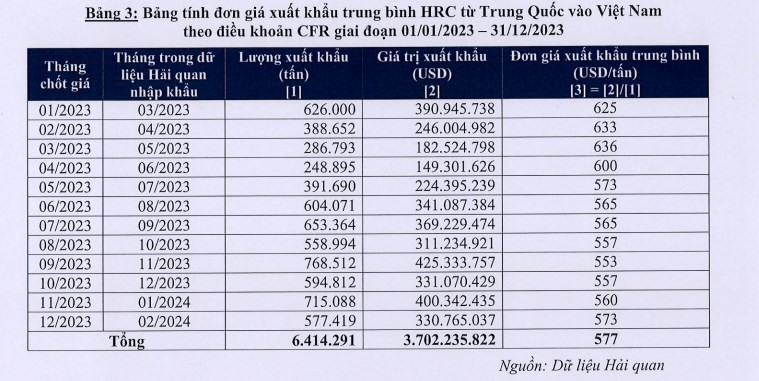

Theo dữ liệu Hải quan, chúng tôi tính toán đơn giá xuất khẩu trung bình sản phẩm HRC từ Trung Quốc vào thị trường Việt Nam theo điều khoản CFR trong giai đoạn 01/01/2023 – 31/12/2023 theo thông tin cụ thể như sau:

-

- Đơn giá xuất khẩu tại xưởng trung bình

Tiếp theo, chúng tôi tiến hành xác định trị giá các chi phí liên quan đến việc xuất khẩu theo điều khoản CFR để điều chỉnh giá xuất khẩu HRC từ Trung Quốc vào Việt Nam về giá xuất khẩu tại xưởng nhằm đảm bảo tính chính xác trong việc ước tính biên độ bán phá giá, phù hợp với WTO ADA. Cụ thể, các khoản điều chỉnh mà chúng tôi ước tính có liên quan đến việc xuất khẩu HRC từ Trung Quốc vào Việt Nam như sau:

Bảng 4: Các loại chi phí khi xuất khẩu HRC từ Trung Quốc vào Việt Nam theo điều khoản CFR

|

Khoản mục chi phí khi xuất khẩu HRC (theo điều khoản CFR) |

Đơn giá |

|

Vận tải biển |

15 USD/tấn |

|

Chi phí vận chuyển nội địa từ nhà máy đến cảng xuất + Chi phí tại cảng xuất (bao gồm các chi phí như xếp dỡ, phí chứng từ, môi giới hải quan) |

7 USD/tấn |

|

Tổng |

22 USD/tấn |

Nguồn: Thông tin từ các đối tác của các công ty tôn mạ và ống thép tại Trung Quốc

Như vậy, khoản điều chỉnh giảm để đưa giá xuất khẩu HRC từ Trung Quốc vào Việt Nam theo điều khoản CFR về giá xuất khẩu tại xưởng là 22 USD/tấn.

Từ Bảng 3 và Bảng 4, chúng tôi ước tính giá xuất khẩu sau khi điều chỉnh về giá xuất khẩu tại xưởng của sản phẩm HRC từ Trung Quốc vào Việt Nam theo bảng sau:

Bảng 5: Bảng tính đơn giá xuất khẩu tại xưởng trung bình của sản phẩm HRC từ Trung Quốc vào Việt Nam giai đoạn 01/01/2023 – 31/12/2023

|

Nội dung |

Đơn vị tính |

Thuyết minh |

Giá trị |

|

Tổng lượng xuất khẩu từ Trung Quốc vào Việt Nam được sử dụng để tính giá xuất khẩu trung bình |

tấn |

[1] |

6.414.291 |

|

Tổng giá trị xuất khẩu |

USD |

[2] |

3.702.235.822 |

|

Đơn giá xuất khẩu trung bình |

USD/tấn |

[3] |

577 |

|

Tổng giá trị điều chỉnh |

USD |

[4] = 22 USD * [1] |

141.114.395 |

|

Tổng giá trị xuất khẩu sau điều chỉnh về giá xuất khẩu tại xưởng |

USD |

[5] = [2] - [4] |

3.561.121.427 |

|

Đơn giá xuất khẩu tại xưởng trung bình |

USD/tấn |

[6] = [5]/[1] |

555 |

Chúng tôi tiến hành thu thập tỷ giá hối đoái để quy đổi USD sang VND và tính toán tỷ giá trung bình trong giai đoạn 01/01/2023 – 31/12/2023 theo dữ liệu của Tổng cục Hải Quan tại website: https://www.customs.gov.vn/index.jsp?pageId=18&cid=116, thông tin cụ thể như sau:

Bảng 6: Tỷ giá trung bình USD/VND trong giai đoạn 01/01/2023 – 31/12/2023

|

Tháng |

USD/VND |

|

01/2023 |

23.280 |

|

02/2023 |

23.650 |

|

03/2023 |

23.330 |

|

04/2023 |

23.320 |

|

05/2023 |

23.300 |

|

06/2023 |

23.340 |

|

07/2023 |

23.500 |

|

08/2023 |

23.810 |

|

09/2023 |

24.120 |

|

10/2023 |

24.420 |

|

11/2023 |

24.050 |

|

12/2023 |

24.160 |

|

Tỷ giá trung bình |

23.690 |

Nguồn: Tổng cục Hải Quan

Như vậy, chúng tôi xin trình bày đơn giá xuất khẩu trung bình và đơn giá xuất khẩu tại xưởng trung bình của sản phẩm HRC từ Trung Quốc vào Việt Nam theo bảng sau:

Bảng 7: Đơn giá xuất khẩu trung bình và đơn giá xuất khẩu tại xưởng trung bình quy đổi VND

|

Mô tả |

Đơn vị tính |

Giá trị |

|

Đơn giá xuất khẩu trung bình |

USD/tấn |

577 |

|

Đơn giá xuất khẩu tại xưởng trung bình |

USD/tấn |

555 |

|

Tỷ giá USD/VND trung bình 01/01/2023 – 31/12/2023 |

VND/USD |

23.690 |

|

Đơn giá xuất khẩu trung bình quy đổi VND |

VND/tấn |

13.669.130 |

|

Đơn giá xuất khẩu tại xưởng trung bình quy đổi VND |

VND/tấn |

13.147.950 |

-

- Biên độ phá giá

Như vậy, biên độ phá giá của HRC từ Trung Quốc xuất khẩu vào Việt Nam trong giai đoạn 01/01/2023 – 31/12/2023 được tính toán theo bảng sau:

Bảng 8: Bảng tính biên phá giá sản phẩm HRC từ Trung Quốc xuất khẩu vào Việt Nam trong giai đoạn 01/01/2023 – 31/12/2023

|

Mô tả |

Thuyết minh |

Đơn giá (VND/tấn) |

|

Giá trị thông thường tại xưởng bán tại thị trường Trung Quốc |

[1] |

13.320.829 |

|

Đơn giá xuất khẩu trung bình |

[2] |

13.669.130 |

|

Đơn giá xuất khẩu tại xưởng trung bình |

[3] |

13.147.950 |

|

Biên độ phá giá |

[4] = [1] – [3] |

172.879 |

|

Biên độ phá giá (%) |

[5] = [4]/[2] |

1,26% |

Như vậy, có thể thấy sản phẩm HRC từ Trung Quốc nhập khẩu vào Việt Nam đang KHÔNG bán phá giá vì biên độ phá giá chỉ 1,26%.

Điều 78, Luật Quản lý Ngoại Thương số 05/2017/QH14 quy định như sau:

“Không áp dụng biện pháp chống bán phá giá đối với hàng hóa nhập khẩu có biên độ bán phá giá không vượt quá 2% giá xuất khẩu hàng hóa vào Việt Nam.”

Vì vậy, chúng tôi bác bỏ “Điều kiện 1: Hàng hóa nhập khẩu vào Việt Nam bị bán phá giá với biên độ bán phá giá được xác định cụ thể” và nhận định rằng không có căn cứ để khởi xướng chống bán phá giá đối với sản phẩm HRC nhập khẩu từ Trung Quốc.

- Bác bỏ Điều kiện 2: “Ngành sản xuất trong nước bị thiệt hại đáng kể hoặc bị đe dọa gây ra thiệt hại đáng kể hoặc ngăn cản sự hình thành của ngành sản xuất trong nước”

Chúng tôi sẽ phân tích các yếu tố sau để chứng minh không tồn tại thiệt hại hoặc khả năng gây ra thiệt hại cho ngành sản xuất HRC Việt Nam khi nhập khẩu HRC từ Trung Quốc, cụ thể như sau:

-

- Không có hiện tượng sụt giảm về sản lượng sản xuất HRC tại Việt Nam

Dựa trên Báo cáo Hiệp hội Thép Việt Nam từ năm 2019 đến năm 2023, chúng tôi tổng hợp sản lượng sản xuất HRC của ngành sản xuất HRC Việt Nam, bao gồm 02 công ty sản xuất được HRC tại Việt Nam là HPG và FHS theo bảng sau:

Bảng 9: Sản lượng sản xuất HRC của HPG và FHS từ năm 2019 đến năm 2023

Đơn vị tính: tấn

|

|

2019 |

2020 |

2021 |

2022 |

2023 |

|

HPG |

|

686.433 |

2.611.656 |

2.486.318 |

2.906.651 |

|

FHS |

4.129.870 |

3.765.850 |

4.527.590 |

3.554.080 |

3.820.700 |

|

Tổng |

4.129.870 |

4.452.283 |

7.319.246 |

6.040.398 |

6.727.351 |

(Nguồn: Báo cáo Hiệp hội Thép Việt Nam từ năm 2019 đến năm 2023)

Có thể thấy, hoàn toàn KHÔNG THỂ CÓ THIỆT HẠI của ngành sản xuất HRC tại Việt Nam khi lượng sản xuất HRC do các công ty Việt Nam sản xuất chứng kiến sự tăng trưởng tốt trong giai đoạn 2019 – 2023. Cụ thể, từ mức 4.129.870 tấn vào năm 2019, sản lượng sản xuất HRC tại Việt Nam đã tăng lên 4.452.283 tấn vào năm 2020, biểu hiện sự gia tăng lớn đầu tiên trong chuỗi tăng trưởng. Sự bứt phá thực sự đã đến vào năm 2021 khi sản lượng tăng mạnh lên 7.319.246 tấn, ghi nhận một bước nhảy vọt với mức tăng 64,41%. Mặc dù sau đó có sự giảm nhẹ vào năm 2022 xuống còn 6.040.398 tấn, nhưng sự tăng trưởng lại được khôi phục vào năm 2023 với 6.727.351 tấn. Các số liệu trên cho thấy một xu hướng tăng trưởng tích cực trong sản lượng sản xuất HRC tại Việt Nam, mặc dù có thể có những biến động ngắn hạn do các yếu tố thị trường và kinh tế. Từ sự tăng trưởng trong sản lượng sản xuất nêu trên, hoàn toàn không có thiệt hại của ngành sản xuất HRC Việt Nam thể hiện qua sản lượng sản xuất.

-

- Không có hiện tượng sụt giảm về sản lượng bán hàng HRC của các công ty trong ngành sản xuất HRC Việt Nam

Dựa trên Báo cáo Hiệp hội Thép Việt Nam từ năm 2019 đến năm 2023, chúng tôi tổng hợp sản lượng bán hàng HRC của ngành sản xuất HRC Việt Nam, bao gồm 02 công ty sản xuất được HRC tại Việt Nam là HPG và FHS theo bảng sau:

Bảng 10: Sản lượng bán hàng HRC của HPG và FHS từ năm 2019 đến năm 2023

Đơn vị tính: tấn

|

|

2019 |

2020 |

2021 |

2022 |

2023 |

|

HPG |

- |

576.622 |

2.570.419 |

2.630.768 |

2.796.037 |

|

FHS |

4.095.490 |

3.710.836 |

4.559.390 |

3.561.250 |

4.012.300 |

|

Tổng |

4.095.490 |

4.287.458 |

7.129.809 |

6.192.018 |

6.808.337 |

(Nguồn: Báo cáo Hiệp hội Thép Việt Nam từ năm 2019 đến năm 2023)

Từ bảng trên, hoàn toàn KHÔNG THỂ CÓ THIỆT HẠI đối với ngành sản xuất HRC tại Việt Nam thể hiện qua sản lượng bán hàng khi lượng bán HRC do các công ty Việt Nam sản xuất có sự tăng trưởng tốt trong giai đoạn 2019 – 2023. Cụ thể, năm 2019, tổng lượng bán HRC do các công ty Việt Nam sản xuất đạt mức 4.095.490 tấn. Đến năm 2020, lượng bán đạt được sự tăng trưởng nhất định lên 4.287.458 tấn, tăng khoảng 4,68% so với cùng kỳ năm trước với bước đầu đi vào sản xuất và bán hàng HRC của HPG. Sự tăng trưởng nhanh chóng và đột ngột trong lượng bán HRC do các công ty Việt Nam sản xuất diễn ra từ năm 2020 đến năm 2021, với lượng bán tăng mạnh từ 4.287.458 tấn trong năm 2020 lên 7.129.809 tấn trong năm 2021, tăng khoảng 66,28% so với năm trước. Mặc dù không tăng vọt như giai đoạn trước, nhưng giai đoạn 2021 - 2022, lượng bán vẫn được duy trì ở mức cao và sau đó tiếp tục chứng kiến sự tăng trưởng khá mạnh mẽ trong giai đoạn 2022 – 2023 khi lượng bán HRC do các công ty Việt Nam sản xuất tăng từ 6.192.018 tấn trong năm 2022 lên 6.808.337 tấn trong năm 2023, tăng khoảng 9,94% so với cùng kỳ.

Như vậy, hoàn toàn không có thiệt hại của ngành sản xuất HRC tại Việt Nam khi lượng bán HRC do các công ty Việt Nam sản xuất tăng trưởng tốt trong giai đoạn 2019 – 2023.

-

- Không có hiện tượng sụt giảm hiệu quả sử dụng công suất

Theo Trang 50, Báo cáo thường niên của HPG năm 2022 trên website của HPG tại link: https://file.hoaphat.com.vn/hoaphat-com-vn/2023/03/bao-cao-thuong-nien-2022.pdf, “Tổ hợp dây chuyền luyện, đúc cán liên tục của Nhà máy QSP bao gồm 5 phân xưởng, công suất đạt 3 triệu tấn/năm. Sản phẩm là thép cuộn cán nóng, mác thép cacbon thấp, cacbon thấp thép hợp kim thấp cường độ cao, cacbon trung bình, cacbon trung bình thép hợp kim thấp cường độ cao.”

Như vậy, công suất thiết kế để sản xuất HRC của HPG hiện đang ở mức 3 triệu tấn/năm.

Theo website của FHS tại link https://www.fhs.com.vn/hrband, công suất thiết kế sản xuất HRC hiện tại của FHS đang ở mức 5,2 triệu tấn/năm.

Như vậy, tổng công suất thiết kế của ngành sản xuất HRC tại Việt Nam hiện đang là 8,2 triệu tấn/năm.

Chúng tôi trình bày hiệu quả sử dụng công suất của ngành sản xuất HRC tại Việt Nam trong năm 2022 và 2023 theo bảng sau:

Bảng 11: Hiệu quả sử dụng công suất của ngành sản xuất HRC tại Việt Nam trong năm 2022 và 2023

|

|

HPG |

FHS |

||

|

Mô tả |

2022 |

2023 |

2022 |

2023 |

|

Công suất thiết kế (tấn/năm) |

3.000.000 |

3.000.000 |

5.200.000 |

5.200.000 |

|

Sản xuất (tấn) |

2.486.318 |

2.906.651 |

3.554.080 |

3.820.700 |

|

Hiệu quả sử dụng công suất (%) |

83% |

97% |

68% |

73% |

|

Tăng/giảm |

- |

17% |

- |

8% |

Nguồn: Các website của HPG và FHS; Báo cáo Hiệp hội Thép 2022 và 2023

Từ bảng trên, đối với HPG, có thể thấy năm 2023 là một năm sử dụng công suất vô cùng hiệu quả của công ty, khi hiệu quả sử dụng công suất đạt đến 97%, một con số ấn tượng so với 83% vào năm 2022. Sự tăng trưởng này không chỉ chứng minh HPG không những không bị thiệt hại mà còn đang hoạt động cực kỳ hiệu quả trong việc sản xuất HRC. Việc sử dụng gần như tối đa công suất vào năm 2023 đã mang lại nhiều lợi ích to lớn cho HPG, tăng hiệu suất sản xuất, đồng thời tạo ra một môi trường làm việc tích cực cho người lao động và rất khó có sự cắt giảm về mặt nhân công. Như vậy, HPG KHÔNG THỂ CÓ THIỆT HẠI với số liệu về hiệu quả sử dụng công suất tốt như trên.

Đối với FHS, sự tăng trưởng trong hiệu quả sử dụng công suất từ năm 2022 đến năm 2023 là một dấu hiệu tích cực của sự phát triển và cải thiện liên tục của FHS trong quản lý và sản xuất. Năm 2022, hiệu quả sử dụng công suất của FHS đạt 68%, đến năm 2023, tỷ lệ này tăng lên 73%. Sự chênh lệch 5 điểm phần trăm giữa năm 2022 và năm 2023 biểu hiện sự tiến bộ đáng kể của FHS trong việc quản lý sản xuất. Điều này đã giúp công ty giảm chi phí, tăng cường hiệu suất và nâng cao năng suất lao động. Vì vậy, KHÔNG THỂ CÓ THIỆT HẠI đối với hoạt động sản xuất kinh doanh của FHS thông qua số liệu về hiệu quả sử dụng công suất như trên.

-

- Không có hiện tượng HRC do các công ty Việt Nam sản xuất bị ép bán với giá quá thấp để cạnh tranh với HRC nhập khẩu từ Trung Quốc

Dữ liệu thực tế đã chứng minh HPG và FHS luôn luôn bán HRC cho các doanh nghiệp tôn mạ và ống thép Việt Nam với giá cao hơn giá chúng tôi nhập khẩu HRC.

Qua thực tiễn nhập mua HRC với hóa đơn mua hàng đầy đủ có thể chứng minh dữ liệu về giá, chúng tôi chắc chắn rằng giá bán HRC từ các nhà sản xuất Việt Nam gồm HPG và FHS luôn cao hơn so với giá nhập khẩu từ 10 – 20 USD/tấn, cao điểm có thể chênh lệch tới 40 – 50 USD/tấn. Như vậy hoàn toàn không có chuyện các nhà sản xuất HRC Việt Nam phải giảm giá bán, giảm lợi nhuận để có thể cạnh tranh với HRC nhập khẩu từ Trung Quốc.

Chúng tôi tiến hành tính toán biên độ chênh lệch giá thực tế giữa giá bán HRC của HPG và FHS tại thị trường nội địa thu thập từ dữ liệu giá bán của HPG và FHS tại Việt Nam, so sánh với giá nhập khẩu HRC từ Trung Quốc thu thập từ dữ liệu Hải quan được thể hiện trong Bảng 12 và Bảng 13 bên dưới.

Vui lòng lưu ý như sau: Từ lúc nhà cung cấp cả nước ngoài lẫn nội địa chốt giá bán HRC cho các công ty Việt Nam cho đến khi các công ty nhận được hàng là 02 tháng.

Trong dữ liệu Hải quan nhập khẩu, tháng nhập khẩu là tháng thực tế các công ty Việt Nam nhận được hàng, và là thời điểm hàng hóa được thông quan xong. Như vậy, giá nhập khẩu trong dữ liệu Hải quan là giá đã được chốt trước đó 02 tháng. Do đó, để biết được thời điểm các công ty Trung Quốc chốt giá bán HRC cho Việt Nam, cần phải lùi về trước đó 02 tháng. Ví dụ: Giá trong Dữ liệu Hải quan nhập khẩu vào tháng 04/2023 thì giá này đã được chốt vào tháng 02/2023. Vậy, để so sánh công bằng, chúng ta cần so sánh giá chốt của HPG và FHS ở tháng 02/2023 với giá trong Dữ liệu Hải quan nhập khẩu vào tháng 04/2023.

Biên độ chênh lệch giá thực tế giữa giá bán HRC của HPG tại thị trường nội địa với giá nhập khẩu HRC từ Trung Quốc như sau:

Bảng 12: Chênh lệch giữa giá bán HRC của HPG tại Việt Nam và giá nhập khẩu HRC từ Trung Quốc trong năm 2023

|

Tháng thực tế chốt giá |

Giá bán HRC của HPG tại Việt Nam (USD/tấn) [1] |

Tháng trong dữ liệu Hải quan nhập khẩu |

Giá nhập khẩu HRC từ Trung Quốc (USD/tấn) [2] |

Chênh lệch (USD/tấn) [3] = [1] – [2] |

|

02/2023 |

651 |

04/2023 |

633 |

18 |

|

03/2023 |

683 |

05/2023 |

636 |

47 |

|

04/2023 |

678 |

06/2023 |

600 |

78 |

|

05/2023 |

597 |

07/2023 |

573 |

24 |

|

06/2023 |

555 |

08/2023 |

565 |

-10 |

|

07/2023 |

567 |

09/2023 |

565 |

2 |

|

08/2023 |

586 |

10/2023 |

557 |

29 |

|

09/2023 |

575 |

11/2023 |

553 |

22 |

|

10/2023 |

557 |

12/2023 |

557 |

0 |

|

11/2023 |

560 |

01/2024 |

560 |

0 |

|

12/2023 |

587 |

02/2024 |

573 |

14 |

Nguồn: Dữ liệu Hải quan nhập khẩu và Dữ liệu giá bán HRC từ HPG

Từ bảng trên, dễ dàng nhận thấy HRC do HPG sản xuất chưa bao giờ chịu tác động về giá từ hàng nhập khẩu đến mức phải giảm giá bán thấp hơn giá HRC nhập khẩu. Ngược lại, HRC do HPG bán cho các công ty tôn mạ và ống thép Việt Nam luôn trong tình trạng cung không đủ cầu và với giá rất cao.

Tương tự, chúng tôi tiến hành tính biên độ chênh lệch giá thực tế giữa giá bán HRC của FHS tại thị trường nội địa và giá nhập khẩu HRC từ Trung Quốc như sau:

Bảng 13: Chênh lệch giữa giá bán HRC của FHS tại Việt Nam và giá nhập khẩu HRC từ Trung Quốc trong năm 2023

|

Tháng thực tế chốt giá |

Giá bán HRC của FHS tại Việt Nam (USD/tấn) [1] |

Tháng trong dữ liệu Hải quan nhập khẩu |

Giá nhập khẩu HRC từ Trung Quốc (USD/tấn) [2] |

Chênh lệch (USD/tấn) [3] = [1] – [2] |

|

01/2023 |

633 |

03/2023 |

625 |

8 |

|

02/2023 |

686 |

04/2023 |

633 |

53 |

|

03/2023 |

725 |

05/2023 |

636 |

89 |

|

04/2023 |

639 |

06/2023 |

600 |

39 |

|

05/2023 |

621 |

07/2023 |

573 |

48 |

|

06/2023 |

579 |

08/2023 |

565 |

14 |

|

07/2023 |

587 |

09/2023 |

565 |

22 |

|

08/2023 |

593 |

10/2023 |

557 |

36 |

|

09/2023 |

583 |

11/2023 |

553 |

30 |

|

10/2023 |

558 |

12/2023 |

557 |

1 |

|

11/2023 |

589 |

01/2024 |

560 |

29 |

|

12/2023 |

618 |

02/2024 |

573 |

45 |

Nguồn: Dữ liệu Hải quan nhập khẩu và Dữ liệu giá bán HRC từ FHS

Tương tự HPG, FHS luôn bán HRC cho các doanh nghiệp tôn mạ Việt Nam với giá bán cao hơn rất nhiều so với hàng nhập khẩu từ Trung Quốc, và duy trì chênh lệch này trong thời gian dài. Thực tiễn mua hàng HRC từ HPG và FHS cho thấy, hàng hóa luôn trong tình trạng cung không đủ cầu, dù giá bán cao nhưng các doanh nghiệp tôn mạ Việt Nam vẫn nhập mua vì có một số quốc gia xuất khẩu có yêu cầu đặc biệt về nguồn nguyên liệu. Cụ thể, hiện nay các doanh nghiệp tôn mạ tại Việt Nam đang ưu tiên sử dụng nguyên liệu HRC được sản xuất tại Việt Nam để sản xuất các đơn hàng xuất khẩu sang Hoa Kỳ, Mexico vì phải chứng minh nguồn gốc xuất xứ để không bị áp thuế chống lẩn tránh hoặc phù hợp với các quy định theo Hiệp định Đối tác Toàn diện và Tiến bộ Xuyên Thái Bình Dương (“CPTPP”). Xuất khẩu sang các quốc gia yêu cầu CO Form B như Qatar, Oman, Đài Loan cũng yêu cầu sử dụng nguyên liệu HRC được sản xuất tại Việt Nam. Do đó, HRC được sản xuất tại Việt Nam chưa bao giờ không thể cạnh tranh với hàng nhập khẩu mà trái lại, luôn trong tình trạng cung không đủ cầu và dù giá bán cao, thời gian giao hàng chậm, các doanh nghiệp tôn mạ vẫn chấp nhận mua.

Từ các thông tin trên, Quý Cơ quan có thể dễ dàng nhận thấy ngành HRC nội địa vẫn đang bán HRC với mức giá rất tốt và luôn cháy hàng, hoàn toàn KHÔNG THỂ CÓ THIỆT HẠI thể hiện qua việc không có hiện tượng bị ép giá.

-

- Không có thiệt hại của ngành sản xuất HRC trong nước về nhân công

Dựa vào số liệu trong Bảng 11, hiệu quả sử dụng công suất của HPG tăng từ 83% lên mức 97% trong năm 2023, tức các dây chuyền sản xuất HRC của HPG đang chạy gần như tối đa công suất trong năm 2023, trong khi FHS đã tăng từ 68% trong năm 2022 lên mức 73% trong năm 2023. Việc tăng hiệu quả sử dụng công suất của HPG và FHS chắc chắn sẽ có tác động tích cực đến lực lượng lao động. Khi công suất được sử dụng hiệu quả hơn, sản xuất và hoạt động kinh doanh thường tăng lên, tạo ra nhu cầu mới về lao động. Điều này có thể dẫn đến việc tạo ra các cơ hội việc làm mới, cũng như cần tăng cường lực lượng lao động hiện có để đáp ứng nhu cầu sản xuất tăng cao. Chúng tôi tin chắc rằng HPG và FHS đã tăng cường lực lượng lao động tương ứng với sự tăng trưởng của hiệu quả sử dụng công suất, do đó rất khó có thiệt hại liên quan đến việc cắt giảm lực lượng lao động của HPG và FHS.

Từ các số liệu và phân tích bên trên, chúng tôi đã chứng minh được hoàn toàn KHÔNG THỂ CÓ THIỆT HẠI của ngành sản xuất HRC Việt Nam, trái lại, ngành sản xuất HRC Việt Nam đang có những điều kiện cực kỳ thuận lợi để tăng trưởng bền vững.

Có thể thấy, các doanh nghiệp sản xuất HRC tại Việt Nam đang còn rất nhiều dư địa phát triển vì nhu cầu tiêu thụ HRC được sản xuất tại Việt Nam là rất lớn. Điều này được chứng minh thông qua số liệu trong Báo cáo Hiệp hội Thép tháng 12/2023, khi tình hình sản xuất và bán hàng HRC trong năm 2023 tăng trưởng tốt với mức tăng tương ứng là 11,4% và 9,94% so với cùng kỳ năm 2022. Trong khi đó, tình hình sản xuất và bán hàng tôn mạ gần như không đổi, chỉ tăng so với cùng kỳ lần lượt là 1,4% và 2%, còn các mặt hàng thép khác như thép cán nguội, ống thép, thép xây dựng cả năm 2023 đều ghi nhận mức tăng trưởng âm so với cùng kỳ năm 2022. Ngành sản xuất HRC là một điểm sáng trong bức tranh kinh doanh ảm đạm của toàn ngành thép Việt Nam và không thể có tồn tại tình trạng thiệt hại của ngành sản xuất HRC.

Như vậy, chúng tôi bác bỏ Điều kiện 2: “Ngành sản xuất trong nước bị thiệt hại đáng kể hoặc bị đe dọa gây ra thiệt hại đáng kể hoặc ngăn cản sự hình thành của ngành sản xuất trong nước”, từ đó chúng tôi nhận định rằng KHÔNG THỂ khởi xướng điều tra chống bán phá giá đối với HRC nhập khẩu từ Trung Quốc vào Việt Nam vì KHÔNG CÓ THIỆT HẠI đối với ngành sản xuất HRC Việt Nam. Ngược lại, HPG và FHS còn đang được hưởng lợi khi một số thị trường xuất khẩu đặc thù như Hoa Kỳ và Mexico đang có một số yêu cầu đặc biệt về nguồn gốc xuất xứ của nguyên liệu để sản xuất thành phẩm, khiến cho các doanh nghiệp tôn mạ và ống thép Việt Nam luôn ưu tiên sử dụng và chấp nhận mua HRC có nguồn gốc từ Việt Nam với giá cao để sản xuất các lô hàng xuất khẩu sang 02 thị trường này. Quan trọng hơn, sản lượng xuất khẩu sang 02 thị trường này chiếm tỷ trọng rất lớn trong tổng sản lượng xuất khẩu của các doanh nghiệp tôn mạ và ống thép Việt Nam.

- Bác bỏ Điều kiện 3: “Tồn tại mối quan hệ nhân quả giữa việc nhập khẩu hàng hóa bị bán phá giá ở Điều kiện 1 với thiệt hại của ngành sản xuất trong nước quy định ở Điều kiện 2”

Vì chúng tôi đã chứng minh được hoàn toàn KHÔNG CÓ TÌNH TRẠNG BÁN PHÁ GIÁ HRC từ Trung Quốc vào Việt Nam, đồng thời KHÔNG TỒN TẠI THIỆT HẠI trong ngành sản xuất HRC Việt Nam, do đó, Điều kiện 3: “Tồn tại mối quan hệ nhân quả giữa việc nhập khẩu hàng hóa bị bán phá giá ở Điều kiện 1 với thiệt hại của ngành sản xuất trong nước quy định ở Điều kiện 2” chắc chắn KHÔNG THỂ ĐÁP ỨNG để khởi xướng điều tra chống bán phá giá đối với HRC nhập khẩu từ Trung Quốc vào Việt Nam.

- Phân tích tác động của biện pháp chống bán phá giá (nếu có) áp dụng cho HRC nhập khẩu đối với kinh tế - xã hội theo Điều 80, Luật Quản lý Ngoại Thương số 05/2017/QH14

Theo Điều 80, Luật Quản lý Ngoại Thương số 05/2017/QH14, khi điều tra chống bán phá giá hàng hóa nhập khẩu bắt buộc phải “Xác định tác động của biện pháp chống bán phá giá đối với kinh tế - xã hội”. Chúng tôi khẳng định rằng, nếu Quý Cơ quan khởi xướng điều tra chống bán phá giá đối với HRC nhập khẩu từ Trung Quốc và đi đến kết luận cuối cùng là áp thuế chống bán phá giá đối với HRC nhập khẩu từ Trung Quốc vào Việt Nam, ngành thép Việt Nam nói riêng và toàn nền kinh tế Việt Nam nói chung sẽ bị ảnh hưởng cực kỳ tiêu cực. Chúng tôi sẽ phân tích chi tiết như sau:

-

- Đối với ngành tôn mạ nói riêng và toàn ngành thép Việt Nam nói chung

HRC là nguyên liệu chính để sản xuất các sản phẩm tôn thép mạ kẽm, mạ lạnh, mạ màu, ống thép, các sản phẩm thép khác được sử dụng trong nhiều ứng dụng của ngành xây dựng, cơ khí và các ngành công nghiệp khác. Bất kỳ diễn biến bất lợi nào xảy ra với nguồn nguyên liệu HRC cũng có thể gây ảnh hưởng cực kỳ trầm trọng đến toàn ngành thép, cụ thể:

-

-

- Cung HRC trong nước đang không đủ cầu dẫn đến ngành tôn mạ, ống thép Việt Nam không đủ nguyên liệu để sản xuất

-

Trước tiên, chúng tôi xin trình bày về nhu cầu sử dụng HRC tại Việt Nam. Ngoài mua nội địa, toàn Việt Nam còn nhập khẩu HRC từ các quốc gia khác nhau để đáp ứng đủ nhu cầu sử dụng HRC tại Việt Nam. Chúng tôi tiến hành thống kê lượng nhập khẩu HRC vào Việt Nam từ dữ liệu Hải quan, kết hợp với Báo cáo Hiệp hội Thép từ năm 2019 đến năm 2023 để trình bày nhu cầu HRC tại Việt Nam trong 05 năm gần nhất như bảng sau:

Bảng 14: Nhu cầu sử dụng HRC tại Việt Nam từ năm 2019 đến năm 2023

Đơn vị tính: tấn

|

|

2019 |

2020 |

2021 |

2022 |

2023 |

|

Mua nội địa |

3.376.800 |

3.549.766 |

5.837.509 |

4.887.820 |

3.402.704 |

|

Nhập khẩu |

7.565.504 |

7.955.415 |

7.255.072 |

6.637.198 |

8.191.269 |

|

Tổng |

10.942.304 |

11.505.181 |

13.092.581 |

11.525.018 |

11.593.973 |

Nguồn: Dữ liệu Hải quan và Báo cáo Hiệp hội Thép 2019 - 2023

Có thể thấy, nhu cầu tiêu thụ HRC của toàn Việt Nam hiện đang nằm trong khoảng 10 – hơn 13 triệu tấn/năm, vừa phục vụ cho việc sản xuất thành phẩm, vừa dự trữ lượng hàng tồn kho cần thiết cho hoạt động sản xuất kinh doanh. Tuy nhiên, thời điểm hiện tại, tổng công suất thiết kế sản xuất HRC tại Việt Nam hiện đang rơi vào khoảng chỉ 8,2 triệu tấn/năm. Như vậy, giả định HPG và FHS chạy tối đa công suất và chỉ bán nội địa, không bán xuất khẩu thì vẫn không đáp ứng được nhu cầu tiêu thụ HRC tại Việt Nam.

Tuy nhiên, như đã phân tích bên trên tại Bảng 11, hiệu quả sử dụng công suất của HPG đã đạt gần đỉnh là 97% trong năm 2023 và FHS đạt hiệu quả sử dụng công suất khá tốt là 73% trong năm 2023. Như vậy, cung HRC trong nước hiện đang không thể đáp ứng đủ nhu cầu, buộc các doanh nghiệp Việt Nam phải nhập khẩu. Theo Báo cáo Hiệp hội Thép Việt Nam tháng 12/2023, sản lượng HRC bán nội địa trong năm 2023 đạt 3,403 triệu tấn, được phân bổ bán cho các doanh nghiệp sản xuất tôn mạ, tôn màu, ống thép để làm nguyên liệu phục vụ cho công đoạn sản xuất kế tiếp. Như vậy, sản lượng các nhà sản xuất HRC Việt Nam bán tại thị trường nội địa hiện chỉ có thể đáp ứng được khoảng 30% nhu cầu HRC của toàn Việt Nam.

Theo Báo cáo thường niên của HPG năm 2022, Dự án Khu Liên hợp Gang thép Hòa Phát Dung Quất 2 dự kiến đưa vào hoạt động hoàn chỉnh vào năm 2026, nâng công suất thiết kế của ngành HRC nội địa thêm 5,6 triệu tấn/năm. Như vậy, trong trường hợp các doanh nghiệp sản xuất HRC tại Việt Nam sử dụng tối đa công suất, sản lượng HRC có thể sản xuất là khoảng 13,8 triệu tấn/năm. Tuy nhiên, đây chỉ là con số lý thuyết. Sản lượng HRC sản xuất thực tế tại Việt Nam sẽ thấp hơn so với con số 13,8 triệu tấn/năm, và chỉ có một phần trong số này được bán nội địa, phần còn lại sẽ được bán xuất khẩu. Theo Báo cáo Hiệp hội Thép Việt Nam tháng 12/2023, xuất khẩu HRC đạt 3,405 triệu tấn, tăng gấp 2,6 lần so với cùng kỳ năm 2022, chiếm tỷ trọng 50% cơ cấu bán hàng HRC của các doanh nghiệp sản xuất HRC Việt Nam. Xuất khẩu là kênh bán hàng rất quan trọng, mang lại nguồn thu ngoại tệ cho doanh nghiệp để chi trả nợ vay, nhập khẩu hàng hóa và dịch vụ cũng như đầu tư quốc tế. Lợi ích của xuất khẩu là không thể phủ nhận, vì vậy, các doanh nghiệp sản xuất HRC tại Việt Nam chắc chắn không thể xem nhẹ kênh bán hàng xuất khẩu để tập trung vào thị trường nội địa. Nếu ước tính theo tỷ trọng xuất khẩu là 50% thì sản lượng HRC tối đa có thể cung ứng tại thị trường nội địa sau khi đưa vào vận hành Dự án Hòa Phát Dung Quất 2 đạt khoảng 6,9 triệu tấn trong trường hợp hiệu quả sử dụng công suất là 100%. Con số thực tế chắc chắn sẽ thấp hơn rất nhiều, và không thể đáp ứng được nhu cầu tiêu thụ HRC của toàn Việt Nam ở mức 10 – hơn 13 triệu tấn/năm.

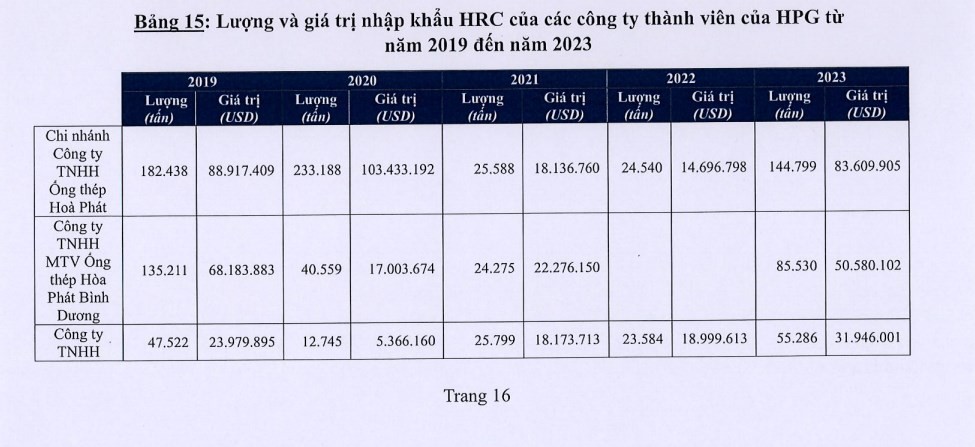

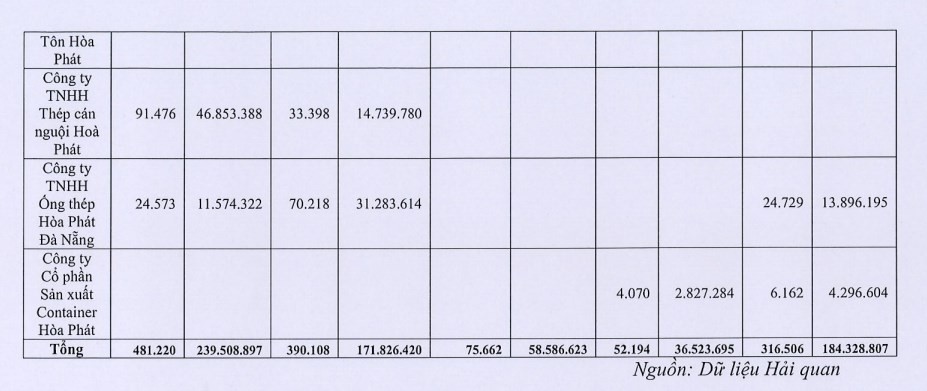

Đáng chú ý, chúng tôi ghi nhận tình trạng các công ty thành viên của HPG phải nhập khẩu HRC, mặc dù HPG là 01 trong 02 đơn vị có khả năng sản xuất HRC tại Việt Nam. Chúng tôi đã tiến hành thống kê thông tin chi tiết về lượng và giá trị nhập khẩu HRC của các công ty thành viên của HPG trong giai đoạn từ năm 2019 đến năm 2023, với nguồn từ dữ liệu Hải quan nhập khẩu, cụ thể như sau:

Chúng tôi tự hỏi nguyên nhân tại sao HPG có khả năng sản xuất HRC nhưng không thể đáp ứng đủ nhu cầu cho chính các công ty thành viên của mình, khiến cho các công ty thành viên này vẫn phải mua HRC nhập khẩu? Vậy, việc HPG và FHS yêu cầu áp thuế chống bán phá giá đối với HRC nhập khẩu từ Trung Quốc liệu rằng có hợp lý hay không?

-

-

- Có những mác thép HPG và FHS không thể cung cấp cho các doanh nghiệp Việt Nam, buộc phải nhập khẩu

-

Thực tiễn hoạt động của các công ty tôn mạ và ống thép cho thấy, các nhà sản xuất HRC Việt Nam không sản xuất hoặc sản xuất với lượng rất hạn chế một số mác thép như thép cán nóng hợp kim thấp cường độ cao (“HSLA”) thường được sử dụng trong các ứng dụng kết cấu, hay tại Việt Nam hiện chỉ có FHS cung cấp sản phẩm HRC mác thép SAE1017 với khối lượng rất hạn chế, khiến cho các doanh nghiệp sản xuất tôn mạ và ống thép bắt buộc phải mua nhập khẩu khi phát sinh nhu cầu.

-

-

- Khả năng độc quyền và chi phối giá cả, dẫn đến giá nguyên liệu bị đẩy lên quá cao khiến toàn ngành tôn mạ và ống thép sụp đổ, trong khi hiện nay chưa áp thuế chống bán phá giá đối với HRC nhập khẩu từ Trung Quốc mà các nhà sản xuất HRC Việt Nam đã và đang bán HRC cho các công ty tôn mạ với mức giá cực kỳ cao

-

HPG và FHS là 02 doanh nghiệp duy nhất sản xuất được HRC tại Việt Nam với thị phần gần 80% ngành HRC nội địa, chỉ khoảng 20% còn lại được cung cấp bởi các công ty thương mại nhập khẩu HRC và bán lại cho các công ty tôn mạ và ống thép. Chính vì việc chiếm giữ tổng thị phần trong nước hơn 80% và là nhà sản xuất độc quyền sản phẩm HRC Việt Nam, HPG và FHS thường xuyên có những hành vi áp đặt giá bán, ấn định khối lượng mua tối đa cho khách hàng, hay còn gọi là mức trần sản lượng mà khách hàng có thể mua, hoàn toàn không có chuyện các công ty tôn mạ và ống thép được quyền mua HRC từ HPG và FHS theo nhu cầu thực tế phát sinh.

Theo Điều 24, Luật Cạnh tranh số 23/2018/QH14:

“Nhóm doanh nghiệp được coi là có vị trí thống lĩnh thị trường nếu cùng hành động gây tác động hạn chế cạnh tranh và có sức mạnh thị trường đáng kể được xác định theo quy định tại Điều 26 của Luật này hoặc có tổng thị phần thuộc một trong các trường hợp sau đây:

a) Hai doanh nghiệp có tổng thị phần từ 50% trở lên trên thị trường liên quan;

b) Ba doanh nghiệp có tổng thị phần từ 65% trở lên trên thị trường liên quan;

c) Bốn doanh nghiệp có tổng thị phần từ 75% trở lên trên thị trường liên quan;

d) Năm doanh nghiệp trở lên có tổng thị phần từ 85% trở lên trên thị trường liên quan.”

Như vậy, với tổng thị phần chiếm gần 80% ngành HRC nội địa, HPG và FHS đang là 02 doanh nghiệp có vị trí thống lĩnh thị trường. Đối với các doanh nghiệp có vị trí thống lĩnh thị trường, các hành vi lạm dụng vị trí thống lĩnh thị trường có ảnh hưởng to lớn đến nền kinh tế quốc gia và đặc biệt gây ra tác động hạn chế cạnh tranh gồm loại trừ, làm giảm, sai lệch và cản trở hoạt động cạnh tranh trên thị trường của các doanh nghiệp khác.

Theo quy định tại Điểm b Khoản 1 Điều 27 Luật Cạnh tranh 2018, hành vi lạm dụng vị trí thống lĩnh thị trường bị cấm bao gồm hành vi “áp đặt giá bán hàng hoá gây thiệt hại hoặc có khả năng gây thiệt hại cho khách hàng”. HPG và FHS thường xuyên áp đặt giá bán HRC cao hơn giá chúng tôi mua nhập khẩu, tuy nhiên chúng tôi vẫn phải chấp nhận giá cao để tiếp tục mua HRC từ HPG và FHS vì đây là vấn đề quan trọng trong việc duy trì xuất khẩu tôn mạ và ống thép sang các quốc gia yêu cầu chứng minh nguồn gốc xuất xứ từ Việt Nam.

Một khi thuế chống bán phá giá đối với HRC nhập khẩu từ Trung Quốc được áp dụng, HRC từ Trung Quốc sẽ không thể nhập khẩu vào Việt Nam được nữa, dẫn đến tình trạng HPG và FHS độc quyền hoàn toàn nguồn cung HRC tại Việt Nam. Như vậy, các doanh nghiệp này có khả năng tăng giá bán HRC, dẫn đến giá bán thành phẩm tăng tương ứng. Hiện chưa có thuế chống bán phá giá đối với HRC nhập khẩu từ Trung Quốc mà HPG và FHS đã bán HRC cho các công ty tôn mạ và ống thép Việt Nam với giá rất cao rồi, nếu áp thuế chống bán phá giá đối với HRC nhập khẩu từ Trung Quốc thì không biết chuyện gì có thể xảy ra. Điều 27, Luật Cạnh tranh cấm tuyệt đối “Hành vi lạm dụng vị trí thống lĩnh thị trường, lạm dụng vị trí độc quyền” này. Giá mua nguyên liệu HRC ảnh hưởng trực tiếp đến giá bán thành phẩm của các doanh nghiệp sản xuất tôn mạ và ống thép, từ đó quyết định mức độ cạnh tranh của tôn mạ và ống thép Việt Nam so với tôn mạ và ống thép từ các quốc gia khác tại cả thị trường xuất khẩu lẫn thị trường nội địa. Nếu giá nhập khẩu nguyên liệu HRC tăng cao vì thuế chống bán phá giá, đồng thời giá mua HRC nội địa cũng tăng cao tương ứng vì độc quyền nguồn cung của HPG và FHS, chắc chắn ngành sản xuất tôn mạ, ống thép tại Việt Nam sẽ không thể tồn tại và sụp đổ là tất yếu, ảnh hưởng tiêu cực đến công ăn việc làm của hàng chục ngàn người lao động và toàn bộ gia đình sau lưng họ, cũng như vốn đầu tư khổng lồ của hàng trăm ngàn cổ đông. Chúng tôi khẩn thiết mong Quý Cơ quan xem xét cực kỳ kỹ lưỡng để đưa ra những quyết định hợp lý và thuận tình, không thể chỉ bảo vệ quyền lợi của các doanh nghiệp thượng nguồn mà xem nhẹ sự sống còn của các doanh nghiệp hạ nguồn.

-

-

- Ảnh hưởng tiêu cực toàn ngành thép khi tham gia các vụ việc phòng vệ thương mại tại các thị trường xuất khẩu

-

Việc khởi xướng chống bán phá giá đối với HRC nhập khẩu từ Trung Quốc và kết quả cuối cùng là áp thuế chống bán phá giá đối với HRC nhập khẩu từ Trung Quốc còn ảnh hưởng trực tiếp đến vị thế của Việt Nam khi tham gia các vụ việc phòng vệ thương mại, đặc biệt là tại thị trường Hoa Kỳ, Mexico. Hoa Kỳ, Mexico là những quốc gia cực kỳ khắt khe trong việc đánh giá Việt Nam có phải là một nền kinh tế thị trường hay không, hoặc có tồn tại tình hình thị trường đặc biệt trong ngành thép Việt Nam hay không. Nếu việc nhập khẩu HRC không được tạo điều kiện thuận lợi, các doanh nghiệp sản xuất HRC Việt Nam sẽ có cơ hội độc quyền và tăng giá bán HRC, dẫn đến giá bán thành phẩm tăng tương ứng. Bên cạnh đó, HPG đang vừa sản xuất nguyên liệu HRC, vừa sản xuất tôn mạ và ống thép thành phẩm, sự tự chủ từ nguyên liệu đầu vào cho đến sản phẩm cuối cùng sẽ giúp cho HPG có khả năng chi phối về giá bán từ nguyên liệu cho đến thành phẩm trong nước, dẫn đến sự cạnh tranh không lành mạnh. Việc giá bán thép từ nguyên liệu cho đến thành phẩm trong nước bị chi phối bởi một vài doanh nghiệp nào đó chính là điểm quan trọng nhất khiến cho Hoa Kỳ, Mexico quyết định Việt Nam là một nền kinh tế phi thị trường bởi giá cả không tuân theo diễn biến thị trường mà tuân theo ý chí của một vài doanh nghiệp nào đó, ảnh hưởng tiêu cực và cực kỳ nghiêm trọng đến toàn ngành thép trong quá trình tham gia các vụ việc phòng vệ thương mại. Kết quả, thuế phòng vệ thương mại khi xuất khẩu sẽ cực kỳ cao, dẫn đến các doanh nghiệp thép Việt Nam mất hoàn toàn các thị trường xuất khẩu.

Hiện nay, Việt Nam xuất khẩu sang Hoa Kỳ không chỉ riêng các sản phẩm thép, mà còn xuất khẩu nông lâm thủy sản, điện tử, dệt may, giày da,… Một khi Hoa Kỳ không công nhận Việt Nam là một nền kinh tế thị trường, tất cả các ngành nghề nêu trên cũng sẽ bị ảnh hưởng tiêu cực khi tham gia các vụ việc phòng vệ thương mại tại thị trường Hoa Kỳ. Điều này chắc chắn sẽ gây tổn hại đến kim ngạch xuất khẩu của Việt Nam vào Hoa Kỳ và ảnh hưởng nghiêm trọng đến hàng triệu công ăn việc làm trong các ngành nghề này.

-

- Đối với các ngành nghề khác tại Việt Nam

- Ngành nông, lâm, thủy sản Việt Nam đối mặt với khả năng trả đũa từ Trung Quốc nếu Việt Nam áp thuế chống bán phá giá đối với HRC nhập khẩu từ Trung Quốc

- Đối với các ngành nghề khác tại Việt Nam

Theo thống kê của Bộ Nông nghiệp và Phát triển nông thôn, năm 2023, Trung Quốc là thị trường xuất khẩu nông, lâm, thủy sản lớn nhất của Việt Nam, chiếm hơn 23% tổng kim ngạch xuất khẩu. Cụ thể, năm 2023, Trung Quốc tăng mạnh nhập khẩu sầu riêng từ Việt Nam, đạt 493.000 tấn, trị giá 2,1 tỷ USD, tăng 1.107,0% về lượng và tăng 1.035,8% về trị giá so với năm 2022. Thị phần sầu riêng Việt Nam trong tổng lượng nhập khẩu của Trung Quốc tăng mạnh lên 34,6%. Việt Nam là nguồn cung hạt tiêu lớn thứ hai cho Trung Quốc trong năm 2023, lượng đạt xấp xỉ 3,36 nghìn tấn, trị giá 13,23 triệu USD, tăng 18% về lượng và tăng 1% về trị giá so với năm 2022. Thị phần hạt tiêu của Việt Nam trong tổng lượng nhập khẩu của Trung Quốc tăng từ 32,39% trong năm 2022 lên 36,57% trong năm 2023. Đối với mặt hàng sắn, trong năm 2023, Việt Nam là thị trường cung cấp sắn lát lớn thứ hai cho Trung Quốc với 722,79 nghìn tấn, trị giá 198,38 triệu USD, tăng 26,7% về lượng và tăng 18,7% về trị giá so với năm 2022. Thị phần sắn lát của Việt Nam chiếm 12,88% về lượng và chiếm 12,78% về trị giá trong tổng nhập khẩu sắn lát của Trung Quốc, cao hơn so với năm 2022. Về tinh bột sắn, thị phần của Việt Nam trong tổng nhập khẩu của Trung Quốc chiếm 31,42% về lượng và chiếm 30,39% về trị giá.

Khả năng trả đũa là một lo ngại thường xuyên trong các mối quan hệ thương mại quốc tế, đặc biệt là giữa các quốc gia có quan hệ thương mại nhạy cảm như Việt Nam và Trung Quốc. Khi một quốc gia áp thuế hoặc thiết lập các rào cản thương mại đối với hàng nhập khẩu từ quốc gia khác, có thể dẫn đến việc quốc gia bị hạn chế nhập khẩu trả đũa đối phương bằng cách áp thuế hoặc hạn chế nhập khẩu lại các loại hàng hóa từ quốc gia kia. Trong trường hợp Việt Nam áp thuế chống bán phá giá đối với HRC từ Trung Quốc, chắc chắn có khả năng rất cao rằng Trung Quốc sẽ áp đặt các biện pháp trả đũa bằng cách tăng thuế hoặc hạn chế nhập khẩu các sản phẩm từ Việt Nam đang xuất khẩu chủ yếu sang Trung Quốc bằng nhiều phương pháp như đóng cửa khẩu hoặc gây khó dễ cho các lô hàng xuất từ Việt Nam. Trong khi tôn thép là những sản phẩm có thể lưu trữ tồn kho một thời gian nhất định do không phải đối diện với thách thức suy giảm chất lượng nhanh chóng, thì ngược lại, hàng nông lâm thủy sản thường không thể được lưu trữ quá lâu khi xuất khẩu vì khả năng hư hỏng và suy giảm chất lượng rất cao khi tiếp xúc với ánh nắng mặt trời, nhiệt độ cao, hoặc điều kiện môi trường không phù hợp. Đặc biệt, các sản phẩm như rau củ quả tươi, hải sản tươi sống, và hoa quả có thể giảm chất lượng rất nhanh nếu không được vận chuyển và lưu trữ đúng cách. Nếu vấn đề trả đũa này xảy ra, hàng triệu người nông dân Việt Nam sẽ phải gánh chịu hậu quả cực kỳ nặng nề.

-

-

- Ảnh hưởng tiêu cực đối với các ngành nghề khác

-

Ngành thép là ngành xương sống của một quốc gia vì vai trò quan trọng và đa chiều của ngành thép trong phát triển kinh tế và xã hội. Đó chính là lý do tại sao tất cả các thị trường xuất khẩu đều đang có những chính sách bảo hộ ngành thép nội địa của họ bằng các biện pháp thuế quan và phi thuế quan. Nếu ngành tôn mạ và ống thép Việt Nam sụp đổ theo kịch bản bên trên, ảnh hưởng sẽ lan rộng và cực kỳ trầm trọng đến nhiều ngành nghề khác tại Việt Nam. Chúng tôi xin phân tích cụ thể như sau:

- Xây dựng và Bất động sản: Ngành thép là một phần quan trọng trong ngành xây dựng và bất động sản. Thép được sử dụng rộng rãi trong xây dựng cơ sở hạ tầng, nhà ở, văn phòng, và các dự án công nghiệp. Nếu ngành tôn mạ và ống thép sụp đổ, giá cả có thể tăng mạnh hoặc nguồn cung bị gián đoạn, dẫn đến làm chậm tiến độ hoặc ngừng hoạt động của nhiều dự án xây dựng. Điều này sẽ ảnh hưởng đến không chỉ các nhà đầu tư và doanh nghiệp trong lĩnh vực bất động sản, mà còn đến người tiêu dùng và cộng đồng nơi các dự án đang được triển khai.

- Công nghiệp sản xuất: Ngành công nghiệp sản xuất, bao gồm ô tô, máy móc, và công nghiệp chế biến, cũng phụ thuộc phần lớn vào nguyên liệu thép. Sự giảm cung cấp và tăng giá cả của thép có thể dẫn đến tăng chi phí sản xuất và giảm lợi nhuận của các doanh nghiệp trong ngành này.

- Vận tải và Logistics: Sự gián đoạn trong cung cấp nguyên liệu thép hoặc giảm sản lượng trong ngành thép, đồng thời mất đi kênh bán hàng xuất khẩu và nội địa vì giá bán quá cao không thể cạnh tranh với các doanh nghiệp thép nước ngoài đang có nguồn nguyên liệu giá rẻ hơn sẽ làm giảm lượng hàng hóa cần vận chuyển. Điều này sẽ ảnh hưởng đến các doanh nghiệp vận tải và logistics.

- Ngành dịch vụ và Bán lẻ: Sự giảm mạnh trong sản xuất và xây dựng có thể dẫn đến giảm nhu cầu tiêu dùng và doanh số bán hàng trong ngành dịch vụ và bán lẻ. Việc giảm lương và việc làm trong các ngành sản xuất và xây dựng cũng có thể làm giảm khả năng mua sắm của người tiêu dùng và doanh số bán hàng của các doanh nghiệp trong lĩnh vực này.

- Tài chính và Ngân hàng: Nếu các doanh nghiệp trong ngành thép gặp khó khăn hoặc phá sản, các ngân hàng và tổ chức tài chính có thể phải đối mặt với rủi ro tín dụng từ việc cho vay và đầu tư vào ngành này. Điều này có thể ảnh hưởng đến sức khỏe tài chính và ổn định của hệ thống tài chính nói chung.

Tóm lại, sụp đổ của ngành thép sẽ có ảnh hưởng cực kỳ nghiêm trọng đến nhiều ngành nghề khác tại Việt Nam, từ xây dựng và sản xuất đến vận tải, dịch vụ và tài chính.

-

- Ảnh hưởng tiêu cực đối với người tiêu dùng cuối cùng của sản phẩm tôn mạ và ống thép Việt Nam

Việc Chính phủ Việt Nam áp thuế chống bán phá giá đối với HRC nhập khẩu từ Trung Quốc vào Việt Nam sẽ đặt toàn bộ gánh nặng lên vai người tiêu dùng cuối cùng và chỉ đem lại lợi ích cho một vài doanh nghiệp cụ thể. Thuế chống bán phá giá bị áp cho HRC từ Trung Quốc vào Việt Nam sẽ khiến cho các công ty Trung Quốc chuyển hướng xuất khẩu sang các thị trường khác và không xuất khẩu HRC vào Việt Nam nữa, dẫn đến HPG và FHS độc quyền hoàn toàn nguồn cung HRC tại Việt Nam, từ đó tăng giá bán HRC theo ý chí của họ, dẫn đến giá thành phẩm tăng tương ứng. Người phải gánh khoản tăng chênh lệch này chính là người tiêu dùng cuối cùng.