Ngày hôm qua, Dũng có đọc một báo cáo rất đáng chú ý từ Chứng khoán MB (MBS) về dự báo tăng trưởng lợi nhuận quý 2 năm 2025. Và hôm nay, mình muốn chia sẻ lại với anh chị một vài góc nhìn sâu hơn từ số liệu này – bởi vì đây không chỉ là câu chuyện của một quý, mà là cả bức tranh đầu tư của 6 tháng cuối năm.

—————-

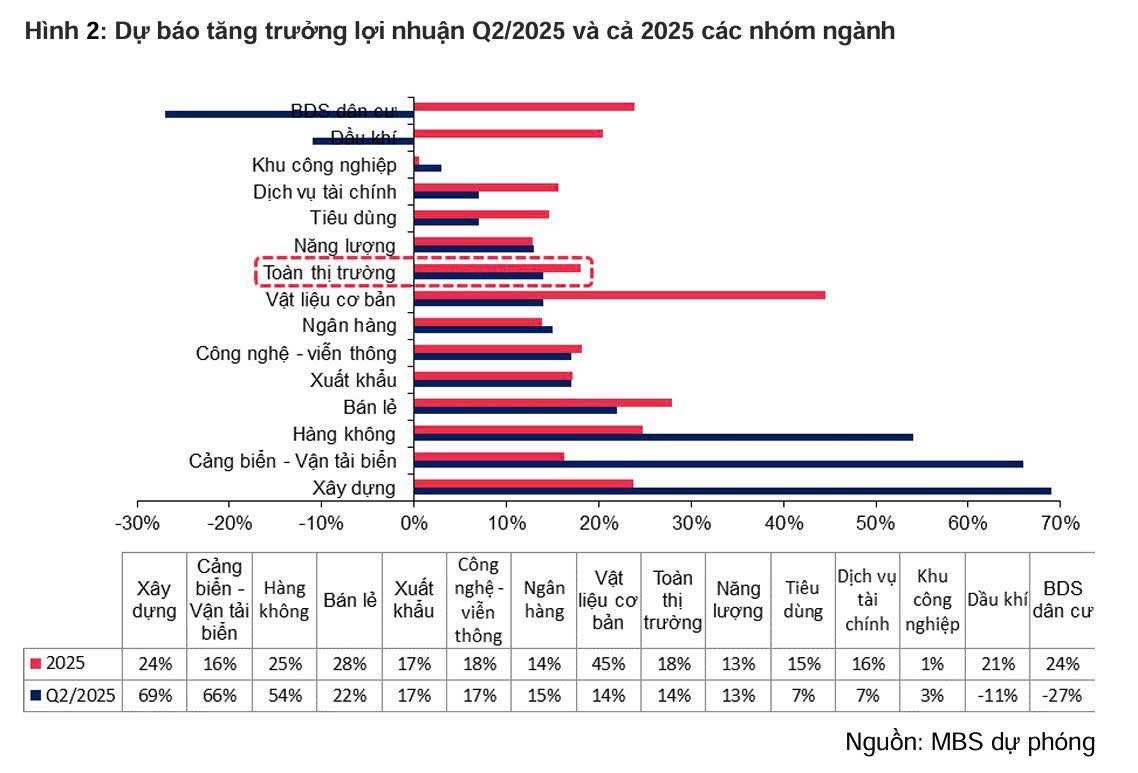

1. Lợi nhuận toàn thị trường quý 2 – Dự báo tăng 14% Theo MBS, lợi nhuận toàn thị trường trong quý 2/2025 được dự báo tăng trưởng khoảng 14%, và cả năm là 18–20%.

Điều này cho thấy một đặc điểm rất đáng lưu ý: Đà tăng trưởng lớn hơn đang dồn về 6 tháng cuối năm, thay vì đầu năm như các năm thông thường.

Và đây cũng là quan điểm mà Dũng và CKG đã nhìn ra từ đầu năm: Chu kỳ 2025 có thể là chu kỳ "đảo ngược" – tăng trưởng không đến sớm, mà sẽ đến muộn.

2. 4 nhóm ngành chính dẫn dắt tăng trưởng lợi nhuận Dữ liệu của MBS cho thấy, 4 nhóm ngành đóng góp chủ lực vào tăng trưởng lợi nhuận toàn thị trường quý 2 bao gồm: Xây dựng Cảng biển Hàng không Bán lẻ

Trong đó, có tới 3/4 nhóm ngành xuất phát từ nền kinh doanh thấp trong năm 2023 – 2024 tức là tăng trưởng lợi nhuận chủ yếu đến từ phục hồi sau khó khăn, chứ chưa phải là tăng trưởng bền vững nhờ nội lực mạnh.

Tín hiệu phục hồi, nhưng cần nhìn đúng bản chất:

Có tới 3/4 nhóm ngành xuất phát từ nền kinh doanh thấp tức là tăng trưởng này không phải vì doanh nghiệp mạnh lên, mà vì điểm xuất phát quá thấp. Đây là kiểu “tăng trưởng kế toán” – không phản ánh đúng sức khỏe thực tế.

——————

Chi tiết như sau:

![]() 1. Xây dựng – Ngành dẫn dắt tăng trưởng nhờ chính sách được khơi thông

1. Xây dựng – Ngành dẫn dắt tăng trưởng nhờ chính sách được khơi thông

Lợi nhuận ngành xây dựng tăng 69% trong quý 2 – cao nhất toàn thị trường.

Nguyên nhân không nằm ở doanh nghiệp đột biến, mà nằm ở chính sách bắt đầu “thấm”:

Đàm phán giá điện → các dự án năng lượng tái tạo quy mô 3.000–10.000 tỷ được tái khởi động.

Tháo gỡ pháp lý bất động sản → mỗi dự án trung bình 2.000–5.000 tỷ bắt đầu “chạy vốn”.

Giá vật liệu xây dựng phản ứng rõ rệt:

Giá cáp xây dựng: tăng gấp đôi

Thép, đá, gạch: tăng 30–40%

![]() Đây là tín hiệu dòng tiền đầu tư công và dân dụng đang dần kích hoạt chu kỳ mới cho nhóm xây dựng – VLXD.

Đây là tín hiệu dòng tiền đầu tư công và dân dụng đang dần kích hoạt chu kỳ mới cho nhóm xây dựng – VLXD.

![]() 2. Cảng biển – Bứt phá ngắn hạn do “hiệu ứng trước thuế quan”

2. Cảng biển – Bứt phá ngắn hạn do “hiệu ứng trước thuế quan”

Lợi nhuận ngành cảng biển quý 2 tăng 66%, nhưng dự báo cả năm chỉ tăng ~16%.

Điều này phản ánh rằng: sức bật mạnh mẽ chỉ tập trung vào 6 tháng đầu năm.

Nhiều khả năng doanh nghiệp đẩy đơn hàng xuất khẩu sớm trước mốc 9/7 – thời điểm áp thuế của Mỹ lên EU/Trung Quốc.

![]() Nhà đầu tư cần cẩn trọng với hiện tượng tăng trưởng ngắn hạn – dễ gây ảo giác về chu kỳ dài.

Nhà đầu tư cần cẩn trọng với hiện tượng tăng trưởng ngắn hạn – dễ gây ảo giác về chu kỳ dài.

![]() 3. Hàng không & bán lẻ – Tăng trưởng từ nền thấp, chưa phải hồi phục hoàn chỉnh

3. Hàng không & bán lẻ – Tăng trưởng từ nền thấp, chưa phải hồi phục hoàn chỉnh

Hai nhóm này đều tăng trưởng tốt nhưng xuất phát từ nền lợi nhuận gần như bằng 0 năm ngoái.

Hàng không phục hồi theo du lịch nội địa và quốc tế.

Bán lẻ phục hồi theo tâm lý tiêu dùng và kích thích chính sách.

![]() Đây là phục hồi tự nhiên sau đáy, không hẳn là tăng trưởng thực sự bền vững.

Đây là phục hồi tự nhiên sau đáy, không hẳn là tăng trưởng thực sự bền vững.

—————-

Tổng kết quan điểm đầu tư Tăng trưởng lợi nhuận quý 2 đến từ 2 dạng:

- Một phần là sự phục hồi từ nền kinh doanh thấp

- Một phần là phản ứng chính sách bắt đầu hiệu lực (xây dựng – hạ tầng)

Dũng cho rằng: vòng quay tiền của nền kinh tế Việt Nam sẽ mạnh hơn trong 6 tháng cuối năm, khi chính sách đi vào thực thi thực chất hơn.

————

Góc Nhìn Đầu Tư:

Thị trường tăng trưởng, nhưng không phải chỗ nào cũng tăng thật

Trong đầu tư, không có gì nguy hiểm bằng việc kỳ vọng sai chỗ.

Nếu bạn đặt cược vào con số tăng trưởng mà không hiểu bản chất, bạn đang mua vào sự hồi phục tạm thời – chứ không phải mô hình bền vững.

Từ đây đến tháng 7–8, Dũng và CKG sẽ tiếp tục phân tích sâu các nhóm ngành, lọc ra cổ phiếu có nền tảng lợi nhuận thật, để giúp anh chị chọn đúng nơi dòng tiền dài hạn đang tìm đến.

--------------------------------

Nguồn: Quang Dũng