Trong bối cảnh thị trường ngày càng đồn đoán Rick Rieder nổi lên như ứng viên hàng đầu cho vị trí lãnh đạo Cục Dự trữ Liên bang Mỹ (Fed), giới đầu tư đang chuẩn bị tinh thần cho sự dịch chuyển mang tính mô thức trong điều hành chính sách tiền tệ. Viễn cảnh một “người trong thị trường” nắm quyền lèo lái Fed hàm ý sự rời xa các khuôn mẫu ngân hàng trung ương truyền thống—và có thể tái định hình cách Fed quản trị cả lãi suất lẫn bảng cân đối kế toán trên toàn bộ đường cong lợi suất.

Sự phối hợp Fed–Bộ Tài chính Mỹ

Khái niệm phối hợp giữa Fed và Bộ Tài chính thường làm dấy lên lo ngại về tính độc lập của ngân hàng trung ương. Tuy nhiên, lịch sử lại kể một câu chuyện khác. Trong khủng hoảng COVID-19, sự hợp tác chưa từng có giữa hai định chế này đã chứng minh sức mạnh của hành động phối hợp mà không làm tổn hại đến quyền tự chủ của Fed.

Điển hình là chiến dịch “giải cứu” thị trường trái phiếu doanh nghiệp năm 2020. Khi đó, Fed không có thẩm quyền pháp lý cũng như hạ tầng vận hành để trực tiếp mua các quỹ ETF trái phiếu doanh nghiệp. Thông qua một cơ chế hợp tác sáng tạo với Bộ Tài chính—trong đó Bộ Tài chính góp vốn chủ sở hữu để hấp thụ rủi ro thua lỗ, còn Fed cung cấp đòn bẩy—hai bên đã thiết lập một công cụ ổn định thị trường hiệu quả. Chỉ riêng thông báo chính sách đã đủ để đảo ngược “vòng xoáy ETF”, khi các quỹ giao dịch dưới giá trị tài sản ròng (NAV) kích hoạt làn sóng bán tháo dây chuyền. Các ETF trái phiếu doanh nghiệp ngắn hạn như VCSH, từng chiết khấu hơn 3%, đã phục hồi gần như chỉ sau một đêm—cho thấy sức mạnh đặc biệt của bảng cân đối kế toán trong việc dẫn dắt kỳ vọng thị trường, ngay cả khi chưa có giao dịch mua nào được thực hiện.

Bài học rút ra là hai điểm cốt lõi: phối hợp chính sách không làm suy yếu mà còn nâng cao hiệu quả của Fed; và bảng cân đối kế toán là một công cụ mạnh mẽ có thể được sử dụng linh hoạt để định hình đường cong lợi suất, thay vì chỉ vận hành cứng nhắc theo lịch trình định sẵn.

Vì sao Fed nên cắt giảm lãi suất—nhưng có thể sẽ không làm

Thị trường trái phiếu hiện định giá xác suất Fed cắt giảm lãi suất trong tháng Một gần như bằng không. Tuy vậy, nhiều bằng chứng thuyết phục cho thấy lập trường hiện tại của Fed phản ánh quán tính thể chế hơn là thực trạng kinh tế.

Tranh luận quanh “lãi suất trung lập” cần được xem xét nghiêm túc. Các nguồn dữ liệu thay thế đang phác họa bức tranh đáng lo ngại về thị trường lao động mà thống kê chính thức có thể chưa phản ánh đầy đủ. Tỷ lệ tự nguyện nghỉ việc (quit rate) trong khảo sát JOLTS vẫn thấp hơn mức trung bình một thập kỷ, cho thấy người lao động cảm thấy bị “mắc kẹt” ở vị trí hiện tại thay vì tự tin tìm kiếm cơ hội mới. Đồng thời, các điều chỉnh mùa vụ có khả năng đang phóng đại sức mạnh việc làm trong tháng Một, khi hoạt động xây dựng dịch chuyển từ vùng Đông Bắc sang các bang miền Nam và nền kinh tế đã làm thay đổi mô hình tuyển dụng theo mùa.

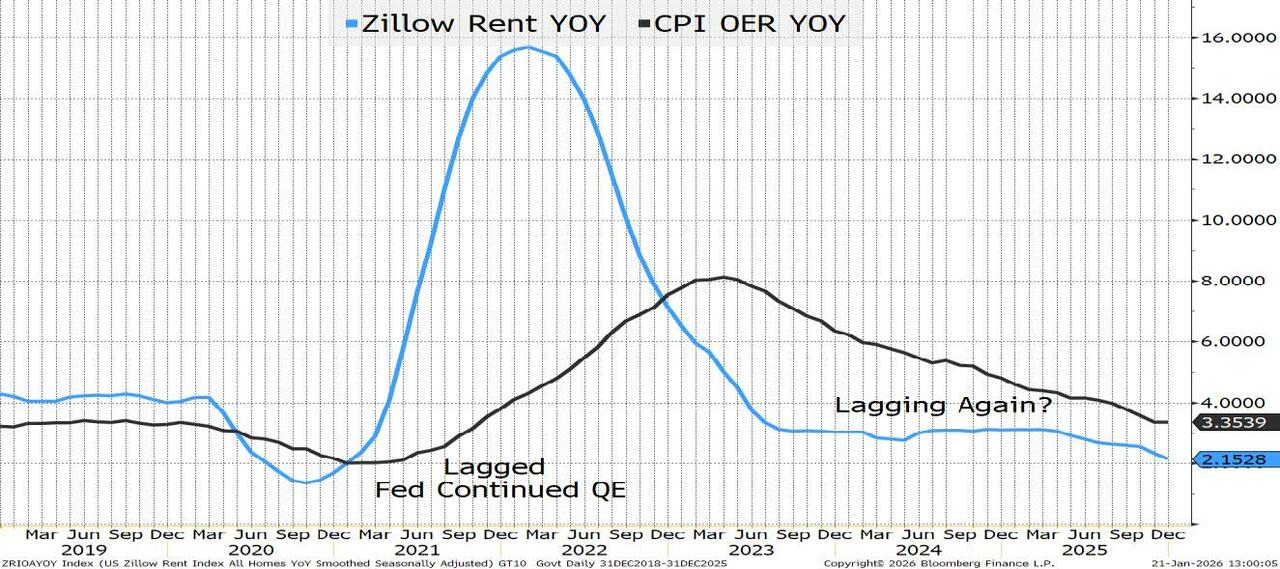

Đáng quan ngại hơn là việc Fed tiếp tục dựa vào các thước đo lạm phát còn nhiều hạn chế. Chỉ số tiền thuê tương đương của chủ sở hữu (OER) thường trễ nhịp so với dữ liệu thời gian thực từ các nguồn như Zillow Rent—những chỉ báo lẽ ra đã cảnh báo sớm cả làn sóng tăng lạm phát lẫn giai đoạn hạ nhiệt sau đó.

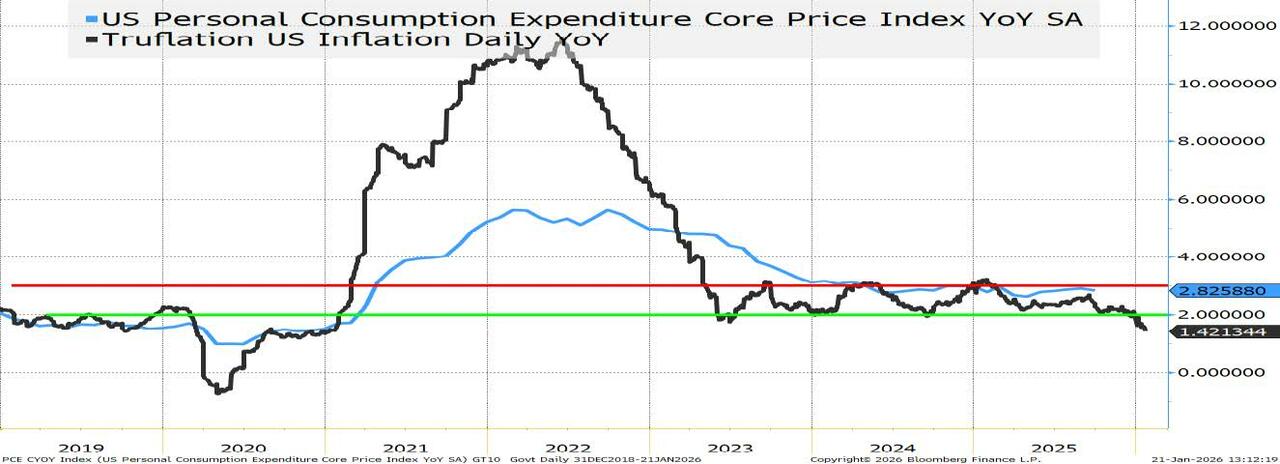

Ngân hàng Dự trữ Liên bang Cleveland đã phát triển các ước tính tiền thuê theo thời gian thực ưu việt hơn, song vẫn chưa được khai thác rộng rãi. Ngay cả Truflation—chỉ báo từng nắm bắt áp lực lạm phát sớm hơn thống kê chính thức trong giai đoạn “lạm phát nhất thời”—hiện cũng cho thấy lạm phát thấp hơn đáng kể so với PCE lõi, thước đo ưa thích của Fed.

Trí nhớ thể chế

Sự do dự của Fed phản ánh thách thức sâu xa hơn về thể chế: chính những thành viên từng đánh giá sai lạm phát “nhất thời” và tiếp tục nới lỏng định lượng trong khi thảo luận tăng lãi suất vẫn đang giữ vị trí quyết định. Khi thiếu cơ chế trách nhiệm cho các sai lầm trong quá khứ, tổ chức có xu hướng ưu tiên tránh thừa nhận sai sót hơn là phản ứng kịp thời với điều kiện hiện tại. Chi phí nhà ở—về mặt toán học—gần như chắc chắn sẽ giảm trong CPI trong các quý tới và cuối cùng sẽ buộc Fed phải hành động. Nhưng câu hỏi đặt ra là: vì sao phải chờ đến khi dữ liệu xấu “điều chỉnh” cho đúng thực tế?

Bước sang năm 2026, vấn đề không còn là liệu Fed có cắt giảm lãi suất hay không, mà là liệu thể chế có ngăn cản hành động kịp thời hay không. Lập luận cho sự phối hợp chính sách là rất thuyết phục; lập luận cho việc cắt giảm lãi suất còn thuyết phục hơn. Việc Fed chần chừ trước cả hai lựa chọn này có thể sẽ trở thành quyết định đắt giá nhất.

Tư vấn đầu tư hàng hoá thông qua Sở giao dịch Hàng hoá Việt Nam (MXV)

- Mobile/ z.a.lo: 0867 091 553 ( Để tham gia room )

- Link nhóm zalo tin tức hàng hóa phái sinh: https://zalo.me/g/tdoxrn656

Cơ hội hiện tại: Bạc

Giá bạc hiện tại đang cho thấy lực mua rất mạnh khi đã có tín hiệu vượt đỉnh lịch sử, kết nến tháng 12 xanh thân lớn với mức tăng 24.34%. NĐT sang đầu năm mới 2026 chủ động mở vị thế canh mua khi giá có các nhịp điều chỉnh ngắn.

Triển vọng trung hạn vẫn tích cực, với mục tiêu xa hơn trong quý I/2026 có thể đạt tới 150 USD/oz.

Phân tích này dựa trên giả định tỷ lệ vàng/bạc sẽ quay về các đáy lịch sử dài hạn quanh vùng 30-40, từng xuất hiện vào các chu kỳ cao điểm của bạc (1983, 1998, 2011). Nếu vàng bước vào siêu chu kỳ tăng mạnh lên 7.000-8.000 USD/oz, chỉ cần tỷ lệ vàng/bạc giảm về mức trung tính 35 thì giá bạc đã hàm ý mức tăng rất lớn, phản ánh tính đòn bẩy cao của bạc so với vàng.

------------------------------------------------------------------------------------------------------------------

Thị trường hàng hóa phái sinh là nơi giao dịch các hợp đồng dựa trên giá trị của các loại hàng hóa cơ bản như nông sản, năng lượng, kim loại, và nguyên liệu công nghiệp. Đây là công cụ giúp doanh nghiệp và nhà đầu tư quản lý rủi ro biến động giá, đồng thời tạo cơ hội sinh lời từ sự chênh lệch giá trong tương lai. Với sự phát triển của công nghệ và hội nhập kinh tế, thị trường này ngày càng thu hút sự quan tâm nhờ tính thanh khoản cao và khả năng đa dạng hóa danh mục đầu tư. NĐT quan tâm liên hệ với tôi cũng như tham gia nhóm cộng đồng qua thông tin trên trang cá nhân.

***Tư vấn đầu tư hàng hoá thông qua Sở giao dịch Hàng hoá Việt Nam (MXV)***

- Hợp pháp - Minh Bạch - Thanh khoản cao tiêu chuẩn quốc tế

- Mua bán 2 chiều LONG SHORT - Giao dịch T0 - Đòn bẩy 20 lần không lãi vay Margin - Liên thông 52 quốc gia

- Mobile/ z.a.lo: 0867 091 553 ( Để tham gia room )

- Link nhóm zalo tin tức hàng hóa phái sinh: https://zalo.me/g/tdoxrn656