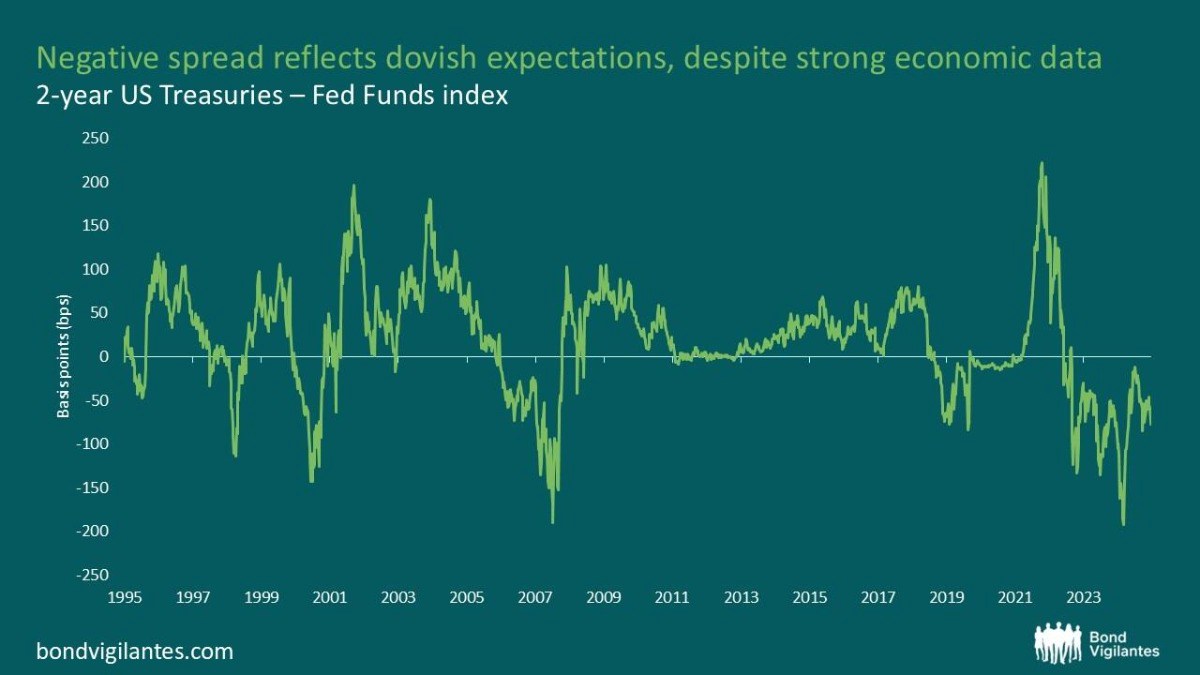

Thị trường tài chính đang định giá một tương lai dường như trái ngược với logic kinh tế. Trong khi các chỉ số truyền thống đang nhấp nháy màu xanh lá cây - tỷ lệ thất nghiệp gần mức thấp kỷ lục, chi tiêu tiêu dùng ổn định và tăng trưởng GDP duy trì đà tăng trưởng - thì thị trường trái phiếu lại đang đặt cược vào việc nới lỏng tiền tệ mạnh tay.

Đây không chỉ là sự lệch pha tạm thời; nó có thể báo hiệu sự xuất hiện của một mô hình mới trong ngân hàng trung ương, nơi các ràng buộc tài khóa lấn át chính thống tiền tệ.

Sức mạnh bên dưới bề mặt

Nền kinh tế Hoa Kỳ tiếp tục thể hiện khả năng phục hồi đáng kinh ngạc trên nhiều mặt trận. Thị trường lao động vẫn căng thẳng, với tỷ lệ thất nghiệp gần mức thấp nhất trong nhiều thập kỷ và tăng trưởng tiền lương duy trì đà tăng trưởng. Chi tiêu tiêu dùng, mặc dù cho thấy sự yếu kém có chọn lọc trong một số lĩnh vực, vẫn tiếp tục là nền tảng cho hoạt động kinh tế. Ngành dịch vụ, chiếm phần lớn nền kinh tế Mỹ, cho thấy ít dấu hiệu hạ nhiệt mà các nhà hoạch định chính sách tiền tệ mong muốn.

Lạm phát cơ bản, mặc dù đã giảm nhẹ so với mức đỉnh, vẫn liên tục cao hơn mục tiêu 2% của Cục Dự trữ Liên bang. Áp lực giá cả cứng nhắc, đặc biệt là trong lĩnh vực nhà ở và dịch vụ, cho thấy quá trình giảm phát có thể kéo dài hơn dự kiến ban đầu. Dự báo GDP hiện tại của Cục Dự trữ Liên bang Atlanta cho thấy tăng trưởng mạnh mẽ càng củng cố thêm nhận định về một nền kinh tế từ chối tuân thủ các cơ chế truyền dẫn tiền tệ truyền thống.

Con voi tài chính trong phòng

Tuy nhiên, ẩn sau sức mạnh bề ngoài này là một thực tế phức tạp hơn. Động lực nợ của chính phủ Hoa Kỳ đã thay đổi căn bản bức tranh kinh tế. Với tỷ lệ nợ công trên GDP ở mức chưa từng thấy kể từ Thế chiến II, bài toán về tính bền vững tài khóa ngày càng trở nên khó bỏ qua.

Lãi ròng trả cho nợ liên bang đã tăng vọt, trở thành hạng mục chi tiêu lớn thứ hai, chỉ sau An sinh Xã hội. Điều này thể hiện một sự thay đổi lớn trong các ưu tiên tài khóa, khi chi phí trả nợ hiện đang cạnh tranh trực tiếp với các chức năng thiết yếu của chính phủ về nguồn lực ngân sách. Những tác động này vượt xa phạm vi kế toán đơn thuần - chúng nhắm vào trọng tâm của sự độc lập chính sách tiền tệ.

Thực tế về rủi ro lật xe

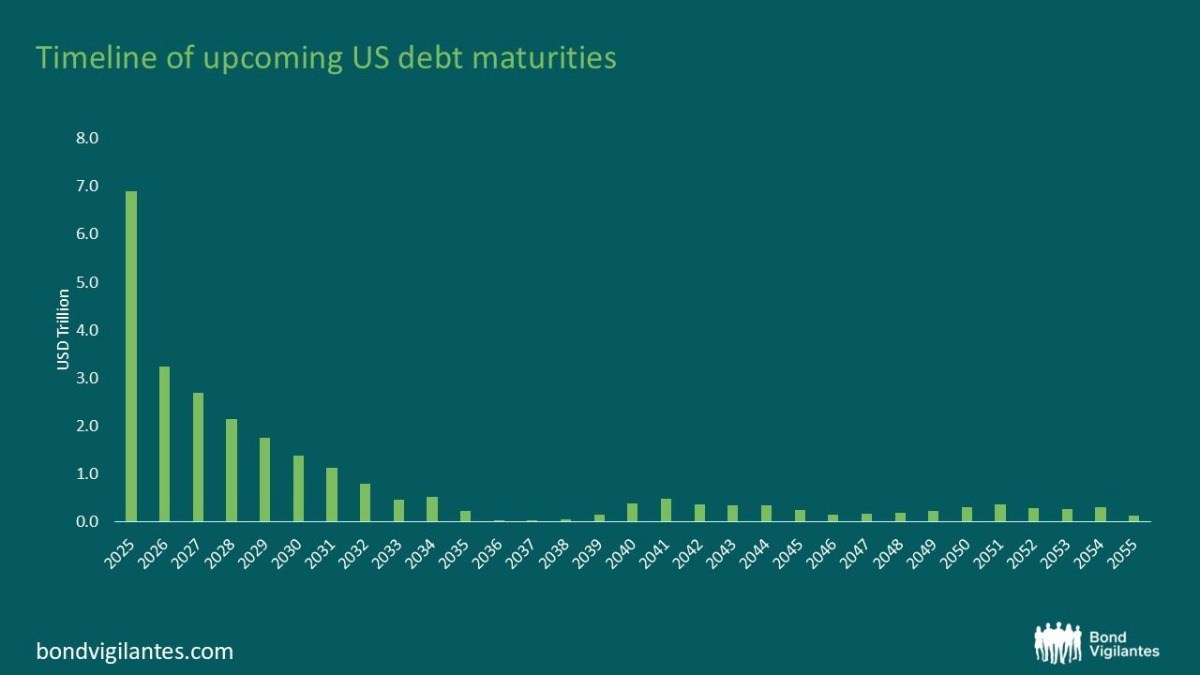

Có lẽ điều quan trọng nhất là Hoa Kỳ đang đối mặt với một thách thức chưa từng có trong việc đảo nợ. Khoảng 10 nghìn tỷ đô la nợ công cần được tái cấp vốn trong hai năm tới - một con số khổng lồ vượt xa các chu kỳ tái cấp vốn trước đây. Rủi ro đảo nợ này xảy ra vào thời điểm nhu cầu trái phiếu kho bạc Mỹ của quốc tế ngày càng bị nghi ngờ, và vị thế đồng tiền dự trữ của đồng đô la đang đối mặt với những thách thức ngày càng lớn.

Phép tính này rất rõ ràng: mỗi điểm phần trăm tăng trong lãi suất đồng nghĩa với hàng chục tỷ đô la chi phí lãi suất hàng năm tăng thêm. Đối với một chính phủ đang vật lộn với thâm hụt cơ cấu, đây là một hình thức thắt lưng buộc bụng tài chính không phải do lựa chọn chính sách, mà là do tính tất yếu của toán học.

Áp lực chính trị và độc lập thể chế

Bức tường lửa truyền thống giữa chính sách tiền tệ và chính sách tài khóa đang xuất hiện những vết nứt. Áp lực chính trị lên Cục Dự trữ Liên bang đã gia tăng, khi các quan chức dân cử ngày càng nhìn nhận chính sách tiền tệ dưới góc độ bền vững nợ hơn là ổn định giá cả. Áp lực này không chỉ thể hiện qua các tuyên bố công khai, mà còn ở những hạn chế rất thực tế mà chi phí trả nợ đặt ra cho các lựa chọn chính sách.

Nhiệm vụ kép của Fed—ổn định giá cả và việc làm đầy đủ—có thể đang phát triển thành nhiệm vụ ba bao gồm tính bền vững về tài chính. Mặc dù sự thay đổi này vẫn chưa được công nhận nhiều trong các thông báo chính thức, nhưng những người tham gia thị trường dường như đang định giá theo thực tế mới này.

Sự tính toán nghiệt ngã của thị trường

Thị trường tài chính có thể không định giá sai việc cắt giảm lãi suất; họ có thể đang dự đoán chính xác một sự thay đổi cơ bản trong các ưu tiên của ngân hàng trung ương. Sự lạc quan dường như phi lý về việc nới lỏng tiền tệ trước sức mạnh kinh tế có thể phản ánh một sự hiểu biết sâu sắc về những hạn chế tài khóa hiện đang ràng buộc chính sách tiền tệ.

Điều này thể hiện một hình thức thống trị tài khóa - nơi nhu cầu tài chính của chính phủ bắt đầu vượt lên trên các mục tiêu chính sách tiền tệ truyền thống. Trong khuôn khổ này, việc cắt giảm lãi suất không chỉ là một công cụ để quản lý chu kỳ kinh tế, mà còn là một thành phần thiết yếu của tính bền vững nợ.

Ý nghĩa cho tương lai

Nếu phân tích này là đúng, chúng ta đang chứng kiến sự xuất hiện của một chế độ tiền tệ mới với những tác động sâu sắc:

* Khả năng dự đoán chính sách : Các mô hình truyền thống liên kết chính sách tiền tệ với lạm phát và việc làm có thể mất đi tính giải thích. Các cân nhắc về tài khóa có thể trở thành động lực chính cho các quyết định về lãi suất, khiến chính sách trở nên khó dự đoán hơn và chịu ảnh hưởng nhiều hơn từ chính trị.

* Biến động lạm phát : Một Fed bị hạn chế bởi các cân nhắc tài khóa có thể sẽ kém sẵn sàng hoặc không đủ khả năng chống lạm phát một cách quyết liệt. Điều này có thể dẫn đến tỷ lệ lạm phát trung bình cao hơn theo thời gian, thể hiện sự thay đổi đáng kể so với môi trường lạm phát thấp của bốn thập kỷ qua.

* Giá tài sản : Tài sản rủi ro có thể được hưởng lợi từ cơ chế mới này trong ngắn hạn, vì triển vọng lãi suất thực liên tục giảm sẽ hỗ trợ định giá cao hơn. Tuy nhiên, điều này đi kèm với rủi ro biến động gia tăng khi thị trường phải đối mặt với những tác động của việc suy yếu uy tín chính sách tiền tệ.

* Ý nghĩa quốc tế : Vị thế tiền tệ dự trữ của đồng đô la phụ thuộc một phần vào niềm tin vào sự độc lập của chính sách tiền tệ Hoa Kỳ. Nhận thức rằng Cục Dự trữ Liên bang (Fed) bị ràng buộc bởi các cân nhắc tài khóa có thể đẩy nhanh việc tìm kiếm các tài sản dự trữ thay thế.

Con Đường Phía Trước

Thách thức mà các nhà hoạch định chính sách phải đối mặt là quản lý quá trình chuyển đổi này mà không gây ra khủng hoảng niềm tin. Điều này đòi hỏi phải truyền đạt cẩn thận về sự phát triển của khuôn khổ chính sách tiền tệ trong khi vẫn duy trì được uy tín đối với các mục tiêu cốt lõi.

Giải pháp này có thể bao gồm sự kết hợp nhiều phương pháp: phối hợp rõ ràng hơn giữa các cơ quan tiền tệ và tài chính, truyền đạt rõ ràng hơn về những hạn chế mà các ngân hàng trung ương phải đối mặt và có khả năng chấp nhận tỷ lệ lạm phát trung bình cao hơn như cái giá phải trả cho tính bền vững về tài chính.

Phần kết luận

Sự mất kết nối hiện tại giữa sức mạnh kinh tế và kỳ vọng của thị trường về việc nới lỏng tiền tệ có thể báo hiệu nhiều hơn là sự mất cân bằng tạm thời. Nó có thể đại diện cho sự công nhận của thị trường về sự thay đổi cơ bản trong những hạn chế mà các ngân hàng trung ương phải đối mặt—một sự thay đổi từ sự độc lập của kỷ nguyên mục tiêu lạm phát sang sự thống trị tài chính của kỷ nguyên bền vững nợ.

Nếu cách diễn giải này là đúng, chúng ta không chỉ chứng kiến sự thay đổi trong chính sách tiền tệ, mà còn là sự xuất hiện của một mô hình kinh tế mới. Các quy tắc cũ, được xây dựng dựa trên giả định về sự độc lập của ngân hàng trung ương và ưu thế của mục tiêu lạm phát, có thể không còn hiệu lực nữa. Thay vào đó, một thực tế phức tạp hơn xuất hiện, nơi các phép tính tài khóa hạn chế các lựa chọn tiền tệ, và bóng ma của sự thống trị tài khóa ám ảnh mọi quyết định chính sách.

Những hàm ý này vượt xa lãi suất. Chúng đề cập đến những câu hỏi cơ bản về chủ quyền kinh tế, tính bền vững của các sắp xếp thể chế hiện tại và sự cân bằng tinh tế giữa trách nhiệm giải trình dân chủ và chuyên môn kỹ trị đã định hình nên ngân hàng trung ương hiện đại.

Khi chúng ta định hướng quá trình chuyển đổi này, điều quan trọng là nhận ra rằng những chiến lược cũ có thể không còn hiệu quả nữa. Kỷ nguyên mục tiêu lạm phát đơn thuần có thể đang nhường chỗ cho một thứ gì đó phức tạp hơn, hạn chế hơn, và cuối cùng là bất định hơn. Thị trường có thể đã phản ánh thực tế mới này - câu hỏi đặt ra là liệu các nhà hoạch định chính sách có sẵn sàng thừa nhận điều đó hay không.

Cơ hội trên thị trường Kim Loại

BẠC - SILVER VƯỢT NGƯỠNG $37 – TĂNG TỐC!

Sau nhiều phiên đi trong phạm vi hẹp với mô hình cờ hiệu tăng giá, bạc chính thức phá vỡ mốc $35, một vùng kháng cự mạnh trên cả biểu đồ ngày, tuần và tháng.

Lượng bạc tồn kho trên sàn COMEX đã TĂNG VỌT trong những tháng gần đây lên mức kỷ lục 0,5 TRIỆU. Ngay cả cuộc khủng hoảng năm 2020 cũng không chứng kiến mức tăng đột biến như vậy.

Bạch kim - Platinum đang thức tỉnh mạnh mẽ...

Platinum tiếp tục bứt phá từ mô hình Bull Flag hôm qua bằng một cây nến tăng mạnh, thân dài – được hỗ trợ bởi khối lượng giao dịch tăng cao. Momentum đang nghiêng rõ ràng về phía bên mua.

Vàng tăng , Bạc và Bạch kim đang lao vút theo đằng sau !!!

----------------------------------------------------------------------------------------------

Trong chu kỳ kinh tế, dòng tiền đầu tư được luân chuyển giữa các loại tài sản đầu tư khác nhau để tối đa hóa lợi nhuận. Hiện nay Sở giao dịch hàng hóa VN mới được cấp phép liên thông trên thị trường hàng hóa quốc tế và đầu tư trực tiếp trên các sàn hàng hóa thế giới, với các sản phẩm thiết yếu như là: Đồng, Bạc, Cà phê, Đường, Nông sản ...

Nhà đầu tư có thể tham gia giao dịch trực tiếp trên thị trường hàng hoá của Bô Công Thương. Với nhiều ưu điểm như: Mua bán 2 chiều, T0, miễn lãi margin ... Liên hệ với tôi để hợp tác và nhận các tư vấn tốt nhất về thị trường hàng hoá

Hỗ trợ - Tư vấn chuyên sâu về TT hàng hoá : 033 796 8866