Nhìn từ ACB, MBB & TCB, với mô hình kinh doanh gắn với 'khẩu vị rủi ro' cao mà nhà băng Thịnh Vượng định vị, cả thập kỷ qua VPB luôn luôn ghi nhận mặt bằng 'nợ xấu' cao hơn các nhà băng cùng hạng. Ở hiện tại cũng vậy, mặt bằng nợ xấu của VPB duy trì mức cao khi so sánh hàng ngang, từ đó áp lực chi trích dự phòng nợ xấu đồng thời neo cao 4.x - 5.x (%Loans), gấp 3-4 lần tỷ lệ tương tự của các nhà băng khác.

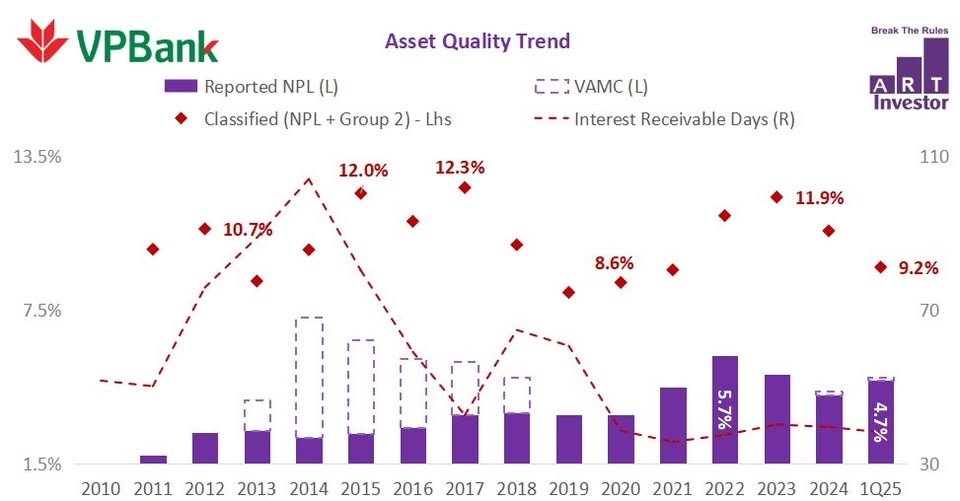

Chi tiết hơn ở xu hướng nợ xấu còn cao, song có vẻ như VPB đang thiết lập được vùng đỉnh nợ xấu, khi tỷ lệ nợ có vấn đề giảm vòn ~9.2% so với mức đỉnh 11.9% của 2023 & 10.6% khi kết thúc 2024.

Xu hướng nợ có vấn đề là đáng quan tâm hơn thay vì nhìn nhận tính thời điểm của quy mô nợ xấu, hay so sáng hàng ngang khi đánh giá VPB. Đáng lưu tâm khác, tiếp tới cấu phần tỷ trọng danh mục cho vay, khi VPB tiếp tục ưu tiên khối khách hàng có nhu cầu/liên quan tới thị trường BĐS bao gồm nhà phát triển, doanh nghiệp xây dựng & người mua, vượt 40% quy mô cho vay. Từ đây, sẽ thật không khó khi nhìn tới triển vọng của VPB gắn mật thiết với triển vọng thị trường bất động sản của đất nước. Đương nhiên với nhà băng như VPB, sẽ không thể ôm trọn toàn bộ thị trường, thay vào đó từ tập sản phẩm BĐS & chủ đầu tư được VPB lọc lựa ở phân khúc 'hạng trên'.

Vậy trong xung lực thị trường BĐS có dấu hiệu phục hồi (chưa mạnh), là nhà băng gắn bó mật thiết, hưởng lợi/chịu tác động chính trong xu hướng tới đây của thị trường BĐS. Liệu có cơ hội đầu tư nào cho cổ phiếu VPB (MC: ~130,000 tỷ đồng) ở mặt bằng định giá [0.8x - 0.9x] đang hiện hữu?

Dữ liệu, biểu đồ AI Smart Data hỗ trợ phân tích cơ bản chuyên sâu thiết kế bởi đội ngũ AI team. Cá nhân, tổ chức có nhu cầu sử dụng liên hệ ART INVESTOR.

Ở ART INVESTOR, AI team nắm rõ từng chi tiết các con số, câu chuyện từng doanh nghiệp trước khi mở vị thế đầu tư. Hãy tương tác & chia sẽ để lan tỏa bài viết nếu bạn cảm thấy hữu ích cho cộng đồng.