Mấy tháng nay câu chuyện VNIndex mãi không qua được mốc 1300 được bàn rất nhiều. Nhưng nếu nhìn kỹ vào các con số như các biểu đồ dưới đây, câu chuyện này hoàn toàn có thể lý giải một cách đơn giản.

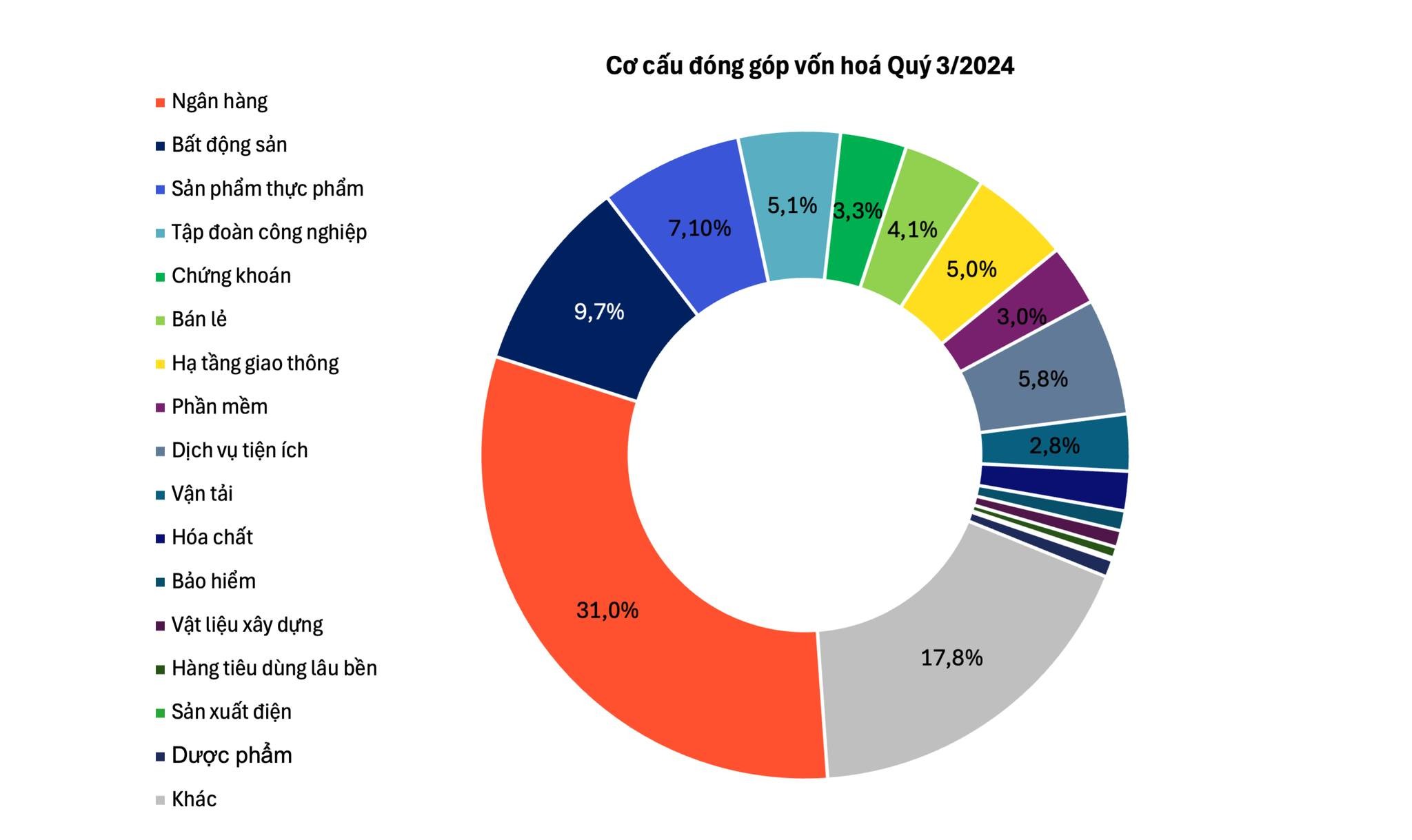

Xét về cấu trúc vốn hoá thị trường, 3 ngành nghề có liên quan mật thiết đang chiếm 44% vốn hoà toàn thị trường. (Ngân hàng 31%; BĐS 9,7%, chứng khoán 3,3%). Như vậy, Ngân hàng - BĐS đóng vai trò tiên quyết trong việc thị trường đi đâu và về đâu.

Giá cổ phiếu tạo nên vốn hoá thì chịu tác động lâu dài bởi yếu tố dẫn dắt - kết quả & triển vọng kinh doanh của các DN. Do đó, khi bức tranh toàn thị trường dù có sự phục hồi nhưng đủ mạnh mẽ so với đà tăng giá cổ phiếu. Nên khi giá cổ phiếu tăng 1 đoạn nào đó từ mức thấp, sẽ xảy ra hiện tượng chốt lời và cần sự nỗ lực hấp thụ để chờ đợi tác tín hiệu mới trước khi dòng tiền lớn tham gia mạnh mẽ hơn.

Để dòng tiền lớn tham gia mạnh mẽ hơn, tất nhiên họ phải tính toán được thị trường cần yếu tố gì để tăng tiếp vượt 1300 còn kế hoạch ra hàng theo tính toán lợi nhuận & rủi ro (R&R).

Vậy thì yếu tố gì có thể thúc đẩy dòng tiền lớn trở lại và kéo thị trường vượt bức tường kiên cố 1300? Lúc này ta quay trở lại vấn đề đầu tiên. Cơ cấu vốn hoá hiện tập trung ở ngân hàng và bất động sản. Như vậy, chỉ khi cổ phiếu ngân hàng và bất động sản cùng tăng thì VN - INdex mới có thể bứt phá qua ngưỡng này mạnh mẽ. Mấy ngành nghề khác có thể bỏ qua vì trong giai đoạn phục hồi chưa đồng đều, các nhóm ngành tự phân hoá và trung bình lẫn nhau, nên tác động không đáng kể.

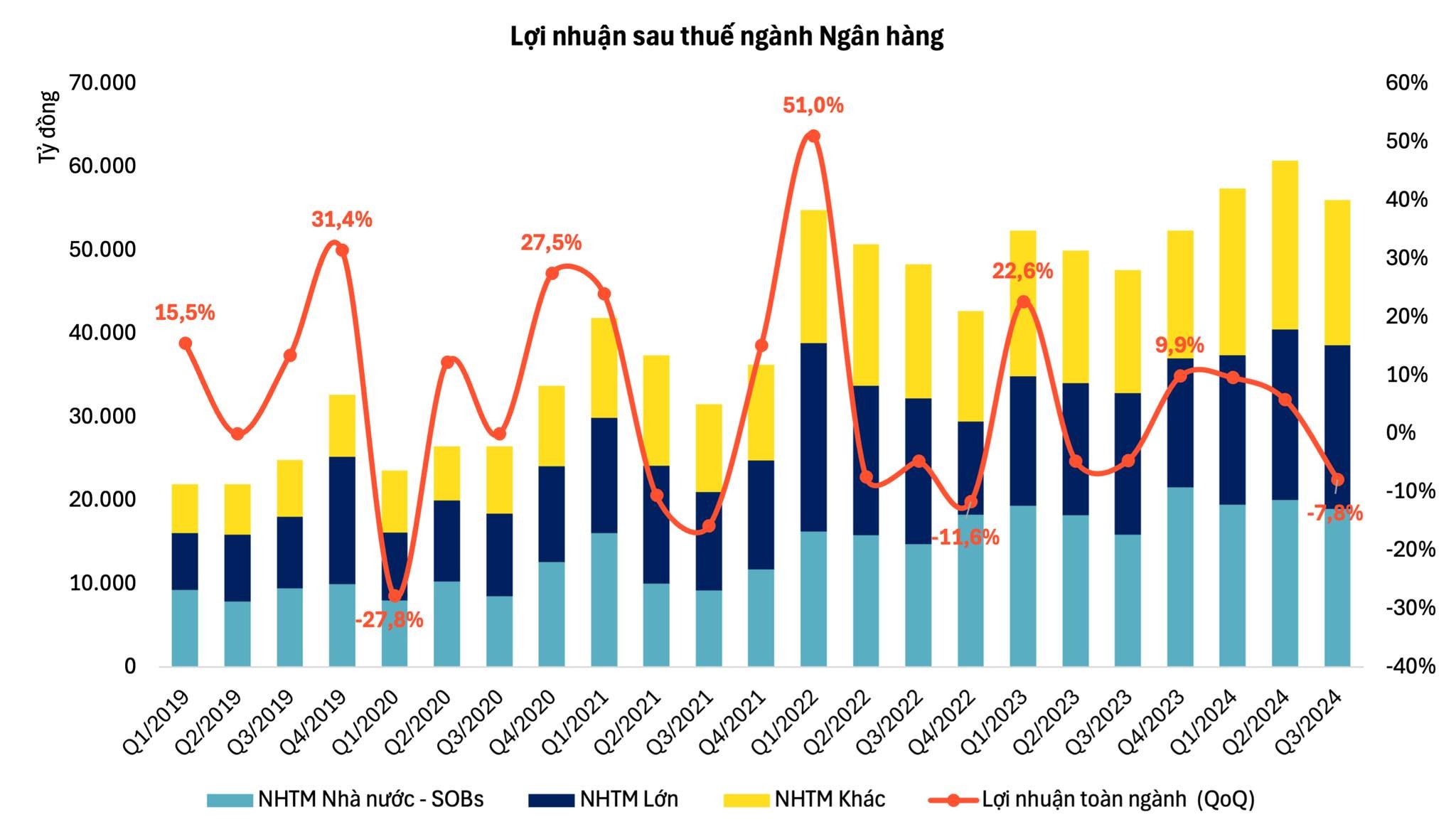

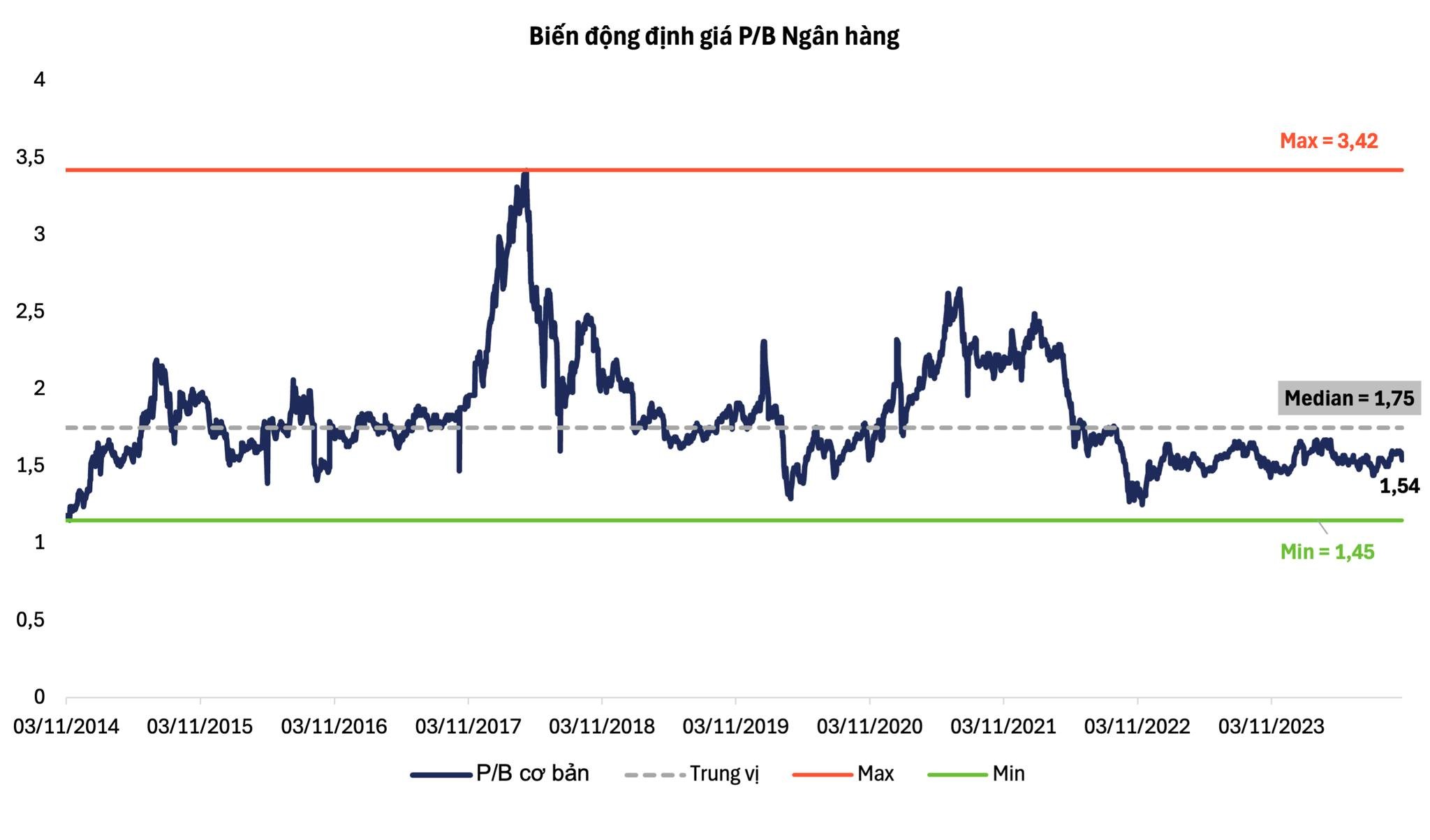

Hiện cổ phiếu ngận hàng sau 1 thời gian tăng khá đã luỹ đủ 1 thời gian nhưng chưa giảm nhiều khi vùng định giá tương đối tốt so với bình quân các năm (chart bên dưới), cho thấy nỗ lực thu gom cho sự kỳ vọng là có.

Nhưng quan trọng hơn, đó là mối liên quan mật thiết của hai nhóm ngành này. Nợ xấu kéo lùi lợi nhuận của các ngân hàng cũng từ BĐS mà ra. Định giá ngân hàng ở mức thấp cũng vì chiết khấu cho rủi ro nay.

=> Mắt xích quan trọng nhất lúc này là BĐS.

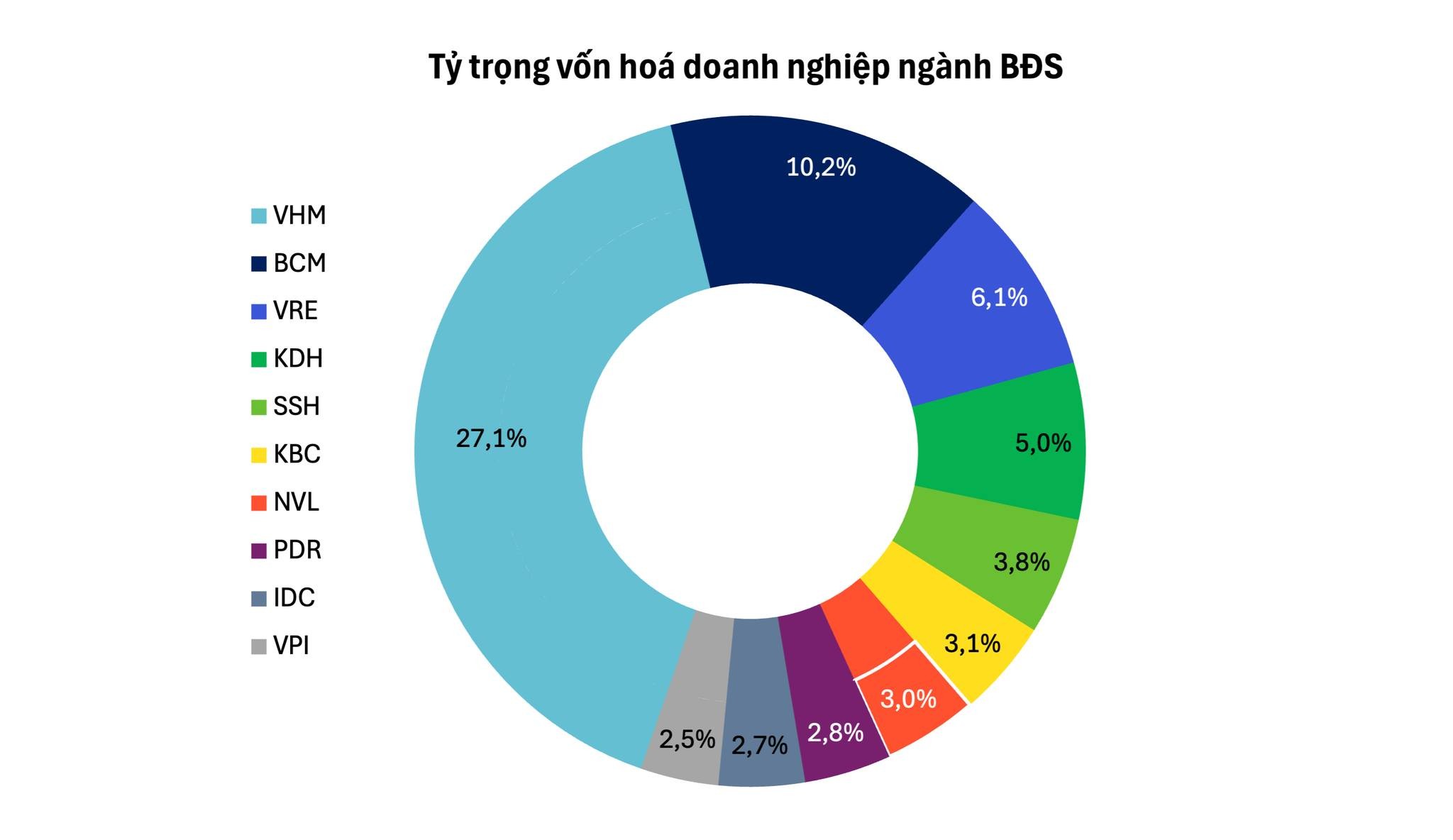

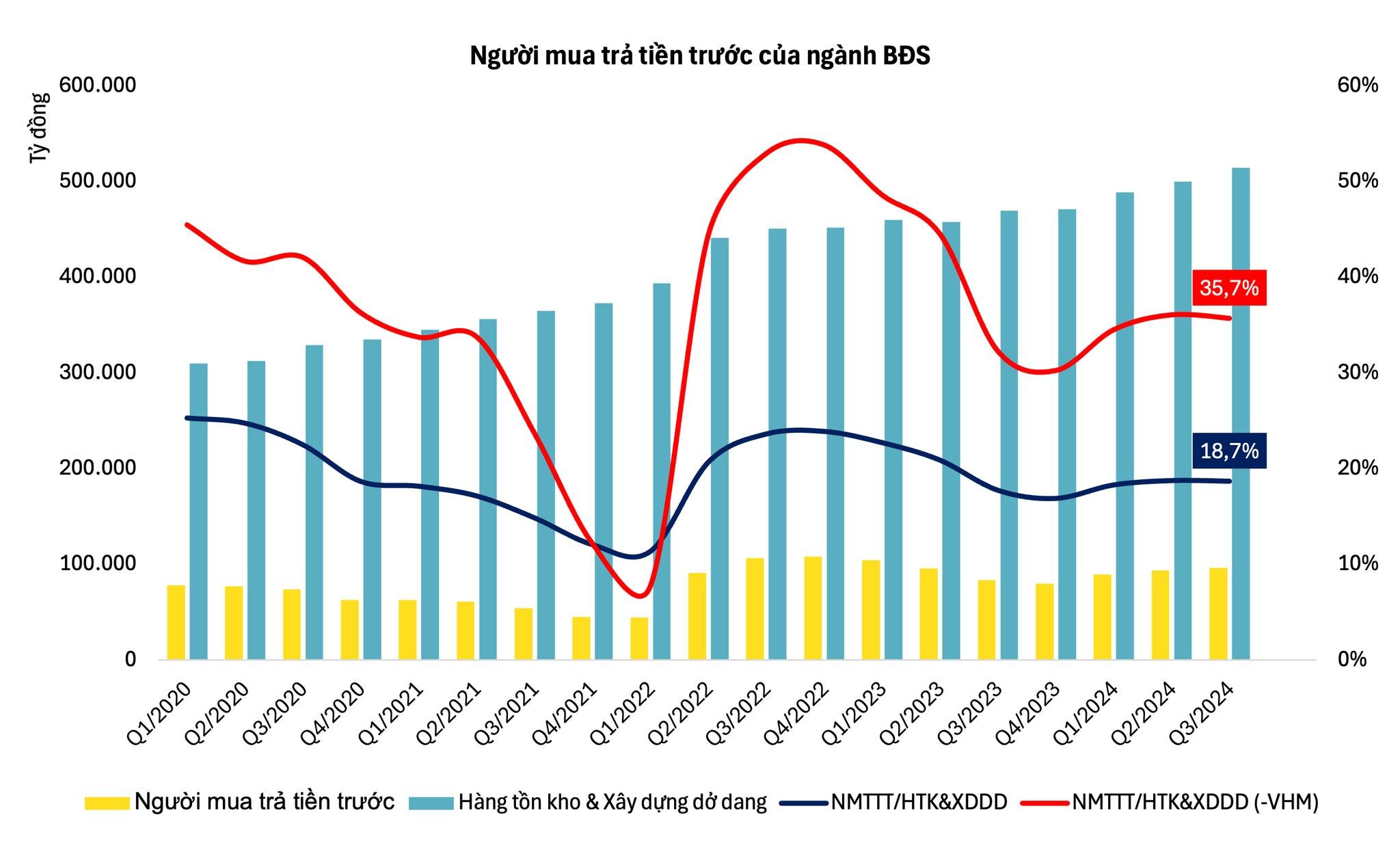

Hiện đã cho thấy sự cải thiện về lượng bán hàng và khoản người mua trả trước (dưới chart). Xét riêng về cơ cấu nhóm này, những doanh nghiệp lớn đáng ngại nhất có thể là NVL và SSH đang đóng góp 1 tỷ trọng không đáng kể nữa.

=> => Nếu căn cứ theo các kỳ vọng chung của thị trường rằng BĐS phục hồi từ 2025 khi dư địa cho các chính sách kích thích thoải mái hơn, thì thị trường bứt phá trên 1300 là dễ dàng. Còn tăng đến đâu thì còn tuỳ thuộc vào các yếu tố liên quan đến đà hồi phục của nhóm này và các yếu tố cộng hưởng khác như khả năng chi trả của người dân và tiêu dùng nội địa, hay vấn đề pháp lý có sớm như kỳ vọng hay ỳ ạch như trước...

Tóm lại, nếu kỳ vọng BĐS phục hồi, cơ hội thị trường vượt 1300 sẽ rất dễ, và khi số đông chuyển từ thận trọng sang tham lam, nđt cổ phiếu lại hái quả ngọt mùa xuân năm sau.

Tuy nhiên, lưu ý rằng cũng từ cơ cấu trên, cho đến 2025 vẫn chưa có sự khác biệt về cơ cấu. Nên mỗi khi thị trường tăng mạnh, đó cũng là lúc cần cẩn trọng. Thị trường tăng vì cái gì sẽ giảm vì cái đó. Tăng vì đầu cơ (cả về cổ phiếu) lẫn vĩ mô hơn là nền kinh tế đầu cơ thì nó cũng sẽ trở lại mặt đất mỗi khi có gì đó gây bất an.

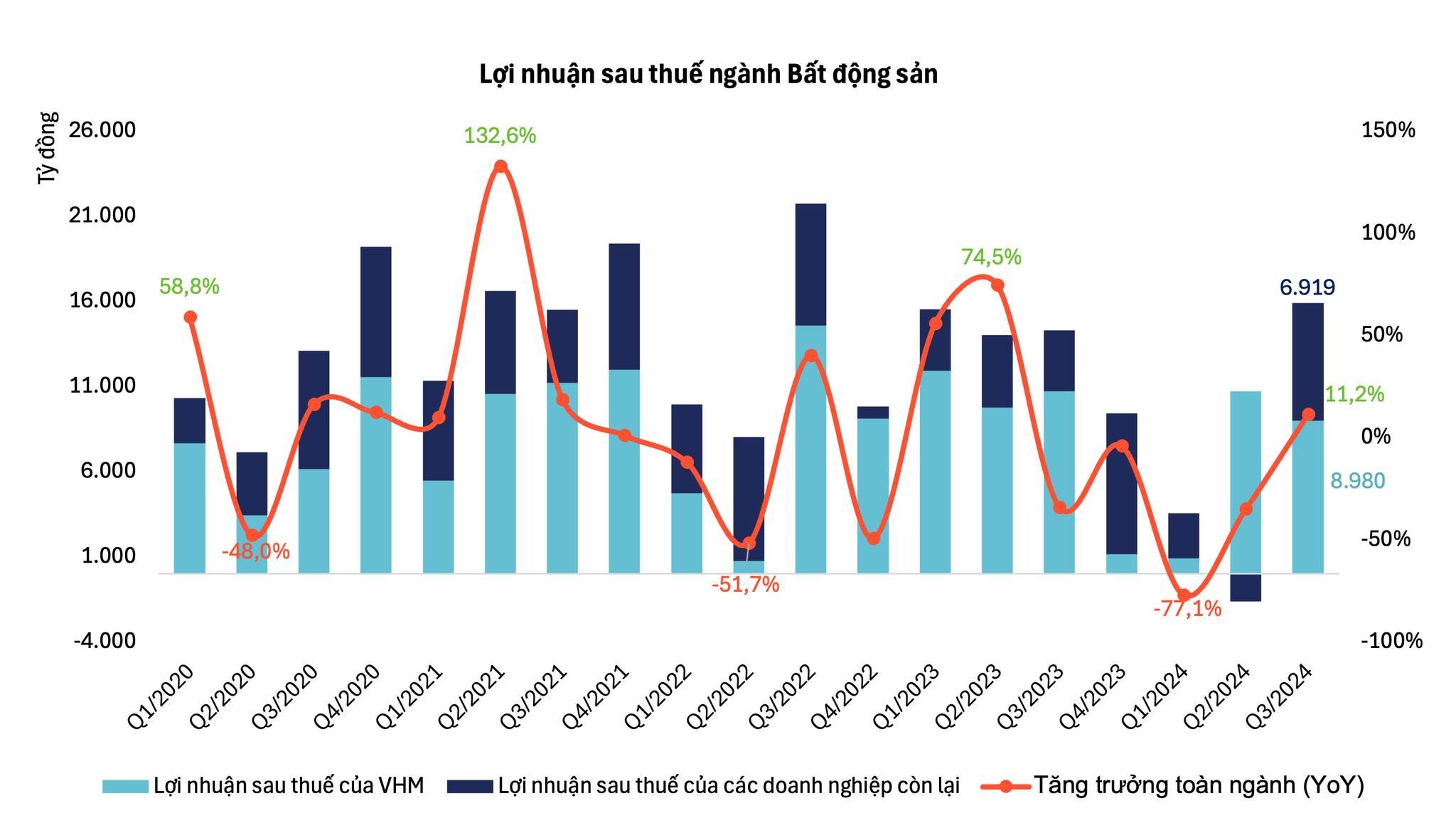

Ngoài ra, chốt chặn của nhóm BĐS là VHM cũng là một ẩn số. Khi cty mẹ còn khó, con sẽ phải chia.

.............................................................................

Đầu tư mỗi ngày một khó khăn hơn nhưng tự nhủ phải kiên nhẫn. Lâu lâu nổi hứng chia sẻ góc nhìn cho bà con ném đá, có xin nhẹ tay cho.

Thank em Hồ Hằng và các bạn WiGroup, có dữ liệu các bạn việc chém gió trở nên rất nhàn.

-------------------

Nguồn: Huy Nguyên