Mấy dạo này, lướt báo chí hay mạng xã hội, kiểu gì bạn cũng thấy hai luồng thông tin trái ngược: Một bên là các ngân hàng vẫn báo lãi nghìn tỷ, đua nhau tăng lãi suất tiết kiệm nghe rất rôm rả; bên kia thì các doanh nghiệp bất động sản (BĐS) lại đang than như bộng trước các áp lực chính sách từ Chính phủ.

Nhìn qua thì tưởng hai bên chẳng liên quan, nhưng thực ra, chúng là chiếc "bình thông nhau". Nếu vén bức màn con số lên, bạn sẽ thấy thực tế không màu hồng như thế.

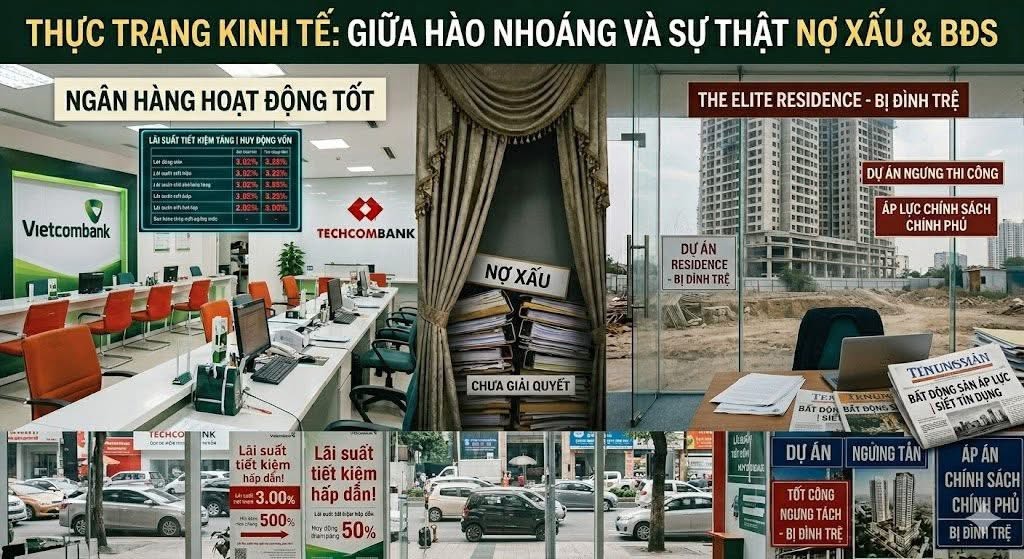

Tăng lãi suất tiết kiệm: Đang "khát" tiền chứ không phải đang giàu lên!

Nhiều người thấy ngân hàng tăng lãi suất gửi tiết kiệm thì nghĩ: "Chắc ngân hàng làm ăn tốt lắm, gom tiền để chuẩn bị bung ra cho vay". Nhưng sự thật thì ngược lại: Đây là động thái phòng thủ, không phải tấn công.

Gom tiền để tự vệ: Ngân hàng đang phải tăng lãi suất để "giữ chân" người gửi tiền và bảo đảm an toàn thanh khoản nội bộ. Doanh nghiệp sản xuất thì yếu, người dân thì dè dặt, ngân hàng buộc phải hút tiền về để làm chiếc "đệm" phòng thủ cho chính mình.

Biên lợi nhuận bị bào mòn: Đầu vào (lãi suất huy động) thì tăng, nhưng đầu ra (lãi suất cho vay) đâu có dễ tăng theo, vì tăng nữa là doanh nghiệp "sập tiệm" ngay. Thế nên, lợi nhuận của ngân hàng trong thời gian tới chắc chắn sẽ bị bóp nghẹt chứ không hề dễ ăn như bề nổi.

Tảng băng chìm nợ xấu: Tiền đang "chết lâm sàng" ở đất đầu cơ

Các ngân hàng báo cáo hoạt động tốt, nhưng có một "cục máu đông" mà ai cũng né tránh: Nợ xấu từ BĐS.

Vốn kẹt trong đất ảo: Giai đoạn trước, một lượng tiền khổng lồ từ ngân hàng và trái phiếu đã đổ vào các dự án biệt thự biển, resort, đất nền phân lô... vốn là những nơi chỉ để "đầu cơ lướt sóng" chứ không có người ở thực.

Hàng ngột không lối thoát: Giờ đây, thị trường đóng băng, đống BĐS đó trở thành "hàng ngột". Ngân hàng muốn siết nợ, phát mãi tài sản để thu hồi vốn cũng không xong, vì giá quá cao và chẳng ai thèm mua. Trên sổ sách thì nhìn vẫn đẹp nhờ các biện pháp kỹ thuật cơ cấu nợ, nhưng thực tế, đó là một dòng tiền đang "chết lâm sàng".

Bất động sản đuối sức vì "bàn tay sắt" của Chính phủ

Ở chiều ngược lại, phe BĐS đang ngồi trên đống lửa. Lần này, Chính phủ không còn những gói "giải cứu" vô điều kiện cho các dự án đầu cơ nữa.

Nắn dòng tiền về giá trị thực: Quan điểm của Nhà nước hiện tại rất rõ ràng: Tiền phải chảy vào sản xuất kinh doanh và nhà ở thực (chung cư bình dân, nhà ở xã hội). Những dự án "bánh vẽ", thổi giá, phân lô bán nền ở những nơi "khỉ ho cò gáy" chính thức bị cắt nguồn oxy (tín dụng).

Luật mới siết chặt: Các nghị định và bộ luật mới ra đời giống như một bộ lọc tự nhiên. Những chủ đầu tư quen kiểu "tay không bắt giặc", dùng đòn bẩy tài chính quá đà, nay gặp lãi suất thả nổi cao (12-14%) cộng với việc siết trái phiếu thì gần như nghẹt thở.

Mối quan hệ giữa Ngân hàng và BĐS hiện tại giống như hai người ngồi chung một chiếc thuyền. Ngân hàng dù có "khỏe" đến mấy, nhưng nếu cứ ôm mãi cục nợ xấu từ các dự án đầu cơ không thanh khoản, thì rủi ro lại càng lớn