🧩 ĐỒNG: Bong bóng giá tại Mỹ hay một mặt bằng mới?

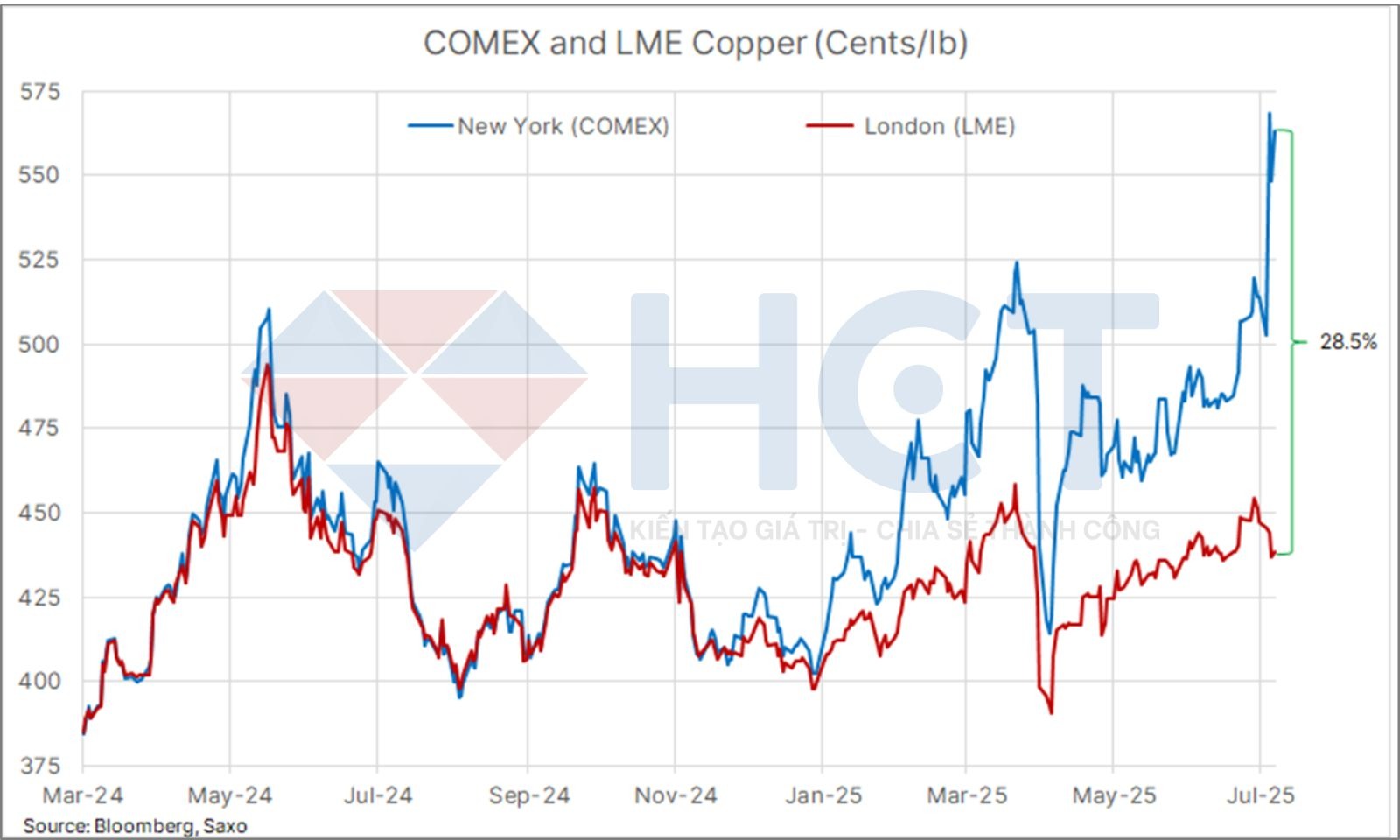

Giá đồng trên sàn COMEX (Mỹ) đã vọt lên mức kỷ lục sau khi chính quyền Tổng thống Donald Trump công bố thuế nhập khẩu 50% đối với đồng, có hiệu lực từ ngày 1/8. Diễn biến này tạo ra mức chênh lệch giá khổng lồ lên tới 1.000–3.000 USD/tấn giữa giá nội địa Mỹ và giá trên sàn London (LME).

Tại New Orleans – cửa ngõ nhập khẩu chính, các kho đồng nhanh chóng đầy kín do giới thương nhân gấp rút nhập hàng trước thời điểm thuế áp dụng. Tuy nhiên, điều đáng lo ngại là: giá đồng trên LME vẫn thấp hơn so với cùng kỳ năm ngoái, cho thấy cơn sốt giá tại Mỹ chủ yếu do chính sách bóp méo cung – cầu, chứ không phản ánh tình trạng khan hiếm thực tế.

Việc áp thuế quá cao vào một mặt hàng thiết yếu như đồng – vốn đóng vai trò sống còn trong sản xuất, xây dựng, năng lượng và công nghệ – đang khiến chuỗi cung ứng Mỹ chịu sức ép lớn. Trong bối cảnh Mỹ vẫn phụ thuộc vào nhập khẩu hơn 50% lượng đồng tiêu thụ hàng năm, việc tự chủ nguồn cung gần như là bất khả thi trong ngắn hạn.

Giới đầu tư quốc tế hiện đang theo dõi sát xu hướng hình thành "chuỗi cung ứng song song", nơi đồng từ Chile, Congo được tái định tuyến qua quốc gia thứ ba để lách thuế Mỹ. Điều này có thể dẫn tới việc hình thành cơ chế định giá kép cho đồng – một cho Mỹ, một cho phần còn lại của thế giới.

🔎 Chiến lược đề xuất: Nhà đầu tư nên tránh “đu đỉnh” tại Mỹ, thay vào đó chờ các nhịp điều chỉnh để tích lũy trung – dài hạn, tận dụng xu hướng tăng trưởng không thể đảo ngược của đồng trong xe điện, AI và năng lượng tái tạo.

🥇 VÀNG: Từ kênh trú ẩn sang chiến lược quốc gia

Sau khi vượt mốc 3.300 USD/ounce, giá vàng tiếp tục được giữ vững nhờ sự chuyển dịch chiến lược từ các ngân hàng trung ương – yếu tố đã thay đổi toàn bộ cấu trúc thị trường vàng toàn cầu.

Nhiều quốc gia tại châu Á, Mỹ Latin và châu Phi đã và đang mua vàng trực tiếp từ mỏ, bằng đồng nội tệ, bỏ qua hệ thống tài chính dựa trên USD và tránh xa các trung tâm giao dịch truyền thống như London hay New York. Đây là phản ứng trước nguy cơ bị Mỹ “vũ khí hóa đồng USD” – như trường hợp Nga từng bị phong tỏa tài sản vào năm 2022.

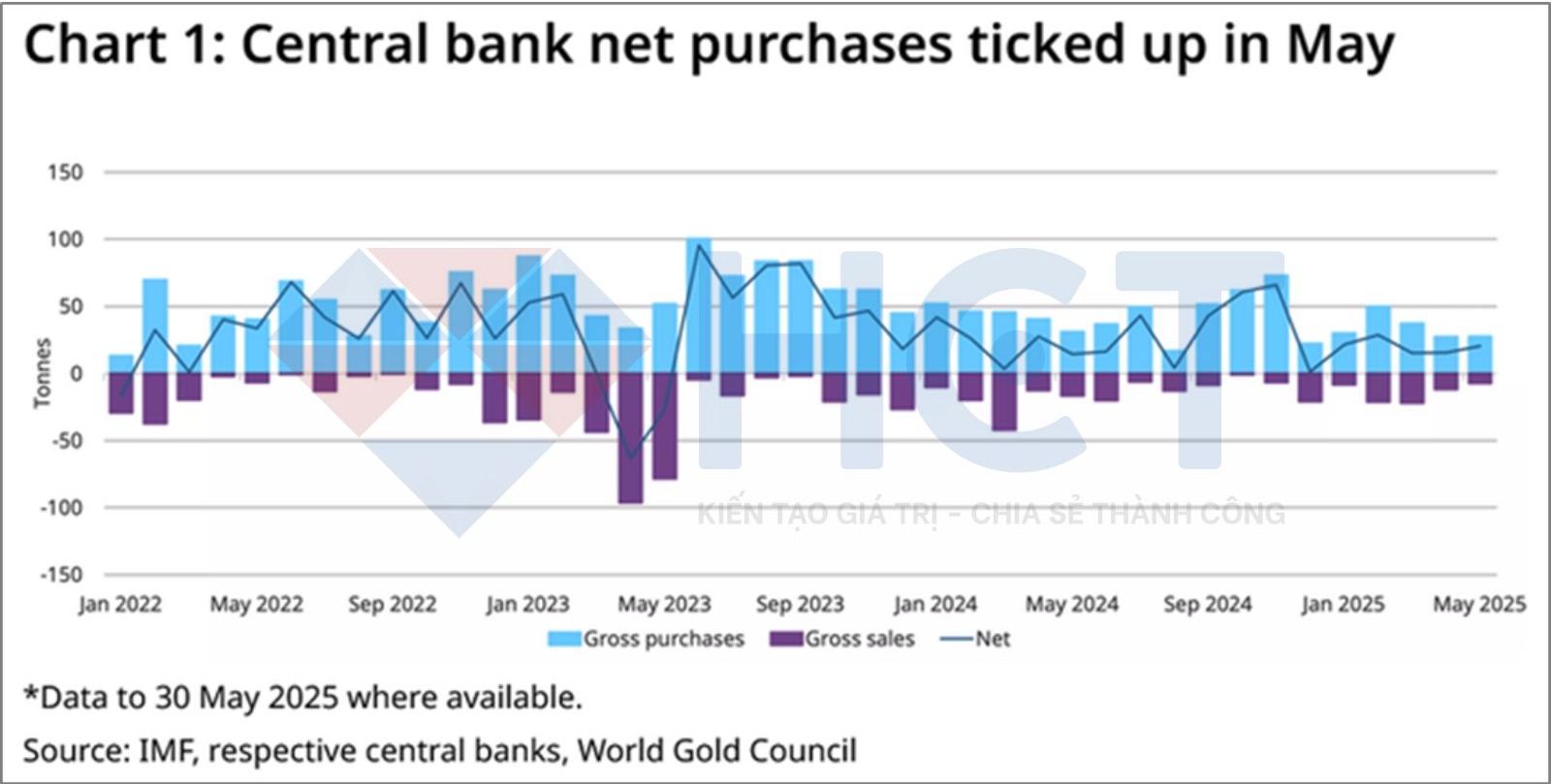

Theo Hội đồng Vàng Thế giới, lượng vàng thực sự được mua bởi các ngân hàng trung ương gấp đôi so với dữ liệu công bố chính thức. Phần lớn được thực hiện thông qua giao dịch kín, khiến nguồn cung vật lý tại các sàn lớn ngày càng khan hiếm – từ đó tạo ra mức giá sàn tự nhiên cho vàng.

Các ngân hàng trung ương liên tục tích trữ vàng

Đáng chú ý, nhu cầu vàng hiện nay không còn đến từ giới đầu cơ hay ETF – mà đến từ chính phủ và ngân hàng trung ương, những người nắm giữ chiến lược dài hạn và có khả năng tác động mạnh đến mặt bằng giá toàn cầu.

🔎 Chiến lược đề xuất: Giá vàng tuy không còn rẻ, nhưng cơ hội vẫn còn với nhà đầu tư trung – dài hạn. Các nhịp điều chỉnh về vùng 3.200–3.300 USD có thể là điểm vào tích lũy hấp dẫn, trong bối cảnh rủi ro giảm sâu là rất thấp.

⚙️ PLATINUM – PALLADIUM – BẠC: Những “kẻ bị lãng quên” trỗi dậy

Kể từ đầu năm, nhóm kim loại quý công nghiệp đã có hiệu suất vượt trội:

- Platinum tăng 54%

- Bạc tăng 35%

- Palladium tăng hơn 40%

– tất cả đều vượt vàng (28%) và Bitcoin (30%).

Điểm khác biệt là động lực tăng giá không đến từ yếu tố tiền tệ hay đầu cơ, mà từ cầu công nghiệp thực tế:

Platinum & Palladium: đóng vai trò thiết yếu trong bộ lọc khí thải cho xe ô tô. Với ngành ô tô phục hồi mạnh và tiêu chuẩn khí thải ngày càng nghiêm ngặt, cầu với hai kim loại này tiếp tục tăng, đặc biệt tại châu Á.

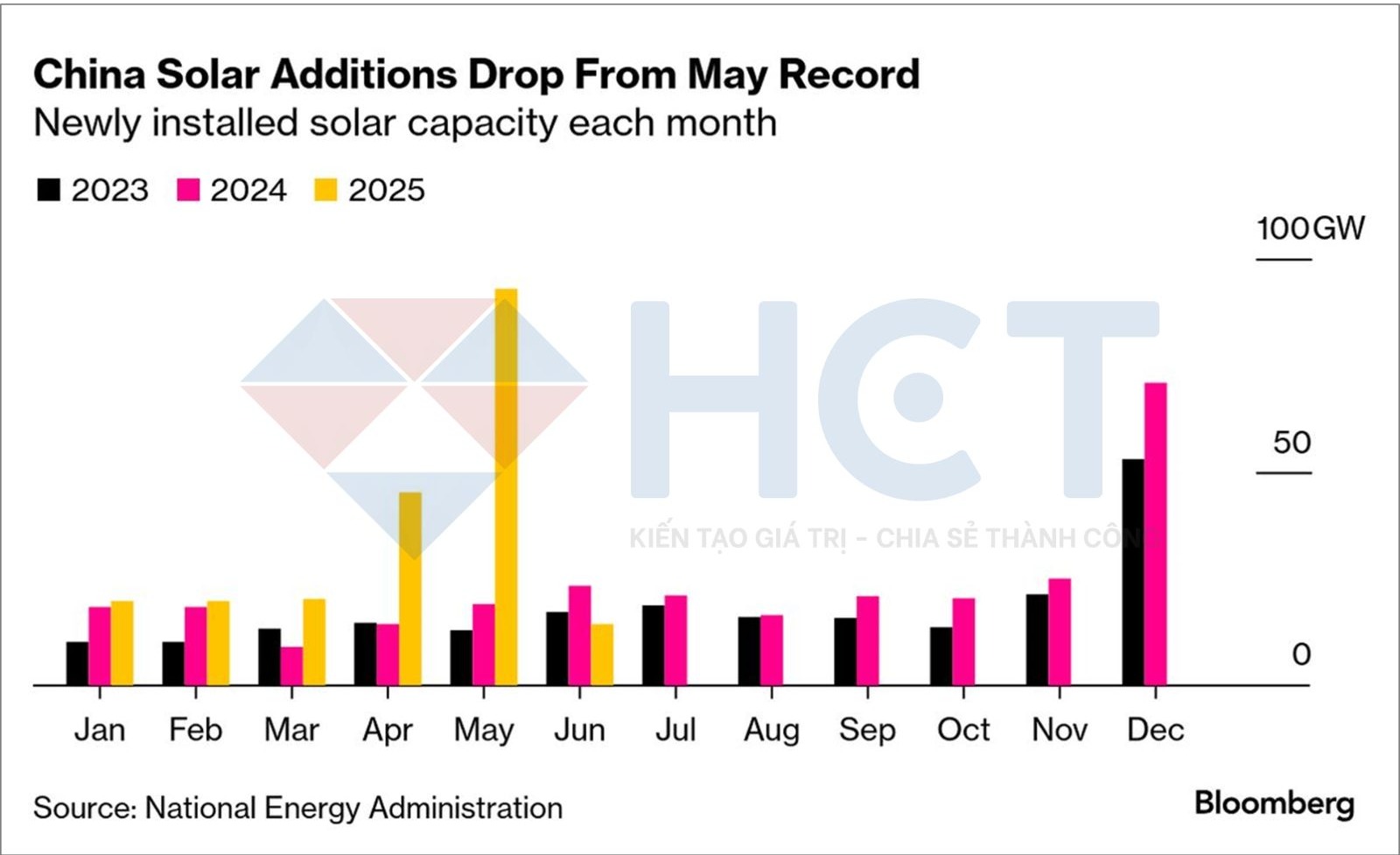

Bạc: đang hưởng lợi lớn từ cuộc cách mạng năng lượng sạch. Trung Quốc ghi nhận số lượng tấm pin mặt trời lắp đặt kỷ lục, kéo theo nhu cầu bạc tăng mạnh – do bạc là vật liệu dẫn điện chủ chốt trong pin năng lượng mặt trời.

Lượng lắp đặt pin mặt trời tại Trung Quốc tăng cao kỷ lục trong tháng 5, trước khi giảm vào tháng 6

Ngoài ra, có đồn đoán rằng Nga đã bán gần hết kho dự trữ kim loại nhóm PGM (Platinum Group Metals) để tài trợ chiến tranh. Nếu điều này đúng, nguồn cung toàn cầu có thể sẽ bị siết chặt trong tương lai.

🔎 Chiến lược đề xuất: Nhà đầu tư cần theo dõi sát xu hướng cầu công nghiệp và các tín hiệu về gián đoạn nguồn cung. Nhóm kim loại quý công nghiệp này có thể tiếp tục là “ngôi sao mới” trong danh mục hàng hóa những năm tới.

📌 Kết luận:

Thị trường hàng hóa năm 2025 đang không chỉ biến động – mà đang tái cấu trúc. Cuộc chơi không còn xoay quanh yếu tố tiền tệ đơn thuần, mà mở rộng sang địa chính trị, chuỗi cung ứng và nhu cầu công nghiệp thực tế.

- Đồng: Thị trường bị bóp méo do thuế quan – rủi ro cao, nhưng tiềm năng dài hạn vững chắc.

- Vàng: Được hỗ trợ mạnh mẽ bởi ngân hàng trung ương – một lực cầu có tính chiến lược và bền vững.

- Platinum – Palladium – Bạc: Hồi sinh mạnh mẽ nhờ động lực công nghiệp – đặc biệt từ năng lượng xanh và ngành ô tô.

💡 Với nhà đầu tư, đây là thời điểm cần tái định hình tư duy: không còn “mua vì sợ lạm phát”, mà là mua vì cấu trúc mới của thị trường đang được thiết lập – và người đi trước sẽ là người hưởng lợi lớn nhất.