Trong bối cảnh Pimco, Goldman Sachs và IMF cảnh báo về nguy cơ suy thoái kinh tế có thể lên tới 30% hoặc cao hơn, ngày càng nhiều phân tích nghiêm túc cho thấy rằng việc đối phó với cú sốc năng lượng bằng cách thắt chặt tiền tệ có thể biến một sự gián đoạn có thể kiểm soát được thành một thảm họa tự gây ra.

Tuần này, trên bàn làm việc của ít nhất một nhà hoạch định chính sách của Ngân hàng Anh có một bài báo được viết vào năm 1997 bởi một nhà kinh tế học khi đó còn ít được biết đến tên là Ben Bernanke. Luận điểm của bài báo, được phát triển trong bối cảnh tương đối yên bình của giới học thuật trước khủng hoảng, sắp trở thành một trong những phân tích kinh tế quan trọng nhất trong việc hoạch định chính sách toàn cầu hiện nay. Phát hiện trọng tâm của bài báo, rằng phần lớn thiệt hại kinh tế trong lịch sử được cho là do cú sốc giá năng lượng thực chất không bắt nguồn từ việc giá dầu tăng mà từ việc thắt chặt chính sách tiền tệ mà các ngân hàng trung ương thực hiện để đối phó, ngày nay đọc giống như một lời cảnh báo nhắm thẳng vào thời điểm hiện tại hơn là một nghiên cứu lịch sử.

Ông Alan Taylor, người đứng đầu cơ quan hoạch định chính sách lãi suất của Ngân hàng Anh (BOE), đã trích dẫn điều này một cách rõ ràng tại một cuộc họp bàn tròn tuần trước. Ông không trích dẫn nó như một điều kỳ lạ, mà là một sự đảm bảo chắc chắn.

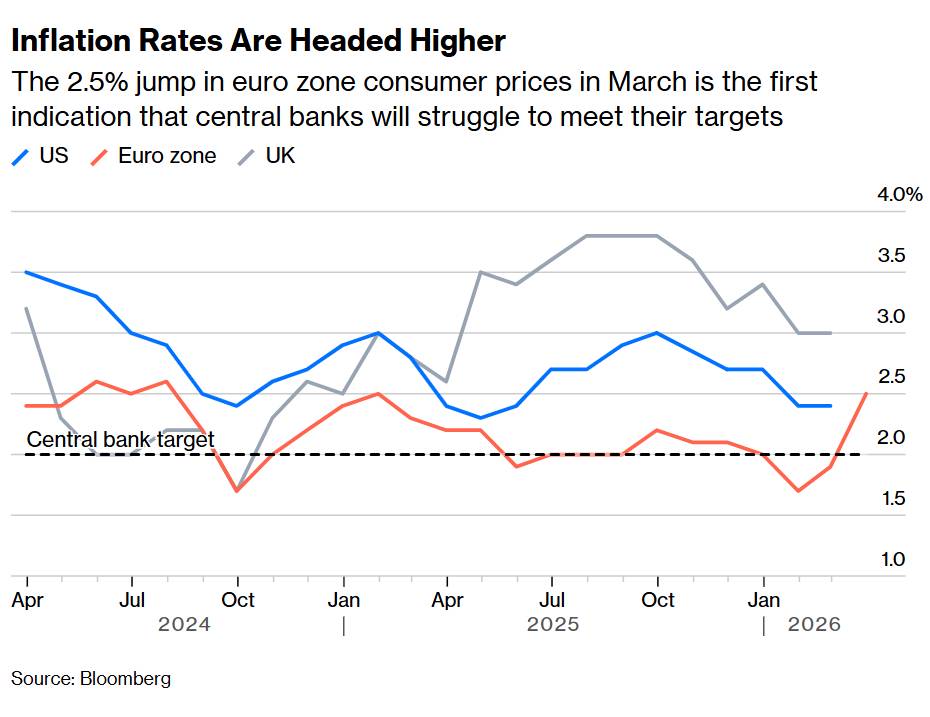

Cuộc tranh luận đang diễn ra giữa các ngân hàng trung ương trên thế giới, bất chấp vẻ bề ngoài, không chủ yếu xoay quanh vấn đề lạm phát. Lạm phát đang gia tăng. Lạm phát hàng năm của Đức đạt 2,8% trong tháng 3, mức cao nhất trong hơn một năm, do giá năng lượng tăng vọt 7,2%. Giá tiêu dùng khu vực đồng euro tăng 2,5%. Hướng đi của dữ liệu trong vài tháng tới thực sự không phải là vấn đề đáng nghi ngờ. Điều đang được đặt ra, và điều mà những tiếng nói tinh tế nhất trên thị trường trái phiếu, ngân hàng trung ương và quản lý đầu tư đang bắt đầu tranh luận với sức mạnh ngày càng tăng, là liệu phản ứng thích hợp đối với cú sốc lạm phát do giá năng lượng gây ra có phải là thắt chặt tiền tệ hay không, và liệu các ngân hàng trung ương đang tiến tới, hoặc phát tín hiệu về việc tăng lãi suất có sắp mắc phải sai lầm chính sách mang tính quyết định của chu kỳ kinh tế này hay không.

Khi cú sốc lạm phát trở thành cú sốc tăng trưởng

Diễn biến thiệt hại kinh tế do cú sốc giá năng lượng gây ra tuân theo một mô hình đã được ghi chép đầy đủ trong các tài liệu lịch sử, mặc dù nó thường bị đánh giá thấp trong các cuộc thảo luận chính sách thời gian thực. Giai đoạn đầu tiên được đặc trưng bởi giá cả tăng cao, thu nhập thực tế giảm sút và niềm tin người tiêu dùng suy giảm. Những tác động này có thể nhìn thấy và đo lường được trong vòng vài tuần, đó là lý do tại sao chúng chi phối các cuộc thảo luận chính sách ngay sau cú sốc. Các tác động thứ cấp, bao gồm tỷ lệ thất nghiệp gia tăng, đầu tư giảm, lợi nhuận doanh nghiệp suy yếu và tín dụng thu hẹp, cần nhiều thời gian hơn để thể hiện rõ trong dữ liệu, đó là lý do tại sao chúng có xu hướng bị đánh giá thấp so với tín hiệu lạm phát chính xác vào thời điểm các quyết định chính sách được đưa ra.

“Điều thường bắt đầu như một cú sốc lạm phát có thể nhanh chóng chuyển thành một cú sốc tăng trưởng, và chúng ta đang đứng trước nguy cơ chứng kiến sự suy yếu đáng kể của nền kinh tế,” Daniel Ivascyn, giám đốc đầu tư của Pacific Investment Management, cho biết trong một tuyên bố có trọng lượng đặc biệt vì vị thế của PIMCO là một trong những nhà quản lý quỹ trái phiếu lớn nhất thế giới. Quan điểm của Ivascyn được chia sẻ bởi một số nhà quản lý quỹ trái phiếu lớn khác, bao gồm JPMorgan và Columbia Threadneedle, tất cả đều cho rằng sự tăng lên của lợi suất trái phiếu trong tháng này đang đánh giá sai sự cân bằng rủi ro giữa lạm phát và suy thoái kinh tế.

Các ước tính về xác suất suy thoái kinh tế hiện đang được các tổ chức tài chính lớn lưu hành không phải là những dự báo viển vông. Các nhà phân tích của Pimco và Goldman Sachs độc lập dự báo khả năng suy thoái kinh tế ở Mỹ trong 12 tháng tới ở mức 30% hoặc cao hơn. IMF đã cảnh báo về một cú sốc "toàn cầu, nhưng không đối xứng" đối với tăng trưởng trước khi công bố triển vọng mùa xuân vào giữa tháng Tư. Báo cáo tạm thời tháng Ba của OECD đã cắt giảm mạnh dự báo tăng trưởng cho một số quốc gia và cảnh báo rõ ràng rằng giá tiêu dùng ở Mỹ có thể tăng 4,2% trong năm nay, một con số mà Tổng thư ký OECD Mathias Cormann thừa nhận các ngân hàng trung ương sẽ cần "sự gan dạ" để vượt qua.

Cụm từ "nhìn thấu" đang thực hiện một công việc phân tích quan trọng trong khuôn khổ đó. Nó mô tả một lựa chọn có chủ ý để duy trì lập trường chính sách trước tình trạng lạm phát đo lường đang gia tăng, dựa trên nhận định rằng lạm phát là tạm thời, do nguồn cung thúc đẩy và sẽ tự giải quyết mà không cần thắt chặt tiền tệ theo cách cho phép nền kinh tế tránh được những thiệt hại bổ sung do lãi suất cao hơn. Nói cách khác, nó trái ngược với những gì mà "bóng ma năm 2022" mách bảo các ngân hàng trung ương nên làm.

Con ma đang ám nhầm ngôi nhà

Kinh nghiệm năm 2022, khi các ngân hàng trung ương từng cho rằng lạm phát năng lượng sau khủng hoảng Ukraine chỉ là tạm thời, cuối cùng lại bị buộc phải thực hiện chu kỳ thắt chặt chính sách tiền tệ đồng bộ mạnh mẽ nhất trong bốn mươi năm, là điểm tham chiếu thúc đẩy xu hướng cứng rắn hiện đang thể hiện rõ trong các thông báo của các ngân hàng trung ương châu Âu. Bài học rút ra, một cách rộng rãi và dễ hiểu, là việc bỏ qua lạm phát phía cung và chờ đợi quá lâu để thắt chặt chính sách đã khiến kỳ vọng lạm phát trở nên mất kiểm soát, gây ra hiệu ứng vòng hai trong tiền lương và giá dịch vụ, và cuối cùng đòi hỏi một quá trình thắt chặt đau đớn và kéo dài hơn so với việc hành động sớm hơn.

Bài học đó không sai khi mô tả những gì đã xảy ra vào năm 2022. Câu hỏi đặt ra là liệu nó có áp dụng được với cùng mức độ hiệu quả cho tình hình hiện tại hay không, và câu trả lời, nếu xem xét kỹ lưỡng, là những điều kiện đã khiến sự kiện năm 2022 trở nên tàn khốc như vậy không hoàn toàn lặp lại trong thời điểm hiện nay.

Năm 2022, nền kinh tế toàn cầu đang dần hồi phục sau thời kỳ kích thích tài chính quy mô lớn do đại dịch gây ra, với lượng tiết kiệm dư thừa, nhu cầu bị dồn nén và thị trường lao động khan hiếm, tạo ra điều kiện cầu kéo, trong đó cú sốc nguồn cung có thể tự tạo thành vòng xoáy giá cả - tiền lương tự duy trì. Động lực lạm phát năm 2022 không chỉ đơn thuần là do phía cung. Nó còn có những yếu tố thực sự từ phía cầu mà việc thắt chặt tiền tệ là công cụ thích hợp để giải quyết.

Tình hình hiện tại khác biệt đáng kể. Như phân tích đã chỉ ra, "triển vọng kinh tế đã yếu hơn nhiều ngay cả trước khi chiến tranh bắt đầu." Thị trường lao động ở một số nền kinh tế lớn đã cho thấy những dấu hiệu suy yếu ban đầu. Niềm tin của người tiêu dùng đã chịu áp lực từ tác động tích lũy của ba năm lạm phát vượt mục tiêu đối với sức mua thực tế. Đầu tư kinh doanh bị hạn chế bởi sự không chắc chắn về thuế quan. Các điều kiện về phía cầu cho phép cú sốc nguồn cung năm 2022 trở thành một giai đoạn lạm phát kéo dài ít hiện diện hơn trong môi trường hiện tại, điều đó có nghĩa là nguy cơ cú sốc năng lượng này tự tạo thành một vòng xoáy tự duy trì thực sự thấp hơn.

Điều này không đảm bảo rằng các hiệu ứng vòng hai sẽ không xảy ra. Nếu xung đột kéo dài, nếu giá năng lượng vẫn ở mức cao suốt mùa hè và sang mùa thu, nếu các cuộc đàm phán tiền lương trong thị trường lao động khan hiếm sử dụng cú sốc năng lượng làm lý do biện minh cho các yêu cầu tăng lương mạnh mẽ, thì kịch bản năm 2022 sẽ trở nên phù hợp hơn. Nhưng cấu trúc điều kiện của câu đó rất quan trọng. Rủi ro vòng hai phụ thuộc vào một tập hợp các điều kiện chưa được thiết lập, và việc thắt chặt chính sách tiền tệ để đối phó với một rủi ro chưa thành hiện thực sẽ mang lại những chi phí riêng.

Cảnh báo của Bernanke: Những cú sốc dầu mỏ và những sai lầm trong chính sách

Bài báo năm 1997 mà Taylor trích dẫn tại cuộc thảo luận bàn tròn tuần trước, đồng tác giả bởi Ben Bernanke, người sau này đã dẫn dắt Cục Dự trữ Liên bang vượt qua cuộc khủng hoảng tài chính toàn cầu năm 2008, đề cập đến một câu hỏi mà các nhà kinh tế đã tranh luận trong nhiều thập kỷ: bao nhiêu thiệt hại kinh tế từ những cú sốc giá dầu trong lịch sử là do chính sự tăng giá dầu gây ra, và bao nhiêu là do phản ứng chính sách?

Kết quả nghiên cứu này đi ngược lại trực giác và gây khó chịu cho các nhà hoạch định chính sách tiền tệ. Một phần đáng kể các cuộc suy thoái kinh tế trong lịch sử gắn liền với những cú sốc giá dầu, đặc biệt là các cuộc suy thoái những năm 1970 và đầu những năm 1980, không phải do giá năng lượng tăng mà là do phản ứng thắt chặt chính sách tiền tệ của Cục Dự trữ Liên bang (Fed) đối với những đợt tăng giá đó. Fed, nhận thấy lạm phát gia tăng sau những cú sốc giá dầu, đã tăng lãi suất để kiềm chế kỳ vọng lạm phát. Việc tăng lãi suất này đã kìm hãm nhu cầu, thắt chặt điều kiện tài chính và góp phần vào các cuộc suy thoái sau đó, những cuộc suy thoái lẽ ra đã ít nghiêm trọng hơn nếu Fed duy trì lập trường nới lỏng hơn và cho phép cú sốc phía cung tự điều chỉnh trong hệ thống.

Điều này có ý nghĩa trực tiếp và đáng kể đối với các nhà hoạch định chính sách hiện nay. Một cú sốc giá năng lượng không được giải quyết bằng chính sách tiền tệ nới lỏng, mà thay vào đó được đối phó bằng việc tăng lãi suất nhằm kìm hãm tín hiệu lạm phát, sẽ tiềm ẩn nguy cơ tạo thêm một cú sốc thắt chặt tiền tệ chồng lên cú sốc nguồn cung, có khả năng dẫn đến kết quả suy thoái mà việc thắt chặt tiền tệ lẽ ra phải ngăn chặn. Bóng ma năm 2022 đang khiến các ngân hàng trung ương hướng tới việc tăng lãi suất, trong bối cảnh kinh tế hiện nay, có thể đang chỉ cho họ chính xác sai lầm chính sách mà nghiên cứu của Bernanke đã chỉ ra trong lịch sử.

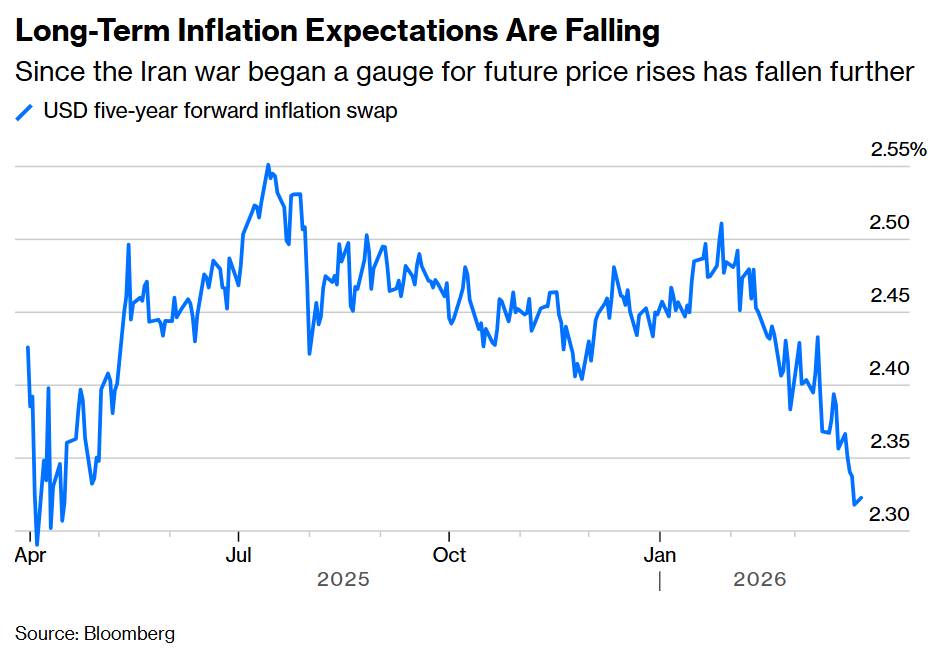

Tầm nhìn 5 năm tới mà thị trường đang mách bảo bạn nên đọc.

Giữa những ồn ào về lạm phát gia tăng, lợi suất ngắn hạn tăng cao và các tuyên bố cứng rắn từ ngân hàng trung ương, có một dữ liệu đang kể một câu chuyện khác biệt một cách nhất quán mà chưa nhận được sự chú ý xứng đáng: lãi suất hoán đổi lạm phát kỳ hạn 5 năm của Mỹ đã giảm kể từ khi cuộc xung đột Iran bắt đầu.

Đây không phải là một chỉ số mơ hồ hay không đáng tin cậy. Lãi suất hoán đổi lạm phát kỳ hạn 5 năm (5-5-year inflation swap rate), đo lường kỳ vọng của thị trường về mức lạm phát trung bình trong giai đoạn 5 năm bắt đầu từ 5 năm nữa, là chỉ số thị trường gần nhất với kỳ vọng lạm phát dài hạn, biến số mà các ngân hàng trung ương quan tâm nhất khi đánh giá liệu cú sốc lạm phát hiện tại có nguy cơ trở thành vấn đề tự duy trì hay không.

Việc tỷ lệ này đang giảm, ngay cả khi lạm phát chung đang tăng và kỳ vọng lạm phát ngắn hạn đang gia tăng, cho thấy một câu chuyện cụ thể và quan trọng. Trên cơ sở giá cả hiện tại, thị trường không coi cú sốc năng lượng là sự khởi đầu của một sự thay đổi chế độ lạm phát kéo dài. Họ coi đó là một sự gián đoạn tạm thời mà hậu quả lạm phát sẽ được hấp thụ trong một vài năm mà không làm thay đổi vĩnh viễn quỹ đạo mức giá dài hạn. Đây là phiên bản đánh giá thấu đáo của thị trường, và nó đang được thực hiện bởi các nhà đầu tư tổ chức tinh vi với số tiền thực sự đang bị đe dọa bởi kết quả.

Chủ tịch Cục Dự trữ Liên bang (Fed) Jerome Powell, phát biểu tại Harvard hôm thứ Hai, trong một bài phát biểu được nhiều người cho là nỗ lực có chủ ý nhằm xoa dịu thị trường và ổn định kỳ vọng, đã đề cập rõ ràng đến việc ổn định kỳ vọng lạm phát dài hạn như là biến số quan trọng biện minh cho lập trường hiện tại của Fed. Ông lập luận rằng chính sách lãi suất của Mỹ đang "ở đúng vị trí" và, trong một nhận xét sắc bén và có ý nghĩa phân tích, cho rằng các công cụ của Fed "không có tác dụng đáng kể đối với các cú sốc nguồn cung". Tuyên bố này hiển nhiên về mặt kinh tế, lãi suất không thể tạo ra dầu mỏ, mở lại các tuyến vận chuyển hoặc giảm chi phí phân bón. Ý nghĩa của nó nằm ở chỗ ông công khai thừa nhận một cách rõ ràng rằng việc tăng lãi suất trong bối cảnh hiện tại sẽ giải quyết sai vấn đề.

Việc phá hủy nhu cầu đang phát huy tác dụng của nó.

Một trong những động lực quan trọng nhưng thường bị đánh giá thấp trong thị trường năng lượng hiện nay là sự sụt giảm nhu cầu, phản ứng kinh tế tự nhiên trước giá cả cao khi người tiêu dùng và doanh nghiệp giảm tiêu thụ để đối phó với việc tăng chi phí, đã và đang diễn ra và thực hiện một phần công việc mà việc thắt chặt tiền tệ về mặt lý thuyết sẽ nhằm mục đích đạt được.

Giá năng lượng cao kìm hãm hoạt động kinh tế và làm giảm áp lực lạm phát thông qua kênh cầu ngay cả khi không có sự can thiệp của ngân hàng trung ương. Người tiêu dùng chi tiêu nhiều hơn cho nhiên liệu sẽ có ít tiền hơn để chi tiêu cho các hàng hóa và dịch vụ khác. Các doanh nghiệp đối mặt với chi phí đầu vào năng lượng cao hơn sẽ trì hoãn các kế hoạch mở rộng và giảm chi tiêu tùy ý. Sự sụt giảm phía cầu do cú sốc giá năng lượng gây ra, trong bối cảnh lạm phát do cú sốc cung, là một phần của cơ chế điều chỉnh. Điều này gây khó khăn, nhưng nó cũng tự giới hạn theo cách đòi hỏi ít biện pháp thắt chặt tiền tệ hơn so với một đợt lạm phát do cầu thúc đẩy.

Động thái này đặc biệt quan trọng đối với việc đánh giá liệu hiệu ứng lạm phát vòng hai có xảy ra hay không. Hiệu ứng lạm phát vòng hai, sự truyền dẫn của việc tăng chi phí năng lượng vào nhu cầu tiền lương, từ đó tác động đến giá dịch vụ và lạm phát nói chung, mạnh mẽ nhất trong các thị trường lao động khan hiếm, nơi người lao động có đủ sức mạnh thương lượng để đòi hỏi mức tăng lương thực tế. Trong môi trường tăng trưởng suy yếu, nơi sự sụt giảm nhu cầu đã và đang làm giảm việc làm trong các ngành sử dụng nhiều năng lượng, sức mạnh thương lượng đó bị giảm đi. Chính sự suy yếu kinh tế lẽ ra phải làm giảm bớt bản năng thắt chặt chính sách tiền tệ của ngân hàng trung ương cũng làm giảm bớt rủi ro của hiệu ứng vòng hai mà bản năng thắt chặt chính sách tiền tệ được thiết kế để ngăn chặn.

Rủi ro kép của phản ứng thái quá

Lời kêu gọi thẳng thắn của bà Isabel Schnabel, một thành viên theo đường lối cứng rắn của ECB, về việc không nên phản ứng thái quá trước tình trạng lạm phát hiện nay, tự nó đã là một điểm dữ liệu quan trọng. Uy tín của bà Schnabel trong hội đồng điều hành ECB đã được khẳng định, và sự thận trọng của bà về việc thắt chặt chính sách tiền tệ một cách vội vàng mang lại sự tin cậy cho một người không thể bị buộc tội là quá dễ dãi trong việc nới lỏng chính sách tiền tệ.

Mối lo ngại của bà phản ánh điều mà các nhà kinh tế mô tả là rủi ro kép khi phản ứng thái quá trước cú sốc nguồn cung. Một ngân hàng trung ương tăng lãi suất mạnh mẽ để đối phó với lạm phát do giá năng lượng tăng sẽ phải đối mặt với rủi ro phải nhanh chóng đảo ngược những đợt tăng lãi suất đó nếu cú sốc năng lượng chỉ là tạm thời và thiệt hại về tăng trưởng do việc thắt chặt chính sách tiền tệ gây ra xuất hiện trong khi lạm phát đã bắt đầu giảm. Kịch bản một chu kỳ tăng lãi suất, tiếp theo trong vòng sáu đến mười hai tháng là một chu kỳ cắt giảm khẩn cấp – điều mà việc đảo ngược nhanh chóng sẽ trông như thế nào trong thực tế – sẽ gây tổn hại đến uy tín của ngân hàng trung ương theo cách khó có thể khắc phục. Điều đó cũng sẽ xác nhận, một cách hồi tố, phiên bản tồi tệ nhất của lời cảnh báo của Bernanke: rằng phản ứng chính sách đã góp phần gây ra thiệt hại kinh tế thay vì giảm thiểu nó.

Các nhà phân tích của UBS đã chỉ rõ kịch bản này, cảnh báo rằng cùng với sự gia tăng khả năng thắt chặt chính sách tiền tệ, thì khả năng xảy ra một loạt các đợt cắt giảm lãi suất cũng tăng lên, khi cú sốc tăng trưởng xuất hiện sau đợt thắt chặt quá sớm. Tính đối xứng trong phân tích ở đây rất quan trọng. Các tổ chức hiện đang định giá việc tăng lãi suất, trên cùng một khuôn khổ phân tích, cũng đang ngầm định giá việc cắt giảm lãi suất đáng kể trong vòng mười hai đến mười tám tháng tới. Một chu kỳ tăng lãi suất nhanh chóng được theo sau bởi một chu kỳ cắt giảm, gần như theo định nghĩa, là một sai lầm trong chính sách, và cấu trúc định giá hiện tại đã chứa đựng sai lầm đó.

Ngày công bố lương: Chỉ số có thể thay đổi mọi thứ

Báo cáo việc làm phi nông nghiệp tháng 3, được công bố vào thứ Sáu, ngay trước kỳ nghỉ lễ Phục Sinh, sẽ là dữ liệu quan trọng đầu tiên về thị trường lao động Hoa Kỳ trong kỷ nguyên hậu Hormuz và có khả năng ảnh hưởng rất lớn đến việc định hình lại cuộc tranh luận chính sách theo hướng này hoặc hướng khác.

Một con số việc làm khả quan, duy trì tình trạng khan hiếm lao động đặc trưng của thời kỳ trước chiến tranh, sẽ cung cấp thêm lý lẽ cho quan điểm cứng rắn rằng tác động của vòng tăng lương thứ hai vẫn là một rủi ro thực sự và việc thắt chặt tiền tệ là cần thiết để kiềm chế chúng. Điều này sẽ xác nhận sự tương đồng với năm 2022 và làm giảm sức thuyết phục của các lập luận về sự kiên nhẫn.

Một con số việc làm yếu, cho thấy bằng chứng ban đầu về sự suy yếu của thị trường lao động do cú sốc tăng trưởng mà giá năng lượng và sự bất ổn về nhu cầu đang tạo ra, sẽ củng cố mạnh mẽ lập luận cho phương pháp chờ đợi và theo dõi. Điều đó sẽ cho thấy rằng cú sốc nguồn cung đã và đang gây thiệt hại cho phía cầu mà việc thắt chặt tiền tệ sẽ làm trầm trọng thêm chứ không giải quyết được, và sẽ khiến cảnh báo của Bernanke trở nên phù hợp ngay lập tức chứ không chỉ áp dụng trên lý thuyết.

Tình trạng hỗn loạn do chiến tranh gây ra, làm phức tạp việc giải thích mọi dữ liệu kinh tế trong giai đoạn hiện tại, đặc biệt ảnh hưởng đến việc công bố số liệu việc làm. Dữ liệu tháng 3 phản ánh tình hình trong tuần thứ ba của tháng, trùng với ba tuần gián đoạn kinh tế hậu chiến. Tín hiệu là có thật nhưng nhiễu loạn, và lịch sử điều chỉnh dữ liệu việc làm trong môi trường kinh tế bất ổn cho thấy rằng số liệu ban đầu cần được diễn giải một cách thận trọng về độ chính xác của nó.

Lý do cần coi sự kiên nhẫn là một đức tính quan trọng trong hoạch định chính sách.

Luận điểm phân tích đang được xây dựng trong PIMCO, các nghiên cứu chuyên sâu hơn của Goldman Sachs, BIS, và ngày càng nhiều nhà hoạch định chính sách viện dẫn lý do thận trọng về phía cung, đều hướng đến một kết luận trái ngược với bản năng mà các ngân hàng trung ương đã phát triển trong giai đoạn 2021-2022: trong bối cảnh hiện tại, sự kiên nhẫn có thể là lựa chọn chính sách khôn ngoan nhất hiện có.

Kiên nhẫn không có nghĩa là thờ ơ với lạm phát. Nó có nghĩa là duy trì sự khác biệt giữa lạm phát cần phản ứng tiền tệ và lạm phát cần thời gian để tự giải quyết, và có sự tự tin về mặt phân tích để đưa ra sự khác biệt đó ngay cả khi áp lực chính trị và thị trường buộc phải hành động rất mạnh. Nó có nghĩa là luôn ghi nhớ phát hiện của Bernanke: rằng các phản ứng của ngân hàng trung ương đối với các cú sốc nguồn cung trong lịch sử đã gây ra nhiều thiệt hại kinh tế hơn chính các cú sốc đó, và rằng động lực hành động không phải lúc nào cũng là động lực dẫn đến kết quả tốt hơn.

Bài phát biểu của Powell tại Harvard chứa đựng sự trình bày công khai rõ ràng nhất về quan điểm này từ một thống đốc ngân hàng trung ương hàng đầu. Lập luận của ông rằng lãi suất đang ở mức phù hợp, kỳ vọng lạm phát được neo giữ và các công cụ của Fed không có tác dụng đáng kể đối với các cú sốc nguồn cung, nếu đọc kỹ, là một lập luận toàn diện về sự kiên nhẫn, trực tiếp đối phó với áp lực diều hâu mà không nhượng bộ trước nó.

“Đôi khi trong những cuộc khủng hoảng, cho đến khi mọi việc trở nên rõ ràng, không làm gì lại là hành động tốt nhất”, như kết luận phân tích về sự kiên nhẫn đã chỉ ra. Nhận định này thoạt nhìn có vẻ đơn giản. Trong văn hóa thể chế của ngân hàng trung ương, nơi hành động thể hiện sự nghiêm túc và sự thụ động thể hiện sự tự mãn, việc lựa chọn sự kiên nhẫn có chủ đích thay vì phản ứng theo bản năng không phải là điều mặc định. Tuy nhiên, đó lại là điều mà bằng chứng phân tích trong bối cảnh hiện tại dường như ủng hộ.

Lạm phát sẽ gia tăng trong những tháng tới. Các số liệu sẽ không mấy khả quan. Áp lực chính trị lên các ngân hàng trung ương để ứng phó sẽ ngày càng gia tăng. Câu hỏi đặt ra là liệu các thể chế đang hoạt động trong môi trường này có thể duy trì được kỷ luật phân tích để phân biệt giữa lạm phát đòi hỏi các công cụ của họ và lạm phát không cần đến chúng hay không, và liệu bóng ma của năm 2022 có được phép lấn át sự phân biệt đó theo cách biến một tình huống khó khăn thành một tình huống thực sự gây thiệt hại hay không.

Câu trả lời, dựa trên dữ liệu việc làm được công bố hôm thứ Sáu và diễn biến của cuộc xung đột trong những tuần tiếp theo, sẽ có ảnh hưởng lớn hơn đến kết quả kinh tế của hai năm tới so với bất kỳ quyết định nào của ngân hàng trung ương hiện đang được xem xét.

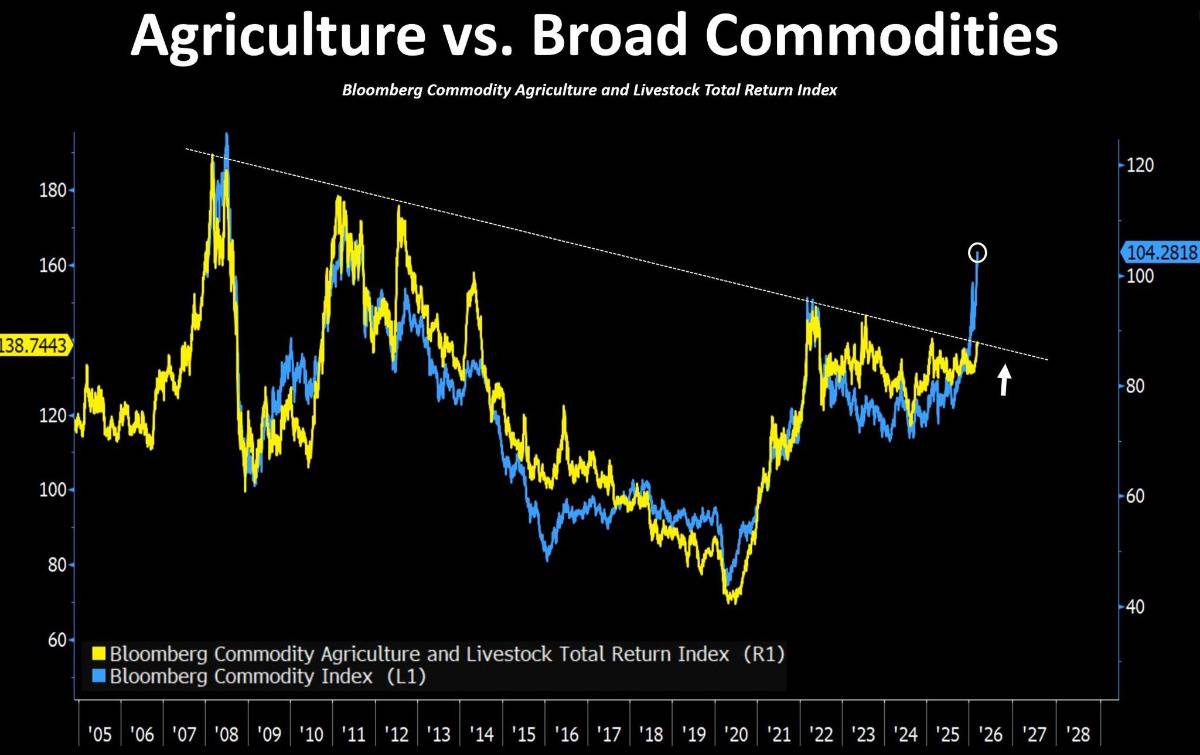

NÔNG SẢN LƯƠNG THỰC ĐANG ĐỨNG TRƯỚC “ĐIỂM KÍCH HOẠT” CỦA CHU KỲ HÀNG HÓA ?

Biểu đồ so sánh giữa nhóm nông sản và chỉ số hàng hóa Bloomberg đang hé lộ một cấu trúc rất quen thuộc trong các chu kỳ hàng hóa.

Chỉ số hàng hóa tổng thể đã phá vỡ lên mức cao mới, cho thấy dòng tiền đang quay trở lại thị trường nguyên liệu trên diện rộng.

Trong khi đó, nhóm nông sản vẫn đang bị kìm ngay dưới một vùng kháng cự dài hạn kéo dài gần 20 năm.

Nói cách khác, phần lớn thị trường hàng hóa đã bắt đầu bước vào pha tăng, còn nông sản vẫn đang ở giai đoạn tích lũy cuối cùng.

Đây là một cấu trúc khá điển hình của các chu kỳ trước.

Thông thường, dòng tiền trong thị trường hàng hóa không di chuyển cùng lúc mà luân chuyển theo từng nhóm:

▪️ Kim loại và kim loại quý dẫn dắt.

▪️ Năng lượng tăng mạnh khi nhu cầu kinh tế mở rộng.

▪️ Cuối cùng, dòng tiền lan sang nông sản và thực phẩm.

Khi các nhóm đi trước đã tăng mạnh, nhà đầu tư thường bắt đầu tìm kiếm những phân khúc còn “phía sau”, và nông sản thường trở thành điểm đến tiếp theo.

Khi những yếu tố này kết hợp với nhau, tác động cuối cùng thường xuất hiện ở giá thực phẩm.

Đây là cơ hội đầu tư rất tốt cho 2026 !

Hiện tại rất nhiều nhóm Nông sản lương thực được giao dịch trực tiếp trên sàn CBOT của Mỹ thông qua Sở hàng hóa Việt Nam. Nhà đầu tư nào quan tâm giao dịch , hãy liên hệ tôi ngay để được tư vấn trực tiếp.

----------------------------------

Trong chu kỳ kinh tế, dòng tiền đầu tư được luân chuyển giữa các loại tài sản đầu tư khác nhau để tối đa hóa lợi nhuận. Hiện nay Sở giao dịch hàng hóa VN mới được cấp phép liên thông trên thị trường hàng hóa quốc tế và đầu tư trực tiếp trên các sàn hàng hóa thế giới, với các sản phẩm thiết yếu như là: Đồng, Bạc, Cà phê, Đường, Nông sản ...

Nhà đầu tư có thể tham gia giao dịch trực tiếp trên thị trường hàng hoá của Bô Công Thương. Với nhiều ưu điểm như: Mua bán 2 chiều, T0, miễn lãi margin ... Liên hệ với tôi qua số Zalo ở phần tên tác giả để hợp tác và nhận các tư vấn tốt nhất về thị trường hàng hoá.

Mobile/zalo: 033 796 8866