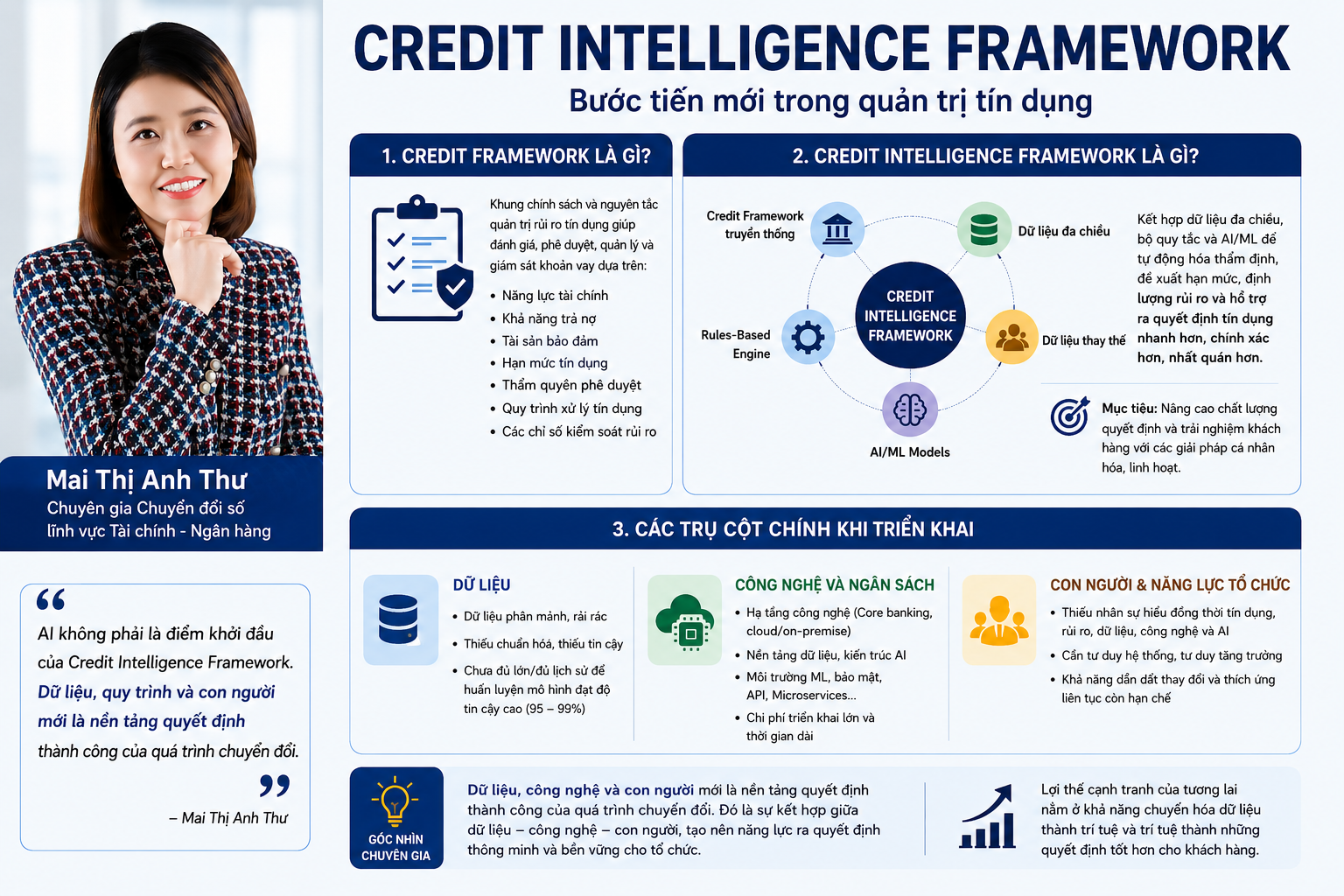

Trong nhiều năm, các tổ chức tài chính vận hành hoạt động tín dụng dựa trên Credit Framework – khung quản trị tín dụng bao gồm các chính sách, quy trình và tiêu chí đánh giá nhằm đảm bảo các quyết định cho vay được thực hiện nhất quán, tuân thủ và kiểm soát rủi ro hiệu quả.

Sự phát triển của dữ liệu và trí tuệ nhân tạo đang thúc đẩy sự chuyển dịch sang Credit Intelligence Framework – mô hình kết hợp giữa khung quản trị tín dụng truyền thống, dữ liệu đa chiều, các bộ quy tắc nghiệp vụ (Rules-Based Engine) và các mô hình AI/ML nhằm hỗ trợ tự động hóa quá trình thẩm định, đề xuất hạn mức, dự báo rủi ro và nâng cao chất lượng ra quyết định.

Khác với cách tiếp cận truyền thống chỉ tập trung vào hồ sơ tài chính, tài sản bảo đảm và lịch sử tín dụng, Credit Intelligence Framework còn khai thác dữ liệu giao dịch, dữ liệu hành vi, dữ liệu ngành nghề và nhiều nguồn dữ liệu thay thế để xây dựng góc nhìn toàn diện hơn về khách hàng.

Theo bà Mai Thị Anh Thư, chuyên gia chuyển đổi số trong lĩnh vực tài chính - ngân hàng, đây là sự chuyển dịch từ mô hình "đánh giá khách hàng dựa trên những gì đã xảy ra" sang mô hình "đánh giá khách hàng dựa trên những gì có thể xảy ra trong tương lai". Thay vì chỉ dựa vào dữ liệu lịch sử, các tổ chức tài chính đang từng bước ứng dụng dữ liệu thời gian thực, phân tích hành vi và trí tuệ nhân tạo để nâng cao khả năng dự báo và chất lượng quyết định tín dụng.

Tuy nhiên, việc triển khai mô hình này vẫn đối mặt với nhiều thách thức. Trước hết là chất lượng dữ liệu khi dữ liệu thường phân mảnh, thiếu chuẩn hóa và chưa đủ độ tin cậy để huấn luyện các mô hình AI. Thứ hai là chi phí đầu tư lớn cho hạ tầng dữ liệu, kiến trúc AI, bảo mật và tích hợp hệ thống. Cuối cùng là yếu tố con người, khi các tổ chức cần đội ngũ có khả năng kết nối giữa nghiệp vụ tín dụng, quản trị rủi ro, dữ liệu, công nghệ và AI.

Bà Thư cho rằng nhiều tổ chức hiện nay thường tập trung vào việc lựa chọn mô hình AI hoặc nền tảng công nghệ mà chưa dành đủ sự quan tâm cho dữ liệu và năng lực tổ chức. "AI không phải là điểm khởi đầu của Credit Intelligence Framework. Dữ liệu, công nghệ và con người mới là nền tảng quyết định mức độ thành công của quá trình chuyển đổi", bà nhận định.

Trong bối cảnh ngành tài chính đang chuyển đổi mạnh mẽ, Credit Intelligence Framework được xem là một bước tiến quan trọng giúp các tổ chức nâng cao năng lực ra quyết định, cải thiện trải nghiệm khách hàng và tăng cường khả năng quản trị rủi ro trong kỷ nguyên số. Tuy nhiên, để xây dựng thành công một tổ chức thực sự thông minh, các định chế tài chính cần nhìn nhận đây không chỉ là một dự án công nghệ mà là một chương trình chuyển đổi toàn diện về dữ liệu, vận hành và con người.

"Trong tương lai, lợi thế cạnh tranh của các tổ chức tài chính sẽ không còn nằm ở việc sở hữu nhiều dữ liệu hơn hay nhiều mô hình AI hơn, mà nằm ở khả năng chuyển hóa dữ liệu thành trí tuệ và trí tuệ thành những quyết định tốt hơn cho khách hàng", bà Mai Thị Anh Thư chia sẻ.

Thư Mai