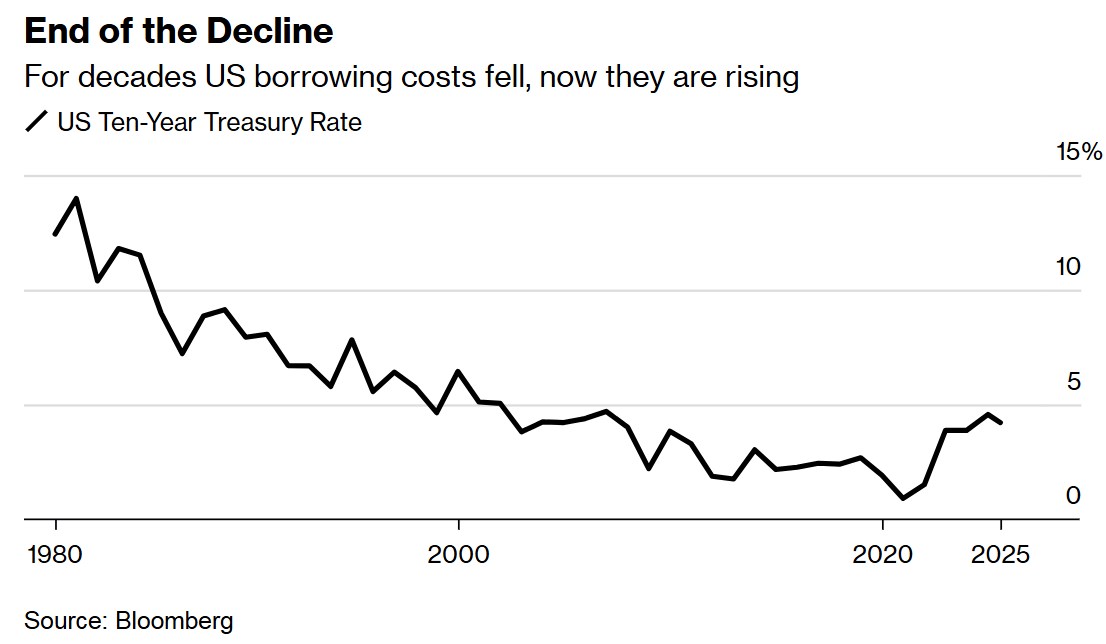

Kỷ nguyên lãi suất liên tục giảm, vốn định hình nền tài chính toàn cầu từ những năm 1980 đến những năm 2010, đã kết thúc. Những gì chúng ta đang chứng kiến ngày nay không chỉ là sự tăng trưởng theo chu kỳ của chi phí vay, mà còn là một sự đảo ngược cơ cấu cơ bản, sẽ định hình lại chính sách kinh tế, chiến lược đầu tư và tài chính hộ gia đình trong nhiều thập kỷ tới.

Lãi suất tự nhiên - lãi suất cân bằng lý thuyết cân bằng giữa cung tiết kiệm và cầu đầu tư trong khi vẫn duy trì việc làm đầy đủ và ổn định giá cả - đã tăng mạnh. Sau khi giảm từ khoảng 5% vào đầu những năm 1980 xuống mức thấp kỷ lục 1,7% vào năm 2012, mô hình kinh tế cho thấy lãi suất đã tăng lên 2,5% và dự kiến sẽ đạt 2,8% vào năm 2030. Con số này có vẻ khiêm tốn, nhưng trong thế giới tài chính toàn cầu liên kết chặt chẽ, những biến động như vậy là vô cùng to lớn.

Cơn bão hoàn hảo của số phận nhân khẩu học

Động lực chính của sự đảo ngược này nằm ở nhân khẩu học. Thế hệ Baby Boom, những người đã tích lũy được nhiều thập kỷ tiền tiết kiệm dồi dào để chuẩn bị cho việc nghỉ hưu, giờ đây đã bước vào giai đoạn chi tiêu trong chu kỳ kinh tế của họ. Khi khoảng 76 triệu người Mỹ chuyển từ người tiết kiệm sang người chi tiêu, nguồn tiết kiệm nội địa khổng lồ vốn giúp kiềm chế lãi suất đang nhanh chóng cạn kiệt.

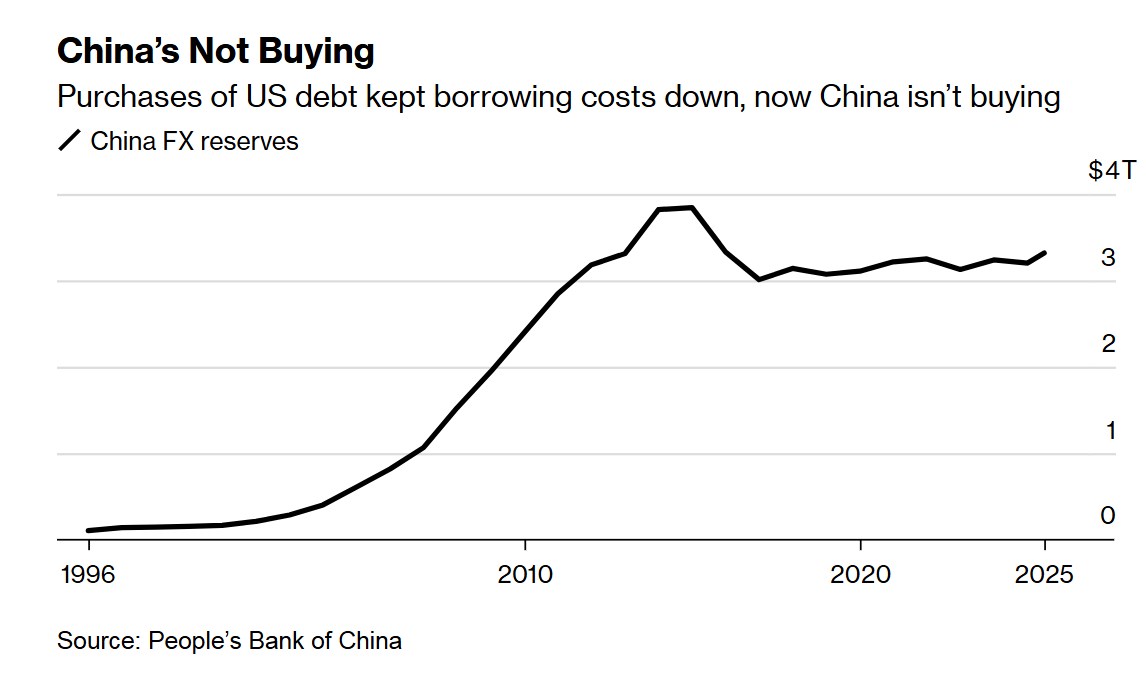

Lực cản nhân khẩu học này càng trở nên trầm trọng hơn bởi những diễn biến song song trong mô hình tiết kiệm toàn cầu. Trung Quốc, quốc gia đã tái sử dụng thặng dư thương mại khổng lồ thành trái phiếu kho bạc Mỹ trong hơn hai thập kỷ, đã thay đổi căn bản cách tiếp cận của mình.

Dự trữ ngoại hối của Trung Quốc đạt đỉnh gần 4 nghìn tỷ đô la vào năm 2014 nhưng kể từ đó đã giảm xuống còn 3,3 nghìn tỷ đô la do Bắc Kinh cho phép linh hoạt hơn về tiền tệ và tập trung vào các ưu tiên đầu tư trong nước.

Tương tự, các quốc gia xuất khẩu dầu mỏ, vốn từng đầu tư đô la dầu mỏ vào trái phiếu chính phủ Mỹ, giờ đây đang chuyển hướng vốn sang các dự án trong nước đầy tham vọng. Chỉ riêng dự án thành phố Neom của Ả Rập Xê Út đã có thể hấp thụ hàng nghìn tỷ đô la vốn đầu tư trước đây chảy vào thị trường trái phiếu kho bạc.

Hỗ trợ - Tư vấn chuyên sâu về TT hàng hoá : 033 796 8866

THAM GIA ROOM ZALO HÀNG HOÁ VÀ VĨ MÔ !!!

Nhu cầu đầu tư tăng vọt đáp ứng tình trạng thiếu hụt tiết kiệm

Trong khi nguồn cung hợp đồng tiết kiệm toàn cầu tăng trưởng, nhu cầu đầu tư đang trải qua sự tăng trưởng chưa từng có trên nhiều lĩnh vực. Cuộc cách mạng trí tuệ nhân tạo đòi hỏi phải triển khai vốn lớn cho các trung tâm dữ liệu, nâng cấp lưới điện và chuyển đổi công nghiệp. Ước tính ban đầu cho thấy nhu cầu cơ sở hạ tầng liên quan đến AI có thể đạt 10 nghìn tỷ đô la trên toàn cầu trong thập kỷ tới.

Chuyển đổi khí hậu tạo thêm một tầng nhu cầu đầu tư. Việc đạt được mức phát thải ròng bằng 0 sẽ đòi hỏi phải tái thiết cơ bản các hệ thống năng lượng, mạng lưới giao thông và quy trình công nghiệp. Cơ quan Năng lượng Quốc tế ước tính rằng đầu tư năng lượng sạch toàn cầu phải tăng gấp ba lần, lên 4 nghìn tỷ đô la mỗi năm vào năm 2030 để đạt được các mục tiêu khí hậu.

Căng thẳng địa chính trị đã chấm dứt "cổ tức hòa bình" vốn giúp duy trì chi phí vay ở mức thấp trong ba thập kỷ. Các thành viên NATO đã cam kết chi tiêu quốc phòng ở mức 3,5% GDP, tăng so với mức chuẩn 2% trước đó. Sự gia tăng chi tiêu quân sự này có thể làm tăng thêm 2,3 nghìn tỷ đô la vào nợ công của riêng châu Âu trong thập kỷ tới, với những áp lực tương tự ảnh hưởng đến ngân sách quốc phòng trên toàn thế giới.

Ảnh hưởng đang giảm dần của Cục Dự trữ Liên bang

Áp lực chính trị lên sự độc lập của ngân hàng trung ương đặt ra thêm rủi ro cho triển vọng lãi suất. Mặc dù các cơ quan tiền tệ vẫn kiểm soát lãi suất chính sách ngắn hạn, nhưng ảnh hưởng của họ đối với chi phí vay dài hạn - lãi suất quan trọng nhất đối với thế chấp, trái phiếu doanh nghiệp và nợ chính phủ - lại hạn chế hơn nhiều.

Những cuộc tấn công vào sự độc lập của Cục Dự trữ Liên bang (Fed) có thể đẩy lãi suất dài hạn lên cao một cách nghịch lý, ngay cả khi áp lực chính trị tìm cách buộc lãi suất giảm xuống. Nếu thị trường bắt đầu nghi ngờ cam kết ổn định giá của ngân hàng trung ương, các nhà đầu tư sẽ yêu cầu mức phí bảo hiểm cao hơn để bù đắp rủi ro lạm phát. Kết quả sẽ là một môi trường chính sách mà lãi suất ngắn hạn có thể bị kìm hãm một cách giả tạo trong khi chi phí vay dài hạn tăng vọt.

Ý nghĩa đối với bối cảnh kinh tế mới

Sự thay đổi về cơ cấu lãi suất này mang lại những tác động sâu sắc trên toàn bộ nền kinh tế:

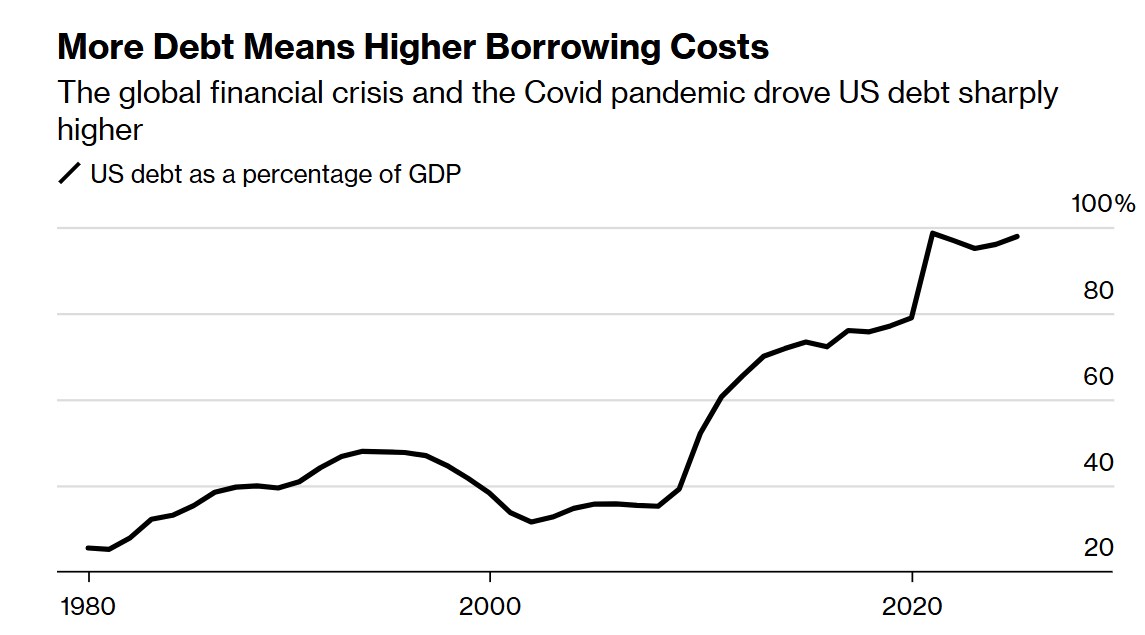

* Tài chính Chính phủ : Kỷ nguyên chi tiêu thâm hụt không tốn kém đang kết thúc. Lãi suất trả cho nợ liên bang Hoa Kỳ đã vượt quá chi tiêu quốc phòng và sẽ tiêu tốn một phần nguồn lực ngày càng lớn của chính phủ. Chính sách tài khóa sẽ phải đối mặt với những hạn chế mới khi chi phí trả nợ tăng so với GDP.

* Chiến lược Doanh nghiệp : Các công ty phát triển mạnh trong môi trường lãi suất thấp nhờ kỹ thuật tài chính và tăng trưởng dựa vào nợ sẽ cần tìm lại sự xuất sắc trong vận hành. Lãi suất vượt rào cho các dự án đầu tư sẽ tăng, lợi nhuận đòi hỏi cao hơn và phân bổ vốn chặt chẽ hơn.

* Thị trường nhà ở : Lãi suất thế chấp liên tục ở mức trên 6-7% sẽ làm thay đổi đáng kể khả năng chi trả nhà ở. Mô hình sở hữu nhà, vốn định hình nên sự thịnh vượng của người Mỹ qua nhiều thế hệ, đang phải đối mặt với những trở ngại mang tính cấu trúc mà các biện pháp can thiệp chính sách có thể không đủ sức bù đắp.

* An ninh hưu trí : Các quỹ hưu trí và người tiết kiệm hưu trí sẽ được hưởng lợi từ lợi suất cao hơn từ các khoản đầu tư thu nhập cố định, nhưng giai đoạn chuyển đổi này tạo ra rủi ro định giá cho các danh mục trái phiếu hiện tại. Tỷ lệ phân bổ cổ phiếu-trái phiếu truyền thống 60/40 có thể cần được xem xét lại một cách cơ bản.

* Dòng vốn toàn cầu : Các thị trường mới nổi được hưởng lợi từ dòng vốn đổ vào trong thời kỳ lãi suất thấp đang đối mặt với nguy cơ đảo chiều khi lợi suất trái phiếu Mỹ tăng cao thu hút dòng tiền tiết kiệm toàn cầu. Khủng hoảng tiền tệ và nợ ở các nền kinh tế dễ bị tổn thương có nguy cơ xảy ra cao hơn.

Điều hướng thực tế tỷ lệ cao hơn

Mặc dù quá trình chuyển đổi này đặt ra những thách thức đáng kể, nhưng lãi suất cao hơn không hẳn là tiêu cực. Chúng phản ánh sức sống kinh tế tiềm ẩn - cơ hội đầu tư mạnh mẽ, đổi mới công nghệ và việc huy động vốn cho các mục đích sử dụng hiệu quả. Tình trạng tăng trưởng thấp, đầu tư thấp của những năm 2010 khó có thể được coi là thời kỳ hoàng kim đáng để duy trì.

Chìa khóa cho các nhà hoạch định chính sách, nhà đầu tư và hộ gia đình là thích ứng chứ không phải kháng cự. Chính sách tiền tệ đơn thuần không thể đảo ngược các lực lượng cấu trúc đã tích tụ trong nhiều thập kỷ. Thay vào đó, thành công sẽ đòi hỏi:

* Trách nhiệm tài chính thừa nhận những hạn chế mới đối với việc vay nợ của chính phủ

* Các chiến lược đầu tư có tỷ lệ chiết khấu cao hơn vĩnh viễn

* Quản trị doanh nghiệp ưu tiên tạo ra dòng tiền hơn đòn bẩy tài chính

* Chính sách nhà ở giải quyết khả năng chi trả thông qua trợ cấp cung thay vì trợ cấp cầu

* Kế hoạch nghỉ hưu giả định lợi nhuận thực tế cao hơn nhưng biến động lớn hơn

Kết luận: Sự kết thúc của một kỷ nguyên

Việc lãi suất giảm trong ba thập kỷ là một giai đoạn bất thường trong lịch sử kinh tế, được thúc đẩy bởi những hoàn cảnh nhân khẩu học, công nghệ và địa chính trị đặc thù, hiện đang đảo ngược. Việc quay trở lại mức lãi suất tự nhiên cao hơn thể hiện sự bình thường hóa chứ không phải là một cuộc khủng hoảng, nhưng nó đòi hỏi những điều chỉnh cơ bản trong cách chúng ta nhìn nhận về tài chính, đầu tư và chính sách kinh tế.

Những nhà hoạch định chính sách tin rằng họ có thể khôi phục môi trường lãi suất thấp chỉ bằng thao túng tiền tệ đang phải đối mặt với những thế lực lớn hơn bất kỳ ngân hàng trung ương nào. Làn sóng dân số, cách mạng công nghệ, quá trình chuyển đổi khí hậu và thực tế địa chính trị thúc đẩy lãi suất cao hiện nay là những đặc điểm cấu trúc của nền kinh tế thế kỷ 21.

Thành công trong môi trường mới này sẽ thuộc về những ai đón nhận thay vì chống lại sự thay đổi cơ bản này, xây dựng chiến lược dựa trên thực tế chi phí vay cao hơn thay vì ký ức về đồng tiền rẻ hơn. Thời đại tín dụng dễ dãi đã qua; thời đại phân bổ vốn có kỷ luật đã bắt đầu.

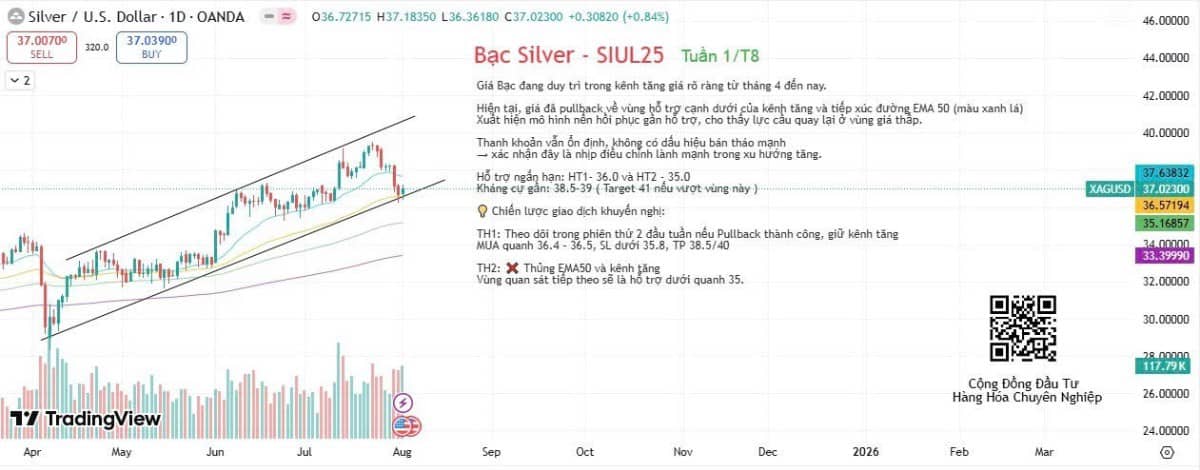

🎯 Đánh giá Thị trường Kim loại ( Tuần 1/T8/2025)

Chỉ số USD (DXY) giảm sốc -1.37%, tạo nến engulfing giảm – phá vỡ đà hồi từ cuối tháng 7.

👉 Điều này có lợi cho hàng hóa định giá bằng USD: Vàng, Bạc, Dầu, Đồng…

Nến hồi phục + thanh khoản ổn định

→ 1 số sản phẩm giảm mạnh trong tuần trước như Bạch kim, Đồng kỳ vọng nhịp phục hồi tuần tới

Bạc kỳ vọng tích lũy lại sau nhịp điều chỉnh và có các phiên tăng trở lại vói biên độ ổn định trong tuần

----------------------------------------------------------------------------------------------

Trong chu kỳ kinh tế, dòng tiền đầu tư được luân chuyển giữa các loại tài sản đầu tư khác nhau để tối đa hóa lợi nhuận. Hiện nay Sở giao dịch hàng hóa VN mới được cấp phép liên thông trên thị trường hàng hóa quốc tế và đầu tư trực tiếp trên các sàn hàng hóa thế giới, với các sản phẩm thiết yếu như là: Đồng, Bạc, Cà phê, Đường, Nông sản ...

Nhà đầu tư có thể tham gia giao dịch trực tiếp trên thị trường hàng hoá của Bô Công Thương. Với nhiều ưu điểm như: Mua bán 2 chiều, T0, miễn lãi margin ... Liên hệ với tôi qua số Zalo ở phần tên tác giả để hợp tác và nhận các tư vấn tốt nhất về thị trường hàng hoá

Hỗ trợ - Tư vấn chuyên sâu về TT hàng hoá : 033 796 8866