1.

Thời đại tiền tệ dễ dãi, bơm tiền ào ạt suốt nhiều thập kỷ để duy trì tăng trưởng kinh tế. Khủng hoảng tài chính 2008 chưa lành vết thương thì xuất hiện Covid làm đứt gãy tạm thời chuỗi cung ứng và giảm cung. Các biện pháp tiền tệ thông qua việc NHTW bơm thêm tiền là liệu pháp doping duy nhất giúp duy trì tăng trưởng kinh tế và đòi hỏi liều ngày càng cao.

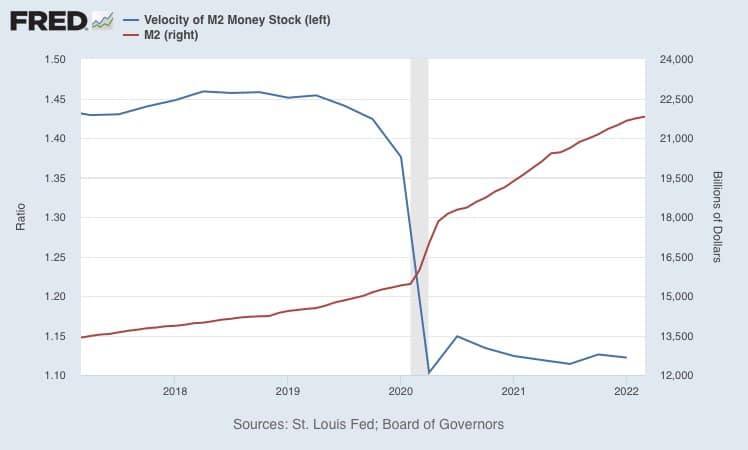

Covid dịu đi, “bình thường mới” xuất hiện hình hài. Chi tiêu dùng tăng, đầu tư trở lại, vòng xoay tiền (Money Velocity) có dấu hiệu hãm tốc độ suy giảm, các chương trình cứu trợ vẫn còn khi sự hồi phục còn mong manh. Các NHTW cũng có dấu hiệu hãm bơm tiền… hãm chứ không dừng nên chỉ tăng chậm hơn so trước đây… tức là còn rất nhiều,

Tất cả đồng lòng kéo Cầu lên làm tăng giá (H.1).

Vụ này đã phân tích ở “Kỷ nguyên tiền tệ dễ dãi”

Hồi ấy tôi đã chỉ mối liên hệ nghịch chiều của Velocity of Money và M2: chỉ cần Velociy ngưng giảm mà không hút nhanh M2 về là lạm phát xuất hiện. Khuyến nghị cần theo dõi sát hai chỉ số này.

Cuối 2021 đầu 2022 vòng quay tiền chỉ cần chạy ngang thôi thì quả đúng là sinh chuyện: lạm phát đe doạ ngay.

Đúng lúc ấy Nga đổ quân vào Ucraina. Toàn cầu hoá chính thức cáo chung. Thế giới lại lồi lõm. Chuỗi cung ứng, nhất là năng lượng và nguyên liệu chính, dường như bị đạp đổ và giá bay vút lên trời.

Cung hè nhau đẩy giá tăng.

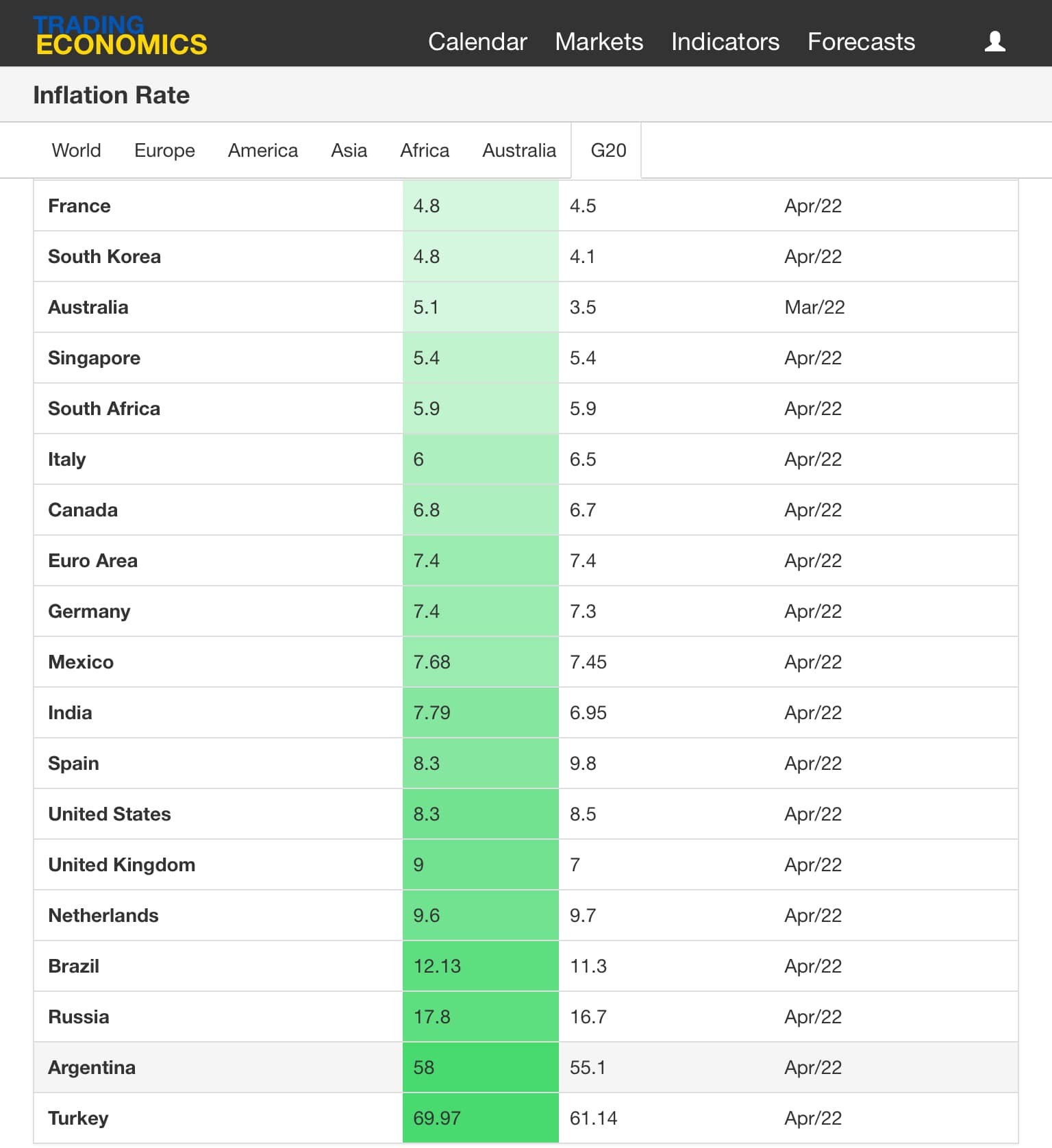

Hai cú đòn Cung đẩy lẫn Cầu kéo liên hoàn cước gây lạm phát toàn cầu bao gồm cả Mỹ và EU dựng ngược (H.2). Nếu không có sự kiện Ucraina chắc đây phải là Hot News bậc nhất.

Eurozone lạm phát trên dưới 8% so mục tiêu 2%. Mỹ đang tiến đến 9%. Trong khi bức tranh tăng trưởng không đạt và thấp hơn dự báo ban đầu.

Có 4 tình trạng liên quan lạm phát và tăng trưởng:

a. Lạm phát thấp, tăng trưởng cao;

b. Lạm phát cao, tăng trưởng cao;

c. Lạm phát thấp, tăng trưởng thấp;

d. Lạm phát cao, tăng trưởng thấp;

a. là tốt nhất, b. thường với các nền kinh tế trẻ đang lớn, c. với các nền kinh tế lớn. Còn d. là tồi tệ: giảm phát và hết thuốc chữa.

Bà Chủ tịch Ngân hàng Trung ương châu Âu (ECB) Christine Lagarde, bình về lạm phát khi trả lời Bloomberg từ Diễn đàn Kinh tế Thế giới ở Davos, Thụy Sĩ vào hôm thứ Ba vừa qua, đã nói: “Tôi không nghĩ rằng chúng ta đang ở trong tình huống Cầu tăng vọt. Chắc chắn lạm phát bị đẩy bởi phía Cung của nền kinh tế.”… thấy là lạ dường như bà cố tình không thấy con voi trong phòng:

https://www.bloomberg.com/.../lagarde-says-recession-is...

Bà đổ tội cho Cung làm tăng giá mà bỏ qua câu chuyện chính các NHTW là người bơm tiền ào ạt tăng Cầu.

Tóm lại tất cả vì cuộc chiến Ucraina đẩy giá nguyên liệu, lương thực lên cao: có người đề đổ tội, có con dê tế thần rồi. Các NHTW chả tội tình gì và lạm phát dường như không có yếu tố tiền tệ! Cứ đổ tội gây lạm phát cho người khác rồi tính.

Bà Christine Lagarde kết luận: “We don’t have to rush and we don’t have to panic” - “Chúng ta không cần vội vã và cũng chả nên hoảng hốt”.

Nghe vậy là biết ECB đang vội vã và đang hoảng hốt. Bởi châu Âu đang dường như sắp đối mặt với d.: suy thoái khi lạm phát cao vọt lên 8% và tăng trưởng có nguy cơ thấp.

Nếu dừng bơm tiền thì kinh tế làm sao tăng trưởng?

Nếu bơm tiền thì lạm phát sẽ còn phi đến đâu?

Cũng đáng để hoảng đấy chứ.

Tóm lại câu trả lời của bà Christine Lagarde chỉ là dân tuý và tự trấn an mình thôi. Chớ có tin.

2.

Các tiêu chí chuyển đổi xanh (Green Transfotmation - GT), tiêu chí bảo vệ Môi trường, trách nhiệm Xã hội và thông lệ Quản trị tốt nhất (Environmental, Social and Governance -ESG) trở thành xu thế không thể đảo ngược và yêu cầu bắt buộc để tiếp cận các nguồn vốn. Một mệnh lệnh chính trị.

Nhìn cách thế giới đang vận động có cảm giác một sự vội vàng đầy chủ đích.

Đôi khi tự đặt câu hỏi:

Vì sao Nga phải khởi chiến với Ucraina lúc này?

Tại sao COP26 xây dựng lộ trình GT quá nhanh?

Mục đích của GT và ESG có phải vì và chỉ vì chống biến đổi khí hậu, bảo vệ môi trường?

Khi GT, ESG khởi xướng bởi các nhà khoa học thì tôi tin. Nhưng khi các chính trị gia chuyên nghiệp và bộ máy chính trị của các cường quốc đồng lòng áp đặt các tiêu chuẩn này dường như bất chấp hiệu quả kinh tế, hiệu suất đầu tư và gánh nặng lên tiêu dùng thì tôi bắt đầu nghi ngờ.

Đến giờ nếu nói phớ ra thì các tiêu chuẩn của GT, ESG hoàn toàn chưa rõ ràng và đang bị “ép non”. Về bản chất cả GT lẫn ESG đang được sử dụng như công cụ kép và chính trị đang nặng ký hơn là môi trường. Mục tiêu để:

a. Giảm tốc tăng trưởng dẫn đến hạ bệ nền kinh tế thứ hai thế giới Trung Quốc (với GDP bằng 2/3 nước Mỹ và triển vọng đuổi kịp là trông thấy) vốn chấp nhận hạ tiêu chuẩn môi trường để tăng trưởng nhanh, không chấp nhận hết các chuẩn mực quản trị tốt nhất của phương Tây. Trong Top10 thải CO2 nhiều nhất mỗi năm Trung Quốc chiếm 11.500 megaton CO2 gần bằng tất cả các nước kế cận cộng lại (Mỹ 5.100, EU 3.300, Ấn Độ 2.600 và Nga 1.800) theo EU, Emission Database for Global Atmospheric Research. Giảm thải là giảm tăng trưởng.

b. Giảm phụ thuộc vào Nga -đối thủ- và Trung Đông - bất ổn - bằng cách đẩy nhanh quá trình thay thế nguyên liệu hoá thạch bằng nguồn năng lượng “sạch, xanh” để hạ vị thế Nga vốn sống dựa vào khai thác tài nguyên nguyên liệu hoá thạch và đang nắm cổ họng các quốc gia châu Âu chuyên sử dụng nguồn năng lượng này. GDP Nga quá nhỏ so với toàn cầu và kinh tế Nga còn xa mới là đối thủ, là chuyện nhỏ, nhưng nguồn tài nguyên thế giới đang sử dụng lại là chuyện lớn. Điều ấy tạo nên vị thế hiện hay của Nga.

Mỹ và đồng minh đẩy nhanh GT và ESG khi nắm trong tay hệ thống tiền tệ và rót vốn vào GT/ ESG ào ạt: Giá trị GT năm 2025 sẽ đạt $50.000 tỷ - gần 2,5 lần GDP Mỹ và gấp 35-40 lần GDP Nga (Bloomberg Intelligence). Nếu thành công trong thay thế năng lượng hoá thạch thì nước Nga mất hoàn toàn vị thế. Khi ấy chuyện nước Nga tan vỡ chỉ còn là vấn đề thời gian.

Nắm dòng tài chính toàn cầu và dưới ngọn cờ bảo vệ môi trường nắn dòng chảy vốn theo các tiêu chuẩn GT - ESG được thiết kế nhằm phục vụ các mục tiêu chính trị là nước đi cực thông minh và là sự khẳng định quyền lực vững vàng nếu thành công.

Không phải tình cờ các quốc gia Trung Đông hiện đang chưa rõ ràng thái độ trong cuộc chiến tại Ucraina và GT, ESG.

Đó là một trong các lý do Nga đánh Ucraina, đất nước vị trí chiến lược ra châu Âu và biển Đen, trước khi quá muộn và mất vị thế năng lượng trên bàn đàm phán. Đánh chả theo luật nào. Bỏ qua luật pháp quốc tế.

Giá nguyên liệu, năng lượng, lương thực tăng cũng tạo cơ hội cho GT và ESG thành công. Giá dầu quá cao liên tục và dài hạn không hẳn đã có lợi cho Nga. Đó dường như là một trong các lý do Mỹ và đồng minh khích Nga tấn công Ucraina và mong Nga sa lầy và sụp đổ như Liên Xô đã từng ở Afganistan. Nhân dịp ấy cấm vận, thổi giá nguyên liệu và lương thực lên cao, để người tiêu dùng quen, chấp nhận mức chi phí mới và đẩy nhanh GT, ESG.

Một mũi tên 2-3 đích.

Liên hoàn kế và Tá đao sát nhân này thực sự thâm hậu, hợp lòng người và khó chống.

Nói vậy không phải để chống GT và ESG.

Con người tàn phá môi trường không hề ít và nạn nhân là chính loài người.

Biến đổi khí hậu và hiệu ứng nhà kính đang là vấn đề lớn đòi hỏi giải pháp tổng thể và chung tay của loài người.

Mặc dù vậy cần làm rõ một cách khoa học đâu là yếu tố khách quan có yếu tố quay vòng lặp lại của Mẹ Tự nhiên, đâu là chủ quan bởi con người và cùng nhau chúng ta có thể làm được cái gì? Hiệu quả kinh tế xã hội ra sao? Đề tài này đang có nhiều tranh cãi và bên phản biện (ông Trump là một ví dụ) không phải không có lý.

GT và ESG là đúng về định hướng và nếu không dừng đúng lúc việc tàn phá thiên nhiẻn loài người sẽ phải trả giá không hề nhẹ. Nhất là với ý chí chính trị chung hiện nay là khó có thể đảo ngược. Bỏ qua các tiêu chuẩn GT/ESG là tự mình chặn đường tiếp cận các nguồn vốn giá rẻ - nguồn vốn cho năng lượng “không sạch” sẽ bị chặn - và đóng lại cánh cửa hội nhập vào thị trường các nền kinh tế phát triển. Do đó các nền kinh tế nhỏ buộc phải theo GT/ESG - chống lại là không thể. Trừ khi không cần hội nhập, không cần vốn.

Tuy nhiên năng lượng xanh đòi hỏi đầu tư lớn, giá thành cao và chưa ổn định!

GT đỏi hỏi tái cơ cấu nền kinh tế toàn cầu với các nhu cầu nguyên vật liệu khó có đáp ứng ngay.

Một lộ trình cần rất dài hơi mới kéo giá thành xuống mức hợp lý.

Vì vậy mỗi nền kinh tế, nhất là các nước nhỏ, cần sự chuẩn bị khôn khéo đi theo xu thế chờ các tiến bộ sâu hơn về công nghệ và kỹ thuật, thấp hơn về giá thành và đầu tư, ổn định hơn về sản xuất và lưu trữ… lựa chọn lộ trình hợp lý với mỗi quốc gia. Với tốc độ phát triển KH-KT hiện nay chắc giá thành sẽ giảm 2-3 lần mỗi 5 năm, nếu không nói có thể nhanh hơn.

Nhà nghèo mà chạy theo GT và ESG thiếu tỉnh táo chắc chắn lại chui vào bẫy nợ và bẫy phụ thuộc năng lượng - nhục như con trùng trục. Khoảng cách giàu nghèo sẽ lại tăng hơn nữa. Chơi sang cũng phải biết cách.

3.

Dự báo

* Về trung, ngắn hạn:

a. Lạm phát cao thiết lập một mức giá năng lượng, lương thực mới để GT/ESG có đất sống. GT và ESG sẽ diễn ra như một cú đặt cược chính trị khổng lồ và không thể không thành công.

Thị trường hàng hoá thành tâm điểm trong quá trình tái cấu trúc GT và ESG.

b. FED đã hạ nhiệt tiền tệ. Các nền kinh tế lớn khác, bao gồm EU, cũng buộc phải thắt chặt chính sách tiền tệ, tạm ngưng bơm tiền và tăng lãi suất. Chớ nên nghe các câu trấn an dân tuý. Bởi siêu lạm phát sẽ còn tồi tệ hơn nữa cho các chính trị gua. Họ biết rõ.

Dự rằng sẽ mất 12-18 tháng để làm việc này và lãi suất sẽ tăng ít ra 125 đến 150 điểm trong thời gian ấy mới đủ dose.

Giá chứng khoán toàn cầu vẫn chưa đạt đáy. Còn bất định: lo ngại suy thoái, lạm phát quá cao và các biện pháp thắt chặt tiền tệ có thể dẫn đến hụt thanh khoản.

Hỗ trợ cho chứng khoán là bức tranh về hệ quả xung đột tương đối rõ, thất nghiệp thấp, tiết kiệm dân cư tương đối cao và nhu cầu tiêu dùng hậu Covid tăng.

c. Thời đại tiền tệ dễ dãi đã kết thúc? Chưa đâu. Các biện pháp thắt chặt chỉ là thời điểm và chiến thuật.

* Về dài hạn:

a. Thế giới hết phẳng. Mỹ và châu Âu tiếp tục dẫn dắt một khối. Nga hướng về châu Á nhưng khả năng thành công mờ mịt. Trung Quốc, OPEC+, Ấn Độ, châu Á có mối quan hệ rời rạc vì thiếu các giá trị chung mang tính kết nối. Chênh lệch giàu nghèo toàn cầu vì thế tiếp tục tăng.

b. Cuộc tranh hùng Mỹ Trung mới là chốt vấn đề. Chính sách của ông Tập dường như đang làm Trung Quốc mất động lực và yếu đi. Mỹ và châu Âu đã ép được Trung Quốc cam kết tham gia COP26 với cam kết 2050 là một bất ngờ.

Hy vọng châu Á không thành chiến trường.

Châu Phi sẽ thành điểm đến mới.

c. Đồng USD và EUR sẽ đối mặt với thách thức lớn. Thắng thua phụ thuộc Mỹ giữ được vị thế dẫn dắt kinh tế toàn cầu đến đâu và cuộc chiến không thể tránh khỏi với Trung Quốc bắt đầu cũng như kết thúc thế nào. Nhưng vị thế như cũ chắc không còn.

* Làm gì?

Cơ hội xuất hiện nhiều khi thiết lập trật tự mới, luật chơi mới và thời vận mới.

Nhưng chúng ta không ai thấy hết, biết hết, hiểu hết.

Không biết thì nên hỏi, đã hỏi thì hỏi người giỏi và chuyên nghiệp. Đừng nghe, đừng đọc, đừng chạy theo những nhà tư vấn thiếu chuyên nghiệp không phân biệt nổi một Báo cáo Tài chính bốc thuốc dở dang, phương pháp phân tích dở hơi và phong cách tư vấn dở người.