Thị trường đã chuẩn bị cho một cú sốc hàng hóa. Nhưng điều xảy ra lại mang tính cấu trúc hơn — sự gián đoạn đồng thời trong lĩnh vực năng lượng, phân bón và vận tải biển, đang định hình lại nền kinh tế cung cấp lương thực cho thế giới.

Vùng Vịnh Ba Tư chưa bao giờ là nguồn cung cấp lương thực dồi dào. Khí hậu khô hạn nơi đây sản xuất rất ít ngũ cốc, rau củ và hầu như không có gia súc quy mô thương mại. Tuy nhiên, cuộc xung đột đang diễn ra khắp khu vực này đang nhanh chóng trở thành một trong những cú sốc lương thực nghiêm trọng nhất trong một thế hệ — không phải vì vùng Vịnh nuôi sống thế giới, mà vì nó cung cấp năng lượng và phân bón cho phần lớn thế giới.

Ba kênh mà qua đó chiến tranh đang tác động vào hệ thống lương thực toàn cầu — năng lượng, phân bón nitơ và vận tải hàng hóa — đang hoạt động đồng thời và củng cố lẫn nhau theo những cách khiến cuộc khủng hoảng này khác biệt so với các cú sốc hàng hóa trước đây. Các nhà phân tích nghiên cứu thị trường nông nghiệp đang sử dụng một cụm từ khác thường: một cú sốc sản xuất, chứ không chỉ đơn thuần là một cú sốc giá cả. Sự khác biệt này có ý nghĩa vô cùng quan trọng đối với các nhà đầu tư, chính phủ và hơn một tỷ người chi phần lớn thu nhập của họ cho thực phẩm.

Phương trình phân bón

Trong ba kênh truyền dẫn, phân bón có độ trễ dài nhất và gây hậu quả nghiêm trọng nhất.

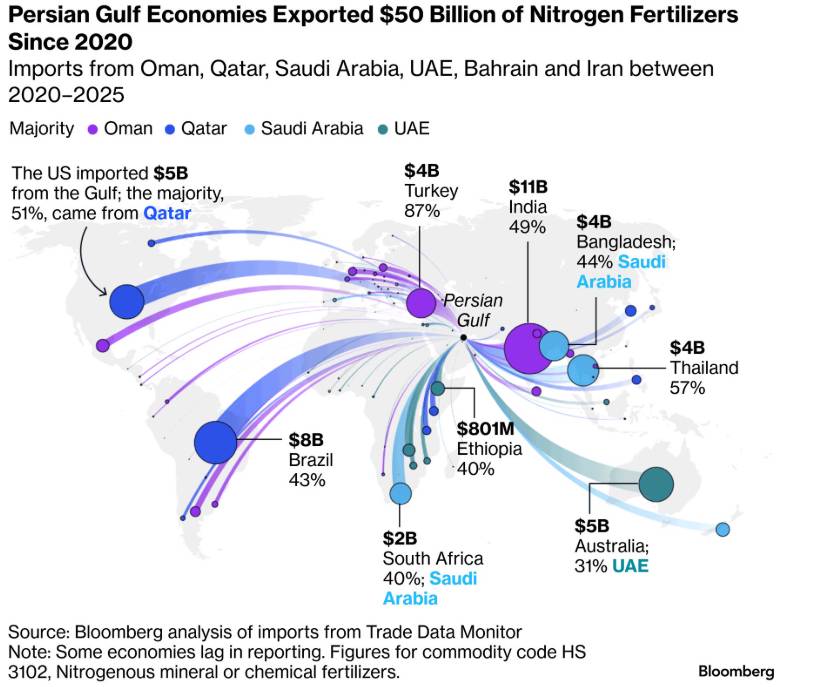

Trong hai thập kỷ qua, khu vực vùng Vịnh đã nổi lên như là nhà sản xuất phân bón nitơ hàng đầu thế giới, khai thác nguồn dự trữ khí đốt tự nhiên khổng lồ - nguyên liệu chính để tổng hợp amoniac và urê - nhằm cạnh tranh với các đối thủ ở châu Âu và Bắc Mỹ. Trước khi xung đột nổ ra, eo biển Hormuz xử lý khoảng một phần ba lượng phân bón nitơ được giao dịch toàn cầu. Hiện nay, dòng chảy này đã bị hạn chế nghiêm trọng.

Phản ứng tức thời của thị trường khá dễ đoán: giá cả tăng vọt, và người mua tranh giành nhau để ký kết các hợp đồng kỳ hạn ở bất cứ nơi nào nguồn cung vẫn còn. Điều khó định giá hơn — và điều đang bắt đầu khiến các nhà đầu tư chuyên nghiệp lo ngại — là hiệu ứng thứ cấp. Sự tăng vọt của giá khí đốt tự nhiên, bản thân nó là hệ quả trực tiếp của cuộc xung đột, hiện đang gây áp lực lên sản xuất phân bón nitơ không chỉ ở vùng Vịnh mà còn ở Ấn Độ, Bangladesh và khắp các trung tâm công nghiệp châu Âu. Nói cách khác, sự thiếu hụt nguồn cung đang ngày càng mở rộng ngay cả khi nhu cầu vẫn không thay đổi.

“Đây không chỉ là cú sốc về giá cả,” Wesley Davis, một nhà kinh tế học tại Meridian Agribusiness Advisors, cho biết trong một ghi chú gần đây gửi đến khách hàng. “Nó cũng có thể trở thành một cú sốc về sản lượng với độ trễ nhất định.”

Phân bón nitơ là nền tảng của khoảng một nửa sản lượng lương thực toàn cầu. Việc giảm sử dụng phân bón nitơ kéo dài không ngay lập tức ảnh hưởng đến năng suất cây trồng — thiệt hại tích lũy dần qua các mùa vụ. Nông dân đối mặt với áp lực giảm lợi nhuận sẽ giảm lượng phân bón bón trước; chỉ sau đó quyết định này mới thể hiện rõ trong dữ liệu thu hoạch. Điều này gây ra lo ngại về đầu tư: thị trường chứng khoán có thể đang định giá cú sốc năng lượng trong khi đáng lẽ ra phải định giá cú sốc nông nghiệp.

Năng lượng: Chi phí hiện hữu trong mọi lĩnh vực.

Về bản chất, nền nông nghiệp công nghiệp hiện đại là một ngành kinh doanh chuyển đổi năng lượng. Dầu diesel cung cấp năng lượng cho máy móc dùng để cày xới, gieo trồng và thu hoạch. Khí đốt tự nhiên sưởi ấm các nhà kính nơi châu Âu và một số vùng của châu Á trồng các loại nông sản trái mùa. Nhiên liệu tàu biển vận chuyển ngũ cốc và hạt có dầu đóng container qua các đại dương. Naphtha — mà Trung Đông cung cấp khoảng một phần ba khối lượng giao dịch toàn cầu, theo Rabobank — là nguyên liệu đầu vào cho các màng nhựa dùng để bọc hầu hết mọi sản phẩm tươi sống trên kệ siêu thị.

Xung đột vùng Vịnh đang làm gia tăng đồng thời tất cả các yếu tố đầu vào này. Nông dân trồng ngũ cốc ở Úc báo cáo việc cắt giảm nguồn cung nhiên liệu trước mùa gieo trồng. Trên khắp châu Á, nông dân trồng lúa nhỏ lẻ - những nhà sản xuất nhỏ lẻ vốn thường phải gánh chịu những đợt tăng đột biến về nhu cầu - đang cân nhắc liệu có nên bỏ hẳn việc gieo trồng hay không do gánh nặng chi phí nhiên liệu và phân bón tăng cao.

Tác động dây chuyền đến ngành bao bì đang nhận được ít sự chú ý hơn mức cần thiết. Sự gián đoạn dọc theo cả eo biển Hormuz và hành lang vận chuyển Biển Đỏ đã làm tăng chi phí vận chuyển và kéo dài thời gian vận chuyển, làm gia tăng áp lực lên lợi nhuận trên toàn bộ chuỗi cung ứng từ khâu sản xuất đến nhà bán lẻ. "Các nhà sản xuất bao bì, các thương hiệu tiêu dùng, và cuối cùng là các nhà bán lẻ và người tiêu dùng đều có thể cảm nhận được những ảnh hưởng này", các nhà phân tích của Rabobank viết trong một bản báo cáo gửi khách hàng.

Giá dầu thô tăng cao cũng đang làm méo mó nền kinh tế nhiên liệu sinh học theo những cách làm trầm trọng thêm áp lực lên giá lương thực. Khi giá dầu tăng, nền kinh tế của nhiên liệu sinh học và dầu diesel tái tạo được cải thiện, thu hút thêm đậu nành, cải dầu và ngô vào ngành năng lượng. Kết quả là một sự chuyển hướng nhu cầu điển hình: các mặt hàng lẽ ra được sử dụng cho thực phẩm lại được chuyển hướng sang sản xuất nhiên liệu, làm thắt chặt nguồn cung cho ngành công nghiệp thực phẩm đúng vào thời điểm ngành này khó có thể chịu đựng thêm áp lực nhất.

Chỉ báo giá đã bắt đầu biến động.

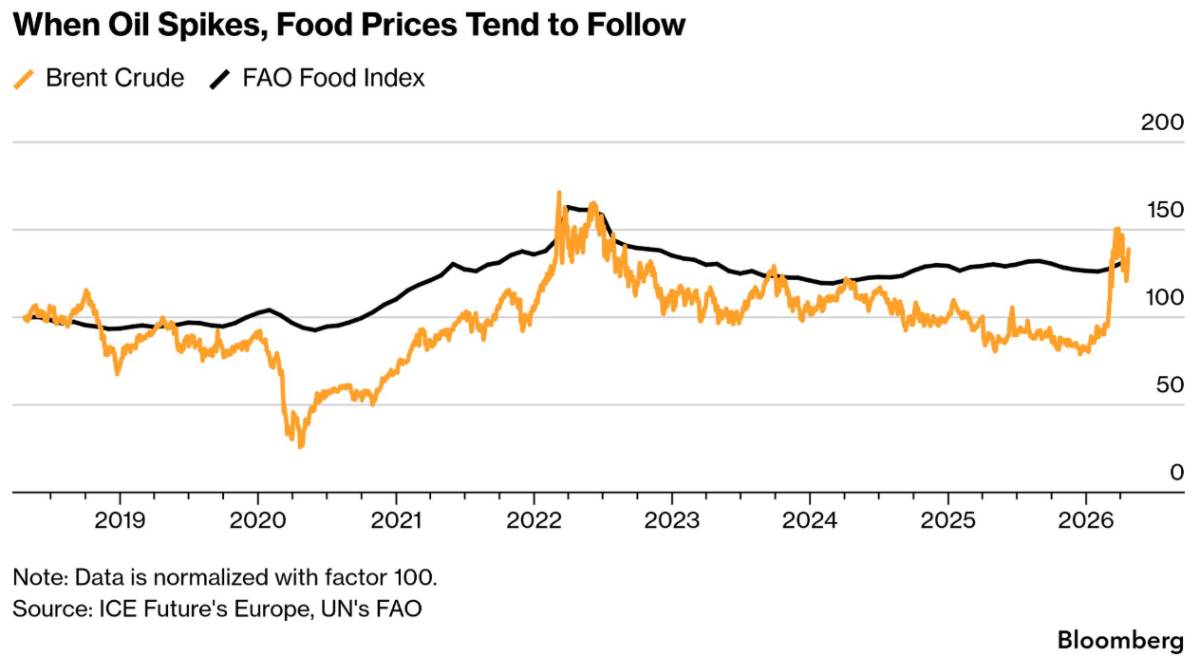

Trước khi xung đột nổ ra, giới kinh tế thực phẩm có cái nhìn lạc quan thận trọng. Giá cả hàng hóa tăng vọt sau cuộc xâm lược toàn diện Ukraine của Nga năm 2022 phần lớn đã được đảo chiều; chỉ số chi phí thực phẩm toàn cầu, dù vẫn ở mức cao, nhưng đang trên đà giảm.

Tình hình đã thay đổi. Chi phí lương thực toàn cầu đã tăng lên mức cao nhất trong sáu tháng vào tháng Ba. Tổ chức Lương thực và Nông nghiệp Liên hợp quốc (FAO) cảnh báo rằng áp lực lạm phát dự kiến sẽ tăng tốc trong suốt tháng Tư và gia tăng mạnh hơn nữa trong tháng Năm.

Tại Vương quốc Anh, Liên đoàn Thực phẩm và Đồ uống đã đưa ra dự báo vào ngày 22 tháng 4, một dự báo chắc chắn sẽ khiến các nhà hoạch định chính sách ở Whitehall phải suy nghĩ: lạm phát thực phẩm dự kiến sẽ đạt 9 đến 10% vào tháng 12. Điều quan trọng là, dự báo này vẫn dựa trên kịch bản lạc quan rằng eo biển Hormuz sẽ mở cửa trở lại vào cuối tháng 4. Lạm phát thực phẩm của Anh ở mức 3,7% trong tháng 3. Khoảng cách giữa hai con số này — khoảng sáu điểm phần trăm — là ước tính hiện tại của thị trường về vấn đề chính sách mà các chính phủ trên khắp châu Âu đang phải đối mặt.

Hoa Kỳ bước vào cuộc xung đột với một hồ sơ tiếp xúc có phần khác biệt, do sản lượng năng lượng trong nước và chiều sâu của cơ sở hạ tầng hỗ trợ nông nghiệp. Chính quyền Trump đã tiến hành tìm kiếm các nguồn phân bón thay thế cho nông dân Mỹ, bao gồm cả việc cho phép urê của Venezuela được vận chuyển đến người mua ở Mỹ. Tuy nhiên, dữ liệu chính thức đã cho thấy chi phí đầu vào của các công ty thực phẩm và đồ uống đã tăng vọt trước khi cuộc xung đột leo thang gần đây nhất.

Ai là người chịu rủi ro lớn nhất?

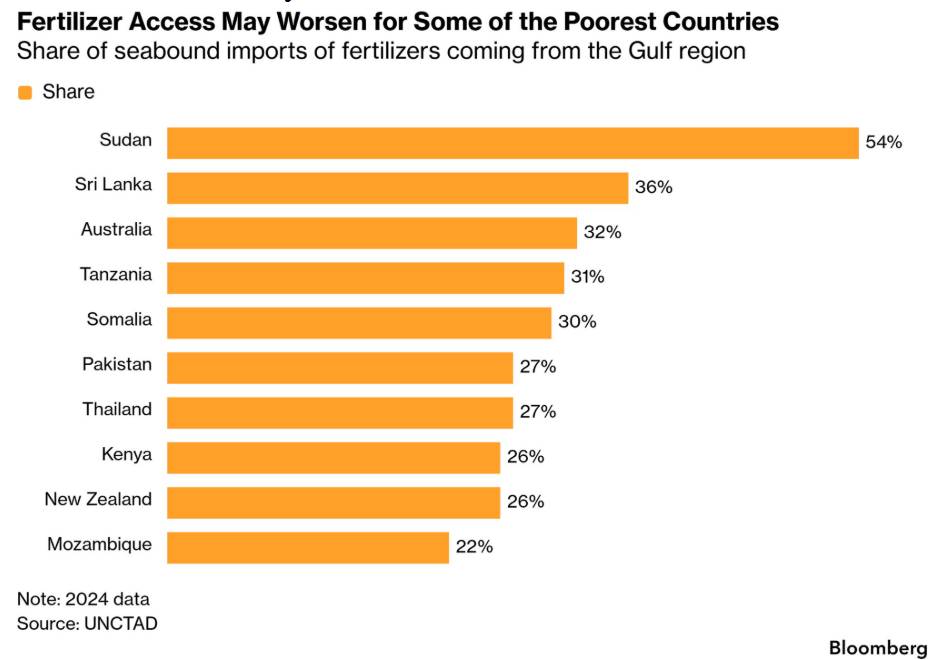

Tình hình dễ bị tổn thương trong cuộc khủng hoảng này không đồng nhất về mặt địa lý, và sự bất đối xứng đó là yếu tố then chốt để hiểu cả những rủi ro về nhân đạo lẫn những tác động về đầu tư.

Nông dân ở các nước giàu có thể hấp thụ những cú sốc về chi phí đầu vào thông qua sự kết hợp giữa các chương trình trợ cấp của chính phủ, khả năng tiếp cận tín dụng và khả năng chuyển gánh nặng chi phí sang người tiêu dùng, những người có ngân sách dành cho thực phẩm, dù chịu áp lực, vẫn chỉ chiếm một phần nhỏ trong chi tiêu hộ gia đình. Tình hình ở các nền kinh tế thu nhập thấp phụ thuộc vào nhập khẩu lại khác biệt về mặt cấu trúc.

Các quốc gia phụ thuộc vào nhập khẩu ở châu Á, châu Phi và Mỹ Latinh đang gánh chịu phần lớn rủi ro. Nhiều quốc gia trong số đó đồng thời phải đối mặt với gánh nặng nợ nần lớn, không gian tài chính hạn hẹp và dân số mà thực phẩm chiếm khoản chi tiêu lớn nhất. Tổ chức Thương mại và Phát triển Liên Hợp Quốc đã cảnh báo rằng các quốc gia này chỉ có khả năng hạn chế trong việc hấp thụ những cú sốc giá cả tiếp theo. Capital Economics đã mô tả chi phí phân bón tăng cao như một loại thuế lũy thoái – nặng nề nhất đối với nông dân nghèo, những người đại diện cho nhóm dân số dễ bị mất an ninh lương thực nhất trên toàn cầu.

Số liệu của Chương trình Lương thực Thế giới (WFP) cho thấy rõ mức độ nghiêm trọng của vấn đề: có tới 45 triệu người nữa có thể phải đối mặt với nạn đói trầm trọng nếu xung đột không giảm bớt vào giữa năm nay. Hệ thống hậu cần viện trợ lương thực đã bị gián đoạn, và WFP đã cảnh báo rằng tình trạng an ninh lương thực xấu đi có thể đẩy một số quốc gia vốn đã dễ bị tổn thương vượt qua ngưỡng và rơi vào tình trạng nạn đói được tuyên bố.

Sự phức tạp của Ngân hàng Trung ương

Các yếu tố kinh tế vĩ mô chồng chéo có ảnh hưởng đến định giá tài sản. Giá thực phẩm tăng cao — đặc biệt là ở những nền kinh tế mà thực phẩm chiếm tỷ trọng đáng kể trong rổ giá tiêu dùng — sẽ làm phức tạp thêm những quyết định vốn đã khó khăn đối với các ngân hàng trung ương khi cố gắng kiềm chế lạm phát mà không gây ra suy thoái kinh tế.

Tại các thị trường mới nổi, nơi thực phẩm chiếm tỷ trọng lớn hơn trong các chỉ số lạm phát chính thức, tình thế càng trở nên nghiêm trọng. Việc tăng lãi suất để kiềm chế lạm phát do thực phẩm gây ra có nguy cơ làm suy giảm nhu cầu nội địa và làm trầm trọng thêm tình hình nợ nần; việc chấp nhận lạm phát lại tiềm ẩn rủi ro mất giá tiền tệ và dòng vốn chảy ra ngoài, điều này lại làm tăng chi phí nhập khẩu và làm trầm trọng thêm vấn đề giá thực phẩm.

Các chính phủ đã và đang phản ứng bằng những biện pháp mạnh tay nhất trong khả năng của họ. Ấn Độ đã yêu cầu Bắc Kinh xem xét nới lỏng các hạn chế xuất khẩu urê – một yêu cầu được đưa ra vào thời điểm ngoại giao căng thẳng, khi cả Trung Quốc và Nga đều đang giảm lượng xuất khẩu phân bón của riêng mình. Philippines đang tích cực đàm phán với các quốc gia sản xuất chính. Những can thiệp này có thể mang lại sự giảm nhẹ phần nào, nhưng chúng không giải quyết được sự gián đoạn nguồn cung cơ bản.

Luận điểm đầu tư

Đối với những người tham gia thị trường, tác động của cú sốc lương thực kéo dài đến danh mục đầu tư trải rộng trên nhiều loại tài sản.

Hợp đồng tương lai hàng hóa nông nghiệp vẫn là biểu hiện trực tiếp nhất của hoạt động thương mại, nhưng phần bù rủi ro hấp dẫn nhất hiện nay có thể nằm ở giá trị vốn chủ sở hữu của các tập đoàn hóa chất nông nghiệp đa ngành, các nhà sản xuất phân bón nằm ngoài hành lang cung ứng bị gián đoạn, và các nhà chế biến thực phẩm tích hợp có khả năng định giá. Các công ty chịu ảnh hưởng bởi lạm phát chi phí đóng gói — đặc biệt là những công ty không có cơ chế chuyển gánh nặng chi phí theo hợp đồng — phải đối mặt với rủi ro biên lợi nhuận đáng kể mà có thể chưa được phản ánh đầy đủ trong các ước tính đồng thuận.

Ở cấp độ quốc gia, hồ sơ tín dụng của các thị trường mới nổi phụ thuộc nhiều vào nhập khẩu lương thực cần được xem xét kỹ lưỡng hơn. Các quốc gia kết hợp giữa sự phụ thuộc cao vào nhập khẩu lương thực, không gian tài chính hạn chế và gần với ngưỡng chi trả lương thực xã hội đại diện cho một loại rủi ro chính trị mà thị trường trái phiếu thường chậm định giá cho đến thời điểm khủng hoảng.

Bài học sâu sắc hơn từ những cú sốc lương thực trước đây — 2007-08, 2010-11, 2022 — là chúng xuất hiện dưới dạng các sự kiện về giá cả và biến mất dưới dạng những thất bại của các thể chế. Chính phủ sụp đổ. Các khế ước xã hội hình thành. Các thể chế đa phương bị quá tải. Sự gián đoạn hiện tại có những đặc điểm cấu trúc để đi theo mô hình đó nếu nó kéo dài quá mùa vụ hè.

Đây không phải là vựa lúa mì của thế giới. Nhưng những gì vùng Vịnh Ba Tư đang giữ lại về lượng calo, giờ đây nó đang đe dọa đòi hỏi bằng các yếu tố đầu vào nông nghiệp sản xuất calo ở khắp mọi nơi khác — và thị trường vẫn chưa phản ánh hết thực tế đó.

---------------------------------------------------

Trong chu kỳ kinh tế, dòng tiền đầu tư được luân chuyển giữa các loại tài sản đầu tư khác nhau để tối đa hóa lợi nhuận. Hiện nay Sở giao dịch hàng hóa VN mới được cấp phép liên thông trên thị trường hàng hóa quốc tế và đầu tư trực tiếp trên các sàn hàng hóa thế giới, với các sản phẩm thiết yếu như là: Đồng, Bạc, Cà phê, Đường, Nông sản ...

Nhà đầu tư có thể tham gia giao dịch trực tiếp trên thị trường hàng hoá của Bô Công Thương. Với nhiều ưu điểm như: Mua bán 2 chiều, T0, miễn lãi margin ... Liên hệ với tôi qua số Zalo ở phần tên tác giả để hợp tác và nhận các tư vấn tốt nhất về thị trường hàng hoá.

Mobile/zalo: 033 796 8866