Các cuộc không kích cuối tuần qua của Hoa Kỳ và Israel nhằm vào Iran đã nhanh chóng leo thang thành một cuộc khủng hoảng địa chính trị toàn diện, với hệ lụy vượt xa phạm vi quân sự. Khi Tehran đáp trả bằng tên lửa nhắm vào Israel và các quốc gia Vùng Vịnh có căn cứ quân sự Mỹ, thị trường tài chính buộc phải đối diện một thực tế mới: nguy cơ gián đoạn tại một trong những hành lang năng lượng trọng yếu nhất thế giới.

Trọng tâm rủi ro kinh tế nằm ở eo biển Hormuz. Khi tàu thuyền đối mặt nguy cơ bị tấn công, dòng chảy dầu qua đây gần như tê liệt. Nếu tình trạng phong tỏa kéo dài, xuất khẩu dầu và khí tự nhiên hóa lỏng từ Vịnh Ba Tư sẽ bị siết chặt, làm nguồn cung toàn cầu thắt lại và giá cả tăng vọt. Đồng thời, xung đột còn được dự báo làm suy giảm sản lượng dầu của chính Iran — vốn vẫn là một cấu phần đáng kể của cung toàn cầu bất chấp các lệnh trừng phạt hiện hành.

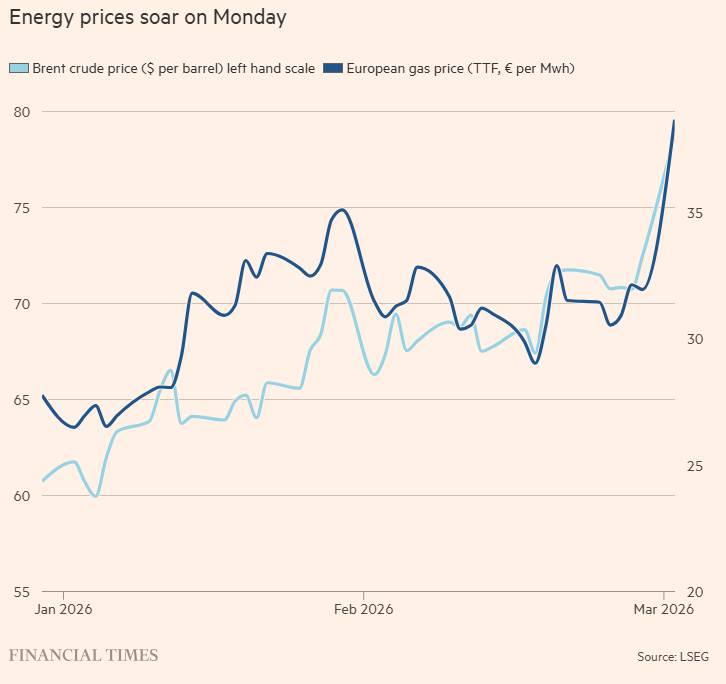

Thị trường phản ứng tức thì: giá dầu Brent tăng 6% trong phiên đầu tuần lên 77 USD/thùng, trong khi giá khí đốt giao ngay tại châu Âu mở cửa cao hơn gần 20%. Tuy nhiên, hợp đồng kỳ hạn giao xa phản ánh mức độ thận trọng lớn hơn, cho thấy nhà đầu tư vẫn để ngỏ khả năng cú sốc chỉ mang tính ngắn hạn.

Bài toán của các nhà hoạch định tiền tệ

Với các ngân hàng trung ương, câu hỏi không còn là liệu giá năng lượng có tăng hay không, mà là tăng bao nhiêu và kéo dài trong bao lâu. Tác động chính sách sẽ khác biệt sâu sắc tùy theo vị thế thương mại năng lượng của từng nền kinh tế.

Đối với các quốc gia nhập khẩu ròng năng lượng, một cú sốc giá kéo dài đồng nghĩa rủi ro đình lạm: tăng trưởng chậm lại trong khi lạm phát gia tăng — kịch bản khiến dư địa điều hành tiền tệ trở nên hạn hẹp. Ngược lại, với Hoa Kỳ — hiện là nước xuất khẩu ròng dầu khí — giá năng lượng cao hơn tạo ra cú sốc cải thiện điều kiện thương mại (positive terms-of-trade shock), thúc đẩy doanh thu xuất khẩu và hoạt động đầu tư trong ngành năng lượng, dù lợi ích này tập trung chủ yếu vào khu vực sản xuất hơn là hộ gia đình.

Châu Âu: rủi ro kép

Khu vực đồng euro đối diện mức độ tổn thương cao nhất trong nhóm các nền kinh tế lớn. Theo Eurostat, riêng tháng 12/2025, khối này ghi nhận thâm hụt thương mại năng lượng ròng khoảng 20 tỷ euro. Giá năng lượng cao hơn truyền dẫn trực tiếp vào lạm phát thông qua hóa đơn tiện ích, giá nhiên liệu và chi phí đầu vào sản xuất.

Đáng lưu ý, cầu năng lượng có độ co giãn thấp trong ngắn hạn: hộ gia đình và doanh nghiệp khó cắt giảm tiêu thụ tức thì. Do đó, cú sốc giá chủ yếu bào mòn thu nhập khả dụng thực, làm suy yếu niềm tin tiêu dùng và kìm hãm đầu tư. Bài học năm 2022 vẫn còn nguyên giá trị, khi việc Nga cắt giảm dòng khí đốt sang EU đã đẩy khu vực vào giai đoạn trì trệ kéo dài, với niềm tin tiêu dùng suy yếu và tỷ lệ tiết kiệm hộ gia đình neo cao.

Tuy vậy, Ngân hàng trung ương Châu Âu hiện có vị thế thuận lợi hơn so với năm 2022. Lạm phát toàn phần được dự báo duy trì dưới mục tiêu trong giai đoạn 2026–2027, tạo dư địa để Hội đồng Điều hành theo dõi diễn biến trước khi hành động. Đồng euro mạnh hơn cũng giúp hạn chế nguy cơ lạm phát nhập khẩu bùng phát.

Anh và Nhật Bản: rủi ro đình lạm lấn át

Ngân hàng Anh và Nhật Bản đối diện thế tiến thoái lưỡng nan rõ rệt hơn. Cả hai nền kinh tế đều nhập khẩu ròng năng lượng và đang phải xử lý mức lạm phát vượt vùng “cho phép”.

Tại Anh, lạm phát toàn phần đạt 3% vào tháng 1/2026, với kỳ vọng giảm cơ học về mức mục tiêu 2% vào tháng 4 — phần lớn nhờ các biện pháp tài khóa hơn là xu hướng giảm phát cơ bản. Ủy ban Chính sách Tiền tệ nhiều khả năng lo ngại cú sốc năng lượng sẽ kích hoạt hiệu ứng vòng hai, làm chậm tiến trình cắt giảm lãi suất hoặc thậm chí buộc phải tạm dừng.

Đối với Nhật Bản, hệ quả mang chiều hướng khác nhưng vẫn nghiêng về lập trường “diều hâu”. Đã phát tín hiệu thắt chặt nhanh hơn trong năm nay, BoJ đặc biệt nhạy cảm với rủi ro lạm phát do giá nhập khẩu tăng và đồng yen suy yếu. Một cú sốc năng lượng mạnh và kéo dài sẽ củng cố quan điểm rằng chính sách đang “đi sau đường cong”, qua đó gia tăng khả năng nâng lãi suất nhanh hơn dự kiến.

Lợi thế của Cục Dự trữ Liên bang

Trong số các ngân hàng trung ương lớn, Federal Reserve (FED) có mức độ “miễn nhiễm” cao nhất trước cú sốc này. Giá năng lượng toàn cầu tăng sẽ đẩy lạm phát toàn phần của Mỹ lên cao hơn về mặt cơ học, song đồng thời cũng kích thích tăng trưởng thông qua cải thiện cán cân thương mại và đầu tư vào ngành năng lượng.

Tổng hòa, tác động mang sắc thái “diều hâu”: tăng trưởng cao hơn đi kèm áp lực giá lớn hơn — củng cố quan điểm thận trọng của nhiều thành viên FED về nhu cầu nới lỏng thêm. Nếu cú sốc năng lượng từ Iran kéo dài, khả năng cắt giảm lãi suất bổ sung trong năm 2026 sẽ suy yếu đáng kể.

Khủng hoảng địa chính trị có thể sớm hạ nhiệt. Nhưng trong thời gian đó, thị trường đã nhận được một lời nhắc nhở sắc bén: an ninh năng lượng và chính sách tiền tệ luôn gắn kết chặt chẽ. Với phần lớn thế giới, con đường hướng tới ổn định giá cả vẫn đi qua Eo biển Hormuz.

Tư vấn đầu tư hàng hoá thông qua Sở giao dịch Hàng hoá Việt Nam (MXV)

- Mobile/ z.a.lo: 0867 091 553 ( Để tham gia room )

- Link nhóm zalo tin tức hàng hóa phái sinh: https://zalo.me/g/tdoxrn656

Cơ hội hiện tại: Bạc

Trong bối cảnh đó, xu hướng tháng của bạc đóng cây nến tháng 2 với cường độ tăng mạnh củng cố đà tăng trung - dài hạn chưa thay đổi ( biểu đồ khung tháng).

Khung kỹ thuật tuần, xu thế tăng áp đảo sau khi đã có tín hiệu xác nhận lực cầu trở lại quanh vùng hỗ trợ 70$ ở tuần trước nữa. Cây nến tuần trước đóng xanh với thân nến lớn và quan trọng vượt qua vùng kháng cự quan trọng quanh 90$ ( 90-92$)điều này càng gia tăng khả năng đà tăng sẽ tiếp tục mở rộng trong tuần này với các mục tiêu gần quanh 100-105$ trướ khi nghĩ đến mục tiêu đỉnh cũ.

Triển vọng trung hạn vẫn tích cực, với mục tiêu xa hơn trong quý I/2026 có thể đạt tới 150 USD/oz.

Phân tích này dựa trên giả định tỷ lệ vàng/bạc sẽ quay về các đáy lịch sử dài hạn quanh vùng 30-40, từng xuất hiện vào các chu kỳ cao điểm của bạc (1983, 1998, 2011). Nếu vàng bước vào siêu chu kỳ tăng mạnh lên 7.000-8.000 USD/oz, chỉ cần tỷ lệ vàng/bạc giảm về mức trung tính 35 thì giá bạc đã hàm ý mức tăng rất lớn, phản ánh tính đòn bẩy cao của bạc so với vàng.

------------------------------------------------------------------------------------------------------------------

Thị trường hàng hóa phái sinh là nơi giao dịch các hợp đồng dựa trên giá trị của các loại hàng hóa cơ bản như nông sản, năng lượng, kim loại, và nguyên liệu công nghiệp. Đây là công cụ giúp doanh nghiệp và nhà đầu tư quản lý rủi ro biến động giá, đồng thời tạo cơ hội sinh lời từ sự chênh lệch giá trong tương lai. Với sự phát triển của công nghệ và hội nhập kinh tế, thị trường này ngày càng thu hút sự quan tâm nhờ tính thanh khoản cao và khả năng đa dạng hóa danh mục đầu tư. NĐT quan tâm liên hệ với tôi cũng như tham gia nhóm cộng đồng qua thông tin trên trang cá nhân.

***Tư vấn đầu tư hàng hoá thông qua Sở giao dịch Hàng hoá Việt Nam (MXV)***

- Hợp pháp - Minh Bạch - Thanh khoản cao tiêu chuẩn quốc tế

- Mua bán 2 chiều LONG SHORT - Giao dịch T0 - Đòn bẩy 20 lần không lãi vay Margin - Liên thông 52 quốc gia

- Mobile/ z.a.lo: 0867 091 553 ( Để tham gia room )

- Link nhóm zalo tin tức hàng hóa phái sinh: https://zalo.me/g/tdoxrn656