Thị trường năng lượng, chuỗi cung ứng và chính sách tiền tệ đang đối mặt với thử thách khắc nghiệt nhất kể từ đại dịch khi xung đột Iran thách thức những hy vọng ban đầu về một giải pháp nhanh chóng.

Các đường dây điện thoại giữa các bộ tài chính trên thế giới hiếm khi nào bận rộn đến thế. Kể từ khi Hoa Kỳ và Israel phát động các cuộc tấn công nhằm vào Iran vào ngày 28 tháng 2, nền kinh tế toàn cầu đã phải hứng chịu một cú sốc mà các nhà kinh tế đã mô phỏng trong những kịch bản tồi tệ nhất, nhưng ít ai thực sự dự đoán được nó sẽ xảy ra với tốc độ và mức độ nghiêm trọng như vậy. Những kịch bản này giờ đây là thực tế hàng ngày đối với các nhà giao dịch năng lượng, các ngân hàng trung ương và các nhà hoạch định chính sách từ Manila đến Paris.

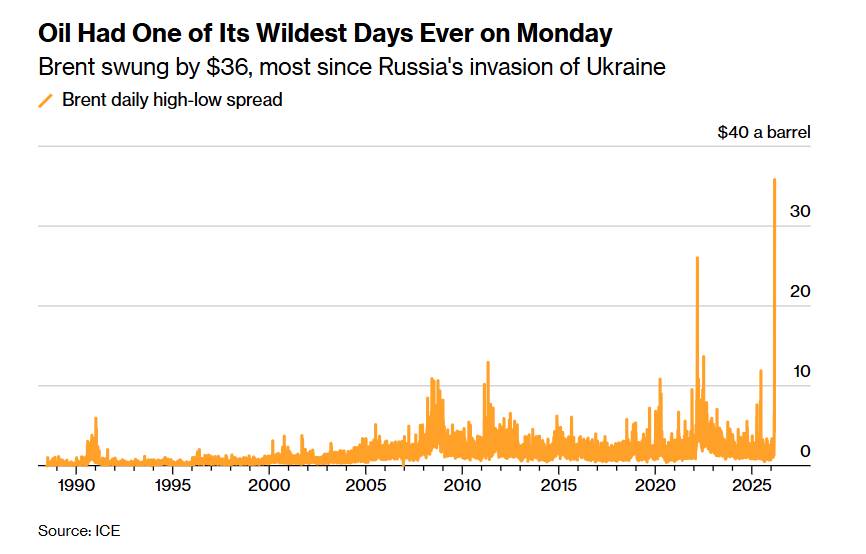

Giá dầu Brent tăng vọt lên gần 120 đô la một thùng — từ mức khoảng 72 đô la trước khi xung đột bắt đầu — nằm trong số những biến động giá dầu mạnh nhất trong lịch sử thị trường hiện đại. Chỉ riêng trong ngày thứ Hai, mức biến động 36 đô la là lớn nhất kể từ khi Nga xâm lược Ukraine vào tháng 2 năm 2022. Ngay cả sau khi Tổng thống Donald Trump gợi ý rằng cuộc xung đột sẽ được giải quyết "rất sớm" và thông báo về việc nới lỏng các lệnh trừng phạt liên quan đến dầu mỏ, giá dầu vẫn kiên định ở mức gần 100 đô la. Thông điệp của thị trường rất rõ ràng: rủi ro do sự không chắc chắn sẽ không biến mất.

Eo biển làm lay động thế giới

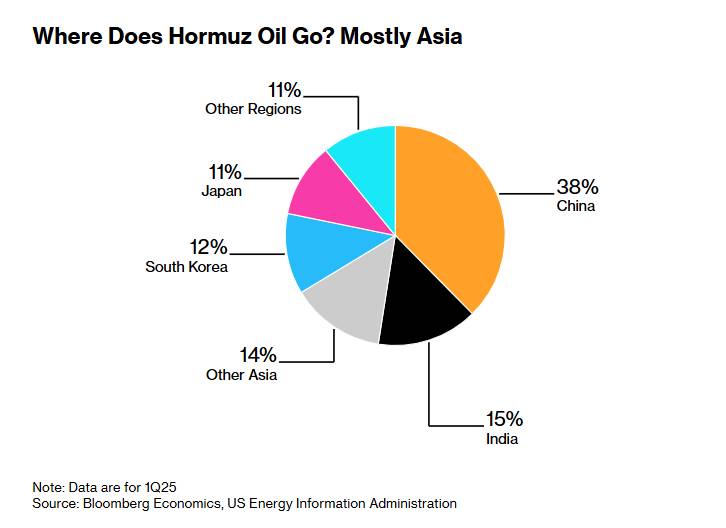

Tâm điểm của cuộc khủng hoảng nằm ở eo biển Hormuz, tuyến đường thủy hẹp mà khoảng một phần năm lượng dầu mỏ của thế giới đi qua mỗi ngày. Việc đóng cửa eo biển này không chỉ làm gián đoạn dòng chảy dầu thô mà còn gây ra một loạt các biến động giá cả hàng hóa, ảnh hưởng sâu rộng đến nền kinh tế thực.

Giá khí đốt tự nhiên hóa lỏng đã tăng vọt. Chi phí phân bón — vốn đã cao do những cú sốc nguồn cung trước đó — lại đang leo thang, đe dọa chi phí đầu vào nông nghiệp trước các mùa gieo trồng quan trọng ở khắp Nam và Đông Nam Á.

Nhiên liệu máy bay, hóa chất công nghiệp và một loạt các sản phẩm phái sinh hóa dầu đều đang được điều chỉnh giá đồng thời. Chỉ số căng thẳng chuỗi cung ứng toàn cầu của Ngân hàng Thế giới, vốn đã ở mức cao nhất kể từ đại dịch trước khi cuộc đình công đầu tiên diễn ra, đã xấu đi hơn nữa trong những ngày gần đây.

Lưu lượng tàu thuyền qua eo biển đã sụt giảm nghiêm trọng. Phân tích của Bloomberg dựa trên dữ liệu của S&P Global Energy và Woodmac cho thấy số lượng tàu thuyền đi qua tuyến đường thủy này đã giảm mạnh từ ngày 1 đến ngày 6 tháng 3. Chính quyền Trump đã phản ứng bằng cách cung cấp lực lượng hộ tống hải quân và chương trình tái bảo hiểm do Tập đoàn Tài chính Phát triển Quốc tế Hoa Kỳ (US International Development Finance Corporation) quản lý, hỗ trợ các khoản lỗ lên đến 20 tỷ đô la cho các tàu sẵn sàng đi qua eo biển. Liệu điều đó có đủ để khôi phục lưu lượng vận tải đáng kể hay không vẫn là một câu hỏi bỏ ngỏ trên thị trường vận tải biển.

Phép tính lạm phát đình trệ

Đối với các nhà kinh tế, đặc điểm đáng báo động nhất của cú sốc này không phải là quy mô mà là hướng đi của nó. Sự tăng vọt giá năng lượng như vậy vừa gây lạm phát vừa gây thu hẹp nền kinh tế — chúng làm tăng giá cả trong khi kìm hãm sự tăng trưởng lẽ ra phải đi kèm. Sự kết hợp đó chính là định nghĩa của lạm phát đình trệ, một tình trạng khiến các nhà hoạch định chính sách không có giải pháp chính sách nào rõ ràng.

“Nếu tình trạng này chỉ diễn ra mạnh mẽ nhưng trong thời gian ngắn, nó chủ yếu ảnh hưởng đến lạm phát và niềm tin,” Douglas Rediker của International Capital Strategies tại Washington cho biết. “Nếu nó lan rộng qua ngành vận tải biển, bảo hiểm, khí đốt, phân bón và các tuyến thương mại, nó sẽ trở thành nguy cơ đình trệ kinh tế thực sự.”

Ngưỡng giá đó — giữa cú sốc niềm tin và giai đoạn lạm phát đình trệ mang tính cấu trúc — chính xác là nơi thị trường hiện đang bị đình trệ. Kỳ vọng về việc Cục Dự trữ Liên bang (Fed) cắt giảm lãi suất đã giảm đáng kể. Các nhà giao dịch đã điều chỉnh lại giá cả cho lộ trình nới lỏng chính sách tiền tệ của Fed, Ngân hàng Trung ương châu Âu và Ngân hàng Anh, nhận ra rằng các ngân hàng trung ương không thể đồng thời chống lại lạm phát đang gia tăng và hỗ trợ tăng trưởng chậm lại mà không gây ra mâu thuẫn. Giá dầu càng duy trì ở mức cao, thì quỹ đạo chính sách tiền tệ toàn cầu càng có khả năng đảo ngược hoàn toàn — từ chu kỳ cắt giảm đồng bộ trở lại vùng chính sách thắt chặt.

Điều này đặt các ngân hàng trung ương vào một vị thế vô cùng khó xử. Phản ứng theo sách vở đối với cú sốc lạm phát do phía cung là bỏ qua nó, chấp nhận việc giá cả tăng tạm thời mà không thắt chặt chính sách và kìm hãm sự tăng trưởng vốn đã mong manh. Nhưng phép tính đó sẽ sụp đổ nếu cú sốc kéo dài, nếu kỳ vọng lạm phát trở nên không ổn định, hoặc nếu các hiệu ứng vòng hai — yêu cầu tăng lương, chi phí đầu vào được chuyển sang người tiêu dùng, việc rút trợ cấp năng lượng — bắt đầu ăn sâu vào động lực giá cả cơ bản.

Các chính phủ tìm đến những công cụ quen thuộc

Các biện pháp chính sách đã được đưa ra nhanh chóng, dù chưa hoàn toàn nhất quán. Hàn Quốc đã đề xuất mức giá trần cho nhiên liệu. Vương quốc Anh đang nghiên cứu các biện pháp hỗ trợ hộ gia đình. Philippines đã giảm tuần làm việc của chính phủ xuống còn bốn ngày và ban hành quy định tiết kiệm điện. Việt Nam đã giảm thuế nhập khẩu xăng dầu. Thái Lan đã đẩy nhanh các chương trình pha trộn nhiên liệu sinh học và giữ nguyên giá khí đốt dùng để nấu ăn. Indonesia và Malaysia cam kết giữ ổn định giá nhiên liệu được trợ cấp, bù đắp phần chênh lệch thông qua ngân sách quốc gia.

Hôm thứ Hai, các bộ trưởng tài chính của Nhóm G7 đã nhất trí trực tuyến, đưa ra tín hiệu thể chế rõ ràng nhất cho thấy các nền kinh tế phát triển đang xem xét mối đe dọa này nghiêm túc đến mức nào. Tuyên bố chung của họ cho thấy sự sẵn sàng giải phóng dự trữ dầu mỏ chiến lược trong một hành động phối hợp – một biện pháp chỉ được thực hiện năm lần trong lịch sử, hai lần là để đáp trả cuộc xâm lược Ukraine của Nga. Bộ trưởng Tài chính Pháp Roland Lescure thẳng thắn thừa nhận rằng việc giải phóng thực tế vẫn chưa được cho phép, nhưng thái độ sẵn sàng này tự nó đã mang ý nghĩa quan trọng đối với thị trường.

Chính quyền Trump đã thực hiện thêm các bước đơn phương, nới lỏng các hạn chế đối với việc Ấn Độ mua dầu thô Nga vận chuyển bằng đường biển — một ngoại lệ so với các lệnh trừng phạt hiện hành liên quan đến Ukraine, phản ánh tính toán thực dụng hiện đang chi phối chính sách ngoại giao năng lượng của Washington. Bộ trưởng Tài chính Scott Bessent để ngỏ khả năng nới lỏng rộng hơn các lệnh trừng phạt đối với nguồn cung của Nga nếu điều kiện thị trường năng lượng tiếp tục xấu đi.

Tuy nhiên, không biện pháp nào trong số này giải quyết được sự gián đoạn nguồn cung cơ bản. Như Michael Brown của Pepperstone Group đã thẳng thắn nhận xét, những biện pháp can thiệp này chỉ là "những miếng dán tạm thời có thể giúp giảm bớt phần nào cú sốc năng lượng trong ngắn hạn, nhưng khó có thể tạo ra nhiều khác biệt về lâu dài nếu xung đột kéo dài."

Thị trường mới nổi: Những rạn nứt ngày càng sâu sắc

Mặc dù tác động kinh tế cuối cùng sẽ lan rộng toàn cầu, nhưng sự phân bổ của nó lại vô cùng bất bình đẳng. Các nước xuất khẩu năng lượng lớn nhất thế giới — Hoa Kỳ, Brazil và Ả Rập Xê Út — hầu như không bị ảnh hưởng bởi sự tăng giá đột biến và trong một số trường hợp còn được hưởng lợi từ doanh thu tăng cao. Gánh nặng lại dồn lên các quốc gia nhập khẩu năng lượng, nhiều quốc gia trong số đó đang phải đối mặt với áp lực kép từ nợ nần gia tăng và tăng trưởng chậm lại.

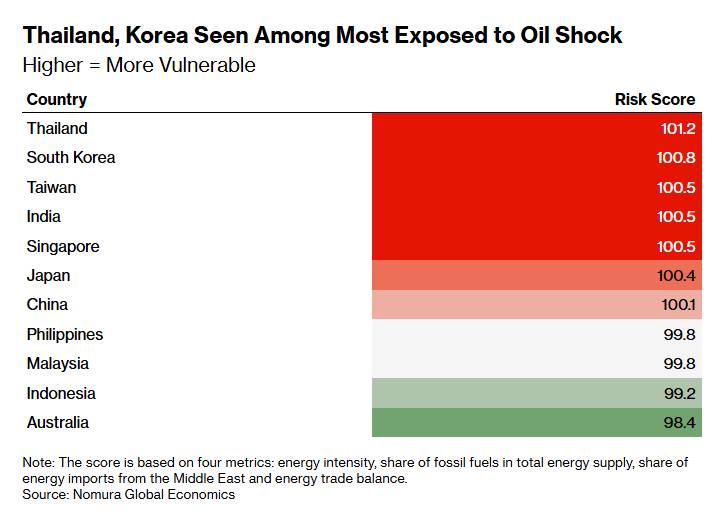

Fitch Ratings đã cảnh báo về những rủi ro tín dụng mới đối với các thị trường mới nổi, xác định Ấn Độ và Philippines là hai quốc gia đặc biệt dễ bị tổn thương, với tổng chi phí nhập khẩu nhiên liệu hóa thạch vượt quá ba phần trăm GDP của cả hai nước. Các nền kinh tế mới nổi của châu Á, vốn là điểm đến chính của dòng chảy dầu mỏ qua eo biển Hormuz, đang phải đối mặt với sự điều chỉnh mạnh mẽ nhất. Tình trạng xếp hàng dài chờ mua nhiên liệu đã được ghi nhận tại Hà Nội và Manila trong những ngày sau khi giá dầu tăng vọt ban đầu.

Philippines có lẽ là trường hợp điển hình nhất. Quốc đảo này chỉ có lượng dự trữ nhiên liệu đủ dùng đến tháng Tư, và đang bước vào thời kỳ cao điểm nhu cầu mùa hè. Sự kết hợp giữa tình trạng thiếu hụt nguồn cung ngắn hạn và áp lực nhu cầu theo mùa tạo ra một khoảng thời gian eo hẹp và khó khăn cho các nhà hoạch định chính sách.

Đối với các quốc gia đang phát triển nói chung, cuộc khủng hoảng đến vào thời điểm tồi tệ nhất. Theo Viện Tài chính Quốc tế, nợ toàn cầu đã đạt mức kỷ lục 348 nghìn tỷ đô la vào năm ngoái, đánh dấu mức tăng hàng năm nhanh nhất kể từ đại dịch. Riêng các quốc gia đang phát triển phải đối mặt với nhu cầu tái cấp vốn hơn 9 nghìn tỷ đô la trong năm nay. Giá dầu tăng cao làm tăng chi phí nhập khẩu và thu hẹp không gian tài chính, đúng vào thời điểm điều kiện thanh khoản toàn cầu đang thắt chặt và chi phí tái cấp vốn đang tăng lên.

Sự phơi bày tiềm ẩn của công nghệ

Ngoài những vấn đề nổi cộm về năng lượng và lạm phát, một rủi ro tinh vi hơn đang hiện hữu trong lĩnh vực công nghệ. Ngành sản xuất chất bán dẫn tiên tiến — nền tảng của nền kinh tế kỹ thuật số hiện đại — không tránh khỏi những gián đoạn trong nguồn cung năng lượng. Các nhà máy sản xuất chip cung cấp năng lượng cho mọi thứ, từ cơ sở hạ tầng trí tuệ nhân tạo đến thiết bị điện tử tiêu dùng, đều cần nguồn năng lượng ổn định, không bị gián đoạn và chuỗi cung ứng hóa chất chạy qua khu vực bị ảnh hưởng.

Công ty Sản xuất Bán dẫn Đài Loan (TSMC), nhà cung cấp chính cho Nvidia và Apple, đồng thời là nhà sản xuất chip tiên tiến nhất thế giới, hoạt động trong một khu vực vốn đã chịu nhiều áp lực địa chính trị. Bất kỳ sự sụt giảm đáng kể nào về năng lực sản xuất bán dẫn — dù là do gián đoạn nguồn cung năng lượng, thiếu hụt nguyên liệu hóa chất, hay sự sụt giảm nhu cầu lan rộng khắp chuỗi cung ứng điện tử — đều sẽ truyền tải cú sốc Hormuz sâu vào lĩnh vực công nghệ, ảnh hưởng đến mọi ngành công nghiệp phụ thuộc vào chip tiên tiến.

Điều trớ trêu là: sự bùng nổ đầu tư vào trí tuệ nhân tạo, yếu tố đã thúc đẩy hiệu suất thị trường chứng khoán và kỳ vọng tăng trưởng trong những năm gần đây, lại phụ thuộc vào chuỗi cung ứng năng lượng và vật liệu, một phần, chạy qua khu vực địa lý bất ổn nhất thế giới.

Một hệ thống chịu áp lực ngày càng tăng

Điều khiến cuộc khủng hoảng này khác biệt về cấu trúc so với các cú sốc dầu mỏ trước đây là mức độ mong manh vốn có trong hệ thống mà nó đang tác động. Nền kinh tế toàn cầu không bước vào giai đoạn gián đoạn này từ một vị thế kiên cường. Nó đã phải đối phó với sự gián đoạn liên tục do chính sách thuế quan của Mỹ, khoản nợ tồn đọng tích lũy trong các đợt ứng phó khủng hoảng liên tiếp và hậu quả lạm phát dai dẳng của quá trình bình thường hóa chuỗi cung ứng sau đại dịch.

Maurice Obstfeld, chuyên gia cao cấp tại Viện Kinh tế Quốc tế Peterson và cựu kinh tế trưởng của IMF, đã nắm bắt chính xác rủi ro hệ thống: "Trong những trường hợp tương tự trong quá khứ, chẳng hạn như mùa xuân năm 2022, hệ thống thương mại quốc tế đã cho phép khu vực tư nhân phản ứng nhanh chóng trước những gián đoạn thương mại, hạn chế thiệt hại. Thật không may, những cuộc tấn công của Donald Trump vào thương mại toàn cầu trong năm qua, cùng với phản ứng của các quốc gia, có thể đã khiến hệ thống trở nên dễ tổn thương hơn."

Tính dễ tổn thương đó có ý nghĩa vô cùng quan trọng trong một cú sốc như thế này. Một hệ thống có sự linh hoạt, các tuyến thương mại đa dạng, dự trữ chiến lược dồi dào, các cơ chế phối hợp đa phương đáng tin cậy, không gian tài chính cho sự can thiệp có mục tiêu — có thể hấp thụ một sự gián đoạn nghiêm trọng nhưng tạm thời với thiệt hại có thể kiểm soát được. Một hệ thống đã hoạt động gần giới hạn khả năng phục hồi của nó có thể chuyển từ khả năng hấp thụ cú sốc sang sự xáo trộn cấu trúc.

Thời gian đang trôi

Thị trường, chính phủ và các thể chế đang cùng nhau đặt cược vào một điều: cuộc xung đột sẽ kết thúc nhanh chóng. Sự khác biệt giữa một đợt lạm phát mạnh nhưng có thể kiểm soát được và một cú sốc đình trệ kinh tế kéo dài chủ yếu được đo bằng tuần. Mỗi ngày eo biển Hormuz vẫn bị đóng cửa trên thực tế, thị trường bảo hiểm vẫn ngần ngại nhận bảo hiểm rủi ro vận tải biển, và việc định giá lại hàng hóa ngày càng ăn sâu vào cấu trúc chi phí công nghiệp, thì xác suất bình thường hóa nhanh chóng và suôn sẻ càng giảm đi.

Charles Lichfield thuộc Trung tâm Kinh tế Địa lý của Hội đồng Đại Tây Dương cho biết: "Việc cuộc khủng hoảng này nhanh chóng kết thúc là lợi ích của tất cả mọi người. Nhưng điều đó không đảm bảo rằng nó sẽ xảy ra."

Việc thiếu đi sự đảm bảo đó chính là lý do khiến các bộ trưởng tài chính phải họp kín vào cuối tuần, các ngân hàng trung ương phải điều chỉnh lại mô hình của mình, và thị trường phải định giá những kết quả mà họ không muốn nghĩ đến. Về bản chất, cuộc khủng hoảng Hormuz là một phép thử xem liệu cấu trúc kinh tế toàn cầu được xây dựng trong nhiều thập kỷ có thể hấp thụ được một cú sốc nguồn cung tập trung, nghiêm trọng và thực sự không chắc chắn hay không. Câu trả lời cho đến nay là có thể - nhưng biên độ đang thu hẹp dần mỗi ngày.

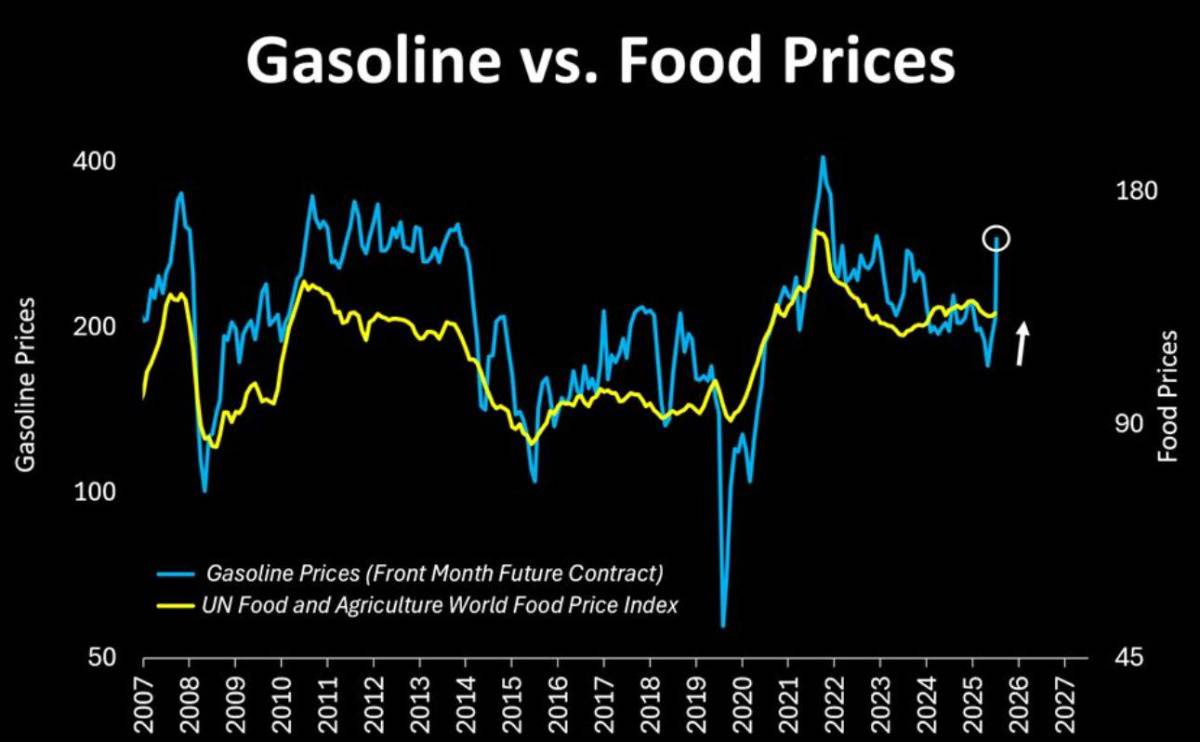

GIÁ XĂNG VÀ GIÁ THỰC PHẨM: RỦI RO LẠM PHÁT ?

Người ta thường nói giá năng lượng và giá thực phẩm có mối liên hệ mật thiết.

Biểu đồ cho thấy một quy luật quen thuộc: khi giá xăng tăng mạnh, giá thực phẩm thường đi theo sau đó.

Lý do rất đơn giản.

Năng lượng nằm ở trung tâm của toàn bộ chuỗi sản xuất thực phẩm:

* Nhiên liệu cho máy móc nông nghiệp

* Chi phí vận chuyển và logistics

* Sản xuất phân bón và hóa chất nông nghiệp

* Chi phí chế biến và phân phối

Khi giá năng lượng tăng, chi phí của toàn bộ hệ thống này cũng tăng theo.

Cuối cùng, áp lực đó thường được chuyển sang giá lương thực.

Nhưng tác động của việc này không chỉ dừng lại ở lạm phát.

Trong lịch sử, những giai đoạn giá thực phẩm tăng mạnh thường đi kèm với bất ổn xã hội

Hiện tại rất nhiều nhóm Nông sản lương thực được giao dịch trực tiếp trên sàn CBOT của Mỹ thông qua Sở hàng hóa Việt Nam.

------------------------------------------

Trong chu kỳ kinh tế, dòng tiền đầu tư được luân chuyển giữa các loại tài sản đầu tư khác nhau để tối đa hóa lợi nhuận. Hiện nay Sở giao dịch hàng hóa VN mới được cấp phép liên thông trên thị trường hàng hóa quốc tế và đầu tư trực tiếp trên các sàn hàng hóa thế giới, với các sản phẩm thiết yếu như là: Đồng, Bạc, Cà phê, Đường, Nông sản ...

Nhà đầu tư có thể tham gia giao dịch trực tiếp trên thị trường hàng hoá của Bô Công Thương. Với nhiều ưu điểm như: Mua bán 2 chiều, T0, miễn lãi margin ... Liên hệ với tôi qua số Zalo ở phần tên tác giả để hợp tác và nhận các tư vấn tốt nhất về thị trường hàng hoá.

Mobile/zalo: 033 796 8866