Chính sách tiền tệ của Cục Dự trữ Liên bang (Fed) trong bốn thập kỷ qua là một trong những thử nghiệm kinh tế có ảnh hưởng lớn nhưng sai lầm nhất trong lịch sử. Quan điểm cốt lõi rằng một nhóm nhỏ các nhà ngân hàng trung ương có thể xác định chính xác mức lãi suất tối ưu cho nền kinh tế lớn nhất thế giới mâu thuẫn với các nguyên tắc thị trường cơ bản và hàng thập kỷ bằng chứng thực nghiệm.

Can Thiệp Nhân Tạo Vào Thị Trường

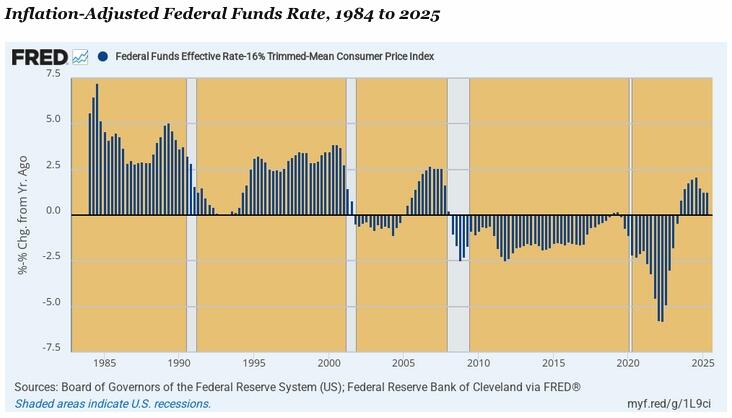

Kể từ năm 2000, lãi suất liên bang điều chỉnh theo lạm phát đã duy trì ở mức âm trong hơn 80% thời gian—một sự chênh lệch đáng kinh ngạc so với các chuẩn mực lịch sử, cho thấy mức độ thao túng thị trường của ngân hàng trung ương. Việc áp chế có hệ thống lãi suất thực là lựa chọn chính sách có chủ ý nhằm trừng phạt người tiết kiệm, đồng thời trợ cấp cho người vay và các nhà đầu cơ tài chính. Kết quả là một sự chuyển giao tài sản khổng lồ từ những người tiết kiệm thận trọng sang các nhà đầu tư sử dụng đòn bẩy, những người đã khai thác nguồn vốn qua đêm giá rẻ một cách bất thường để tạo ra lợi nhuận chênh lệch lớn trên các thị trường tương lai, quyền chọn và phái sinh.

Sự méo mó này không chỉ giới hạn ở Phố Wall mà còn lan rộng đến Washington, nơi các chính trị gia được hưởng lợi từ khả năng tài trợ cho chi tiêu thâm hụt lớn với chi phí vay thấp chưa từng có trong lịch sử. Lãi suất thực âm của Fed thực chất là “bữa trưa miễn phí” cho sự phung phí tài khóa, loại bỏ kỷ luật thị trường khỏi các quyết định chi tiêu của chính phủ.

Bằng Chứng Lịch Sử Chống Lại Kế Hoạch Hóa Trung Ương

Sự tương phản giữa các chế độ tiền tệ khác nhau cung cấp bằng chứng thuyết phục chống lại chính sách ngân hàng trung ương. Trong giai đoạn bùng nổ Reagan từ năm 1983 đến 1987, khi lãi suất liên bang thực duy trì ở mức dương 3-5%, nền kinh tế đạt mức tăng trưởng thực hàng năm ấn tượng 4,8%. Giai đoạn này, được cả hai Đảng ca ngợi là biểu tượng của sự năng động kinh tế Mỹ, diễn ra chính xác khi lãi suất phản ánh các điều kiện thị trường tự nhiên hơn.

Tuy nhiên, lãnh đạo Fed hiện nay lại coi mức lãi suất thực +2% là “quá hạn chế”, thực hiện các đợt cắt giảm lãi suất mạnh mẽ bất chấp các điều kiện kinh tế vốn dĩ đòi hỏi lãi suất cao hơn theo lịch sử. Lập luận ngược chiều này cho thấy một sự hiểu lầm cơ bản về mối quan hệ giữa lãi suất và tăng trưởng kinh tế.

Sai Lầm Keynes

Nền tảng tư tưởng cho việc thao túng lãi suất của ngân hàng trung ương dựa trên các giả định Keynes về sự bất ổn của thị trường và nhu cầu được cho là cần thiết về sự quản lý chuyên môn đối với các điều kiện tài chính. Những người ủng hộ lập luận rằng nếu không có sự can thiệp tích cực của Fed, thị trường tài chính sẽ không thể tránh khỏi việc sụp đổ vào hỗn loạn thời kỳ Đại Suy thoái.

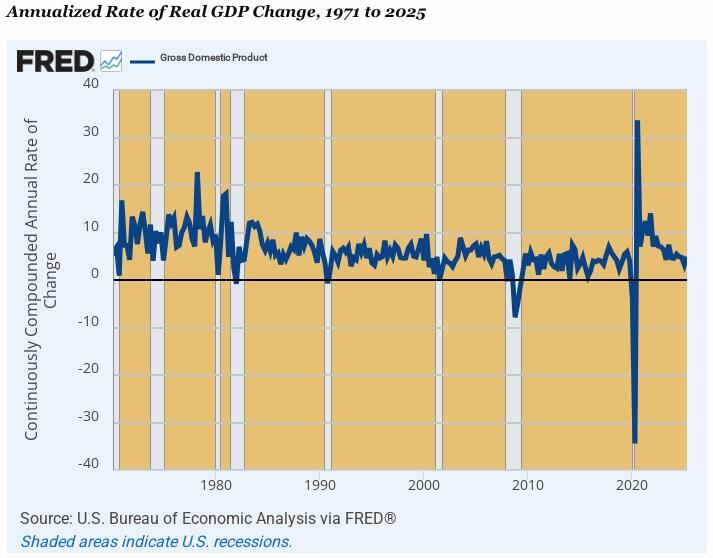

Tuy nhiên, bằng chứng thực nghiệm lại chỉ ra mối quan hệ ngược lại. Kể từ khi từ bỏ bản vị vàng vào năm 1971 và áp dụng chính sách tiền tệ tích cực, nền kinh tế Mỹ đã trải qua tám cuộc suy thoái và biến động kinh tế dao động từ +35% đến -35% trên cơ sở hàng năm. Sự kiện bất ổn này vượt xa những gì thị trường tự do tạo ra khi được phép hoạt động mà không có sự can thiệp nặng nề.

So Sánh Hiệu Suất

Bằng chứng thuyết phục nhất chống lại chính sách tiền tệ tích cực đến từ việc so sánh hiệu suất tăng trưởng giữa các chế độ khác nhau. Từ năm 1951 đến 1971, dưới cách tiếp cận “can thiệp nhẹ” của Chủ tịch Fed William McChesney Martin và các ràng buộc của bản vị vàng, doanh số bán hàng cuối cùng thực của sản phẩm nội địa tăng trưởng mạnh mẽ với tốc độ hàng năm 3,83%.

Ngược lại, thời kỳ can thiệp tiền tệ mạnh mẽ sau khủng hoảng tài chính năm 2008—đặc trưng bởi in tiền chưa từng có và thao túng thị trường liên tục—chỉ đạt mức tăng trưởng hàng năm èo uột 1,94% từ năm 2007 đến năm 2025. Con số này chỉ bằng một nửa tốc độ tăng trưởng đạt được dưới cách tiếp cận ít can thiệp hơn trước đó.

Giải Pháp Tối Ưu: Lãi Suất Do Thị Trường Quyết Định

Giải pháp cho những thất bại chính sách tiền tệ kinh niên không nằm ở việc lập kế hoạch trung ương tốt hơn, mà ở việc loại bỏ hoàn toàn kế hoạch hóa trung ương. Thị trường tài chính sở hữu khả năng xử lý thông tin và sự liên kết động lực cần thiết để xác định mức lãi suất phù hợp trên toàn bộ đường cong lợi suất. Hàng triệu người tham gia thị trường, mỗi người phản ứng với các điều kiện cung và cầu theo thời gian thực, có thể định giá rủi ro tín dụng và sở thích thời gian hiệu quả hơn nhiều so với bất kỳ ủy ban nào của các quan chức được bổ nhiệm.

Ý tưởng rằng mười hai cá nhân họp tám lần mỗi năm có thể quản lý thành công kinh tế chủ nghĩa tư bản toàn cầu phản ánh sự ngạo mạn của kế hoạch hóa trung ương đã thất bại xuyên suốt lịch sử kinh tế. Cũng như các biện pháp kiểm soát giá đối với hàng hóa và dịch vụ luôn tạo ra thiếu hụt và phân bổ sai lệch, lãi suất do quản lý hành chính gây méo mó các tín hiệu cơ bản điều phối tiết kiệm, đầu tư và tăng trưởng kinh tế.

Thử nghiệm bốn thập kỷ về chính sách tiền tệ tích cực đã tạo ra các bong bóng tài chính, bất ổn kinh tế và hiệu suất tăng trưởng dưới mức tối ưu. Đã đến lúc từ bỏ cách tiếp cận thất bại này và khôi phục các lực lượng thị trường đã tạo ra những kết quả kinh tế vượt trội trong các thời kỳ trước.

Cơ Hội Hiện Tại: Bạc

Trong bối cảnh đó, Bạc - một sản phẩm kim loại quý cùng dòng với vàng hiện lên như 1 kênh đầu tư có tiềm năng tăng giá mạnh. So với vàng, vốn chủ yếu được xem là tài sản trú ẩn an toàn, bạc có tiềm năng tăng trưởng vượt trội nhờ tính ứng dụng đa dạng và nhu cầu công nghiệp ngày càng tăng.

Giá bạc đã chạm mốc 41 USD/ounce troy, đánh dấu mức cao nhất kể từ tháng 9 năm 2011, với mức tăng ấn tượng 53% từ đầu năm đến nay. Hiệu suất này vượt trội so với mức tăng 31% của vàng, đưa bạc tiến gần đến mức đỉnh tâm lý quan trọng 50 USD/ounce.

Nhu cầu đầu tư cũng đồng thời gia tăng khi các nhà đầu tư tìm kiếm các lựa chọn thay thế hợp lý hơn so với vàng. Tỷ lệ vàng-bạc được cải thiện, hiện ở mức 87:1 so với 105:1 hồi tháng 4, cho thấy giá trị tương đối của bạc đã được củng cố đáng kể. Mức cao nhất trong bảy tháng của tỷ lệ này cho thấy tiềm năng vượt trội của bạc vẫn còn dư địa để phát triển.

------------------------------------------------------------------------------------------------------------------

Thị trường hàng hóa phái sinh là nơi giao dịch các hợp đồng dựa trên giá trị của các loại hàng hóa cơ bản như nông sản, năng lượng, kim loại, và nguyên liệu công nghiệp. Đây là công cụ giúp doanh nghiệp và nhà đầu tư quản lý rủi ro biến động giá, đồng thời tạo cơ hội sinh lời từ sự chênh lệch giá trong tương lai. Với sự phát triển của công nghệ và hội nhập kinh tế, thị trường này ngày càng thu hút sự quan tâm nhờ tính thanh khoản cao và khả năng đa dạng hóa danh mục đầu tư.

***Tư vấn đầu tư hàng hoá thông qua Sở giao dịch Hàng hoá Việt Nam (MXV)***

- Hợp pháp - Minh Bạch - Thanh khoản cao tiêu chuẩn quốc tế

- Mua bán 2 chiều LONG SHORT - Giao dịch T0 - Đòn bẩy 20 lần không lãi vay Margin - Liên thông 52 quốc gia

- Mobile/ z.a.lo: 0867 091 553 ( Để tham gia room )

- Link nhóm zalo tin tức hàng hóa phái sinh: https://zalo.me/g/mftltr823

Bốn Thập Kỷ Thao Túng Lãi Suất: Đằng Sau Thất Bại Kinh Tế Của Ngân Hàng Trung Ương

09:41 10/09/2025