Thị trường tài chính toàn cầu đang dõi theo sát sao các báo cáo việc làm Mỹ – yếu tố then chốt quyết định bước đi tiếp theo của Fed trong tháng 9

Sau hội nghị Jackson Hole , việc cắt giảm lãi suất gần như đã được "ngầm" công khai. Vấn đề là trước cuộc họp ngày 17 tháng 9, Fed sẽ có hai thông tin quan trọng trên bàn. Thông tin đầu tiên là Báo cáo việc làm Nonfarm vào ngày 5 tháng 9; thông tin thứ hai là bản sửa đổi chuẩn sơ bộ của BLS vào ngày 9 tháng 9 , có thể viết lại dữ liệu việc làm (như đã xảy ra vào năm 2024 ) và thúc đẩy FOMC không còn xem xét việc cắt giảm 25 điểm cơ bản nữa mà là cắt giảm lớn 50 điểm cơ bản. Vì vậy, câu hỏi thực sự mà tôi tự hỏi không phải là "liệu có cắt giảm không" mà là "mức cắt giảm sẽ lớn đến mức nào" và trên hết là "thị trường sẽ phản ứng như thế nào?"

Sau báo cáo JOLTS mới đây cho thấy số việc làm trống giảm xuống quanh 7,2 triệu, thị trường đã phản ứng tích cực khi coi đây là dữ liệu “vừa đủ mềm” để giữ kỳ vọng cắt giảm lãi suất mà không phát tín hiệu suy thoái.

Hôm nay, báo cáo việc làm ADP sẽ tiếp tục được công bố với kỳ vọng nước Mỹ sẽ có thêm 70.000 việc làm tư nhân mới, trong khi giới phân tích cho rằng dữ liệu này chỉ cần trên 60.000 đã là kịch bản “đẹp”, bởi con số này không quá yếu để báo động suy thoái, cũng không quá nóng để xóa đi khả năng cắt lãi suất.

Tương tự, báo cáo việc làm chính thức Nonfarm vào thứ Sáu (dự báo 75.000) với tỷ lệ thất nghiệp ổn định ở mức 4,3% và lương theo giờ tăng 3,7% so với cùng kỳ năm trước.

Bên cạnh dữ liệu chính thức công bố ngày 5/9 thì dữ liệu sửa đổi công bố ngày 9/9 đóng vai trò rất quan trọng. Vào năm 2024, bản công bố bản sửa đổi bảng lương sơ bộ đã khiến hơn 800.000 việc làm biến mất khỏi số liệu thống kê chính thức. Powell thậm chí còn buộc phải đề cập đến vấn đề này tại một cuộc họp báo, lấy đó làm lý do biện minh cho việc bất ngờ cắt giảm lãi suất tối đa 50 điểm cơ bản vào tháng 9 năm ngoái khiến thị trường sốc.

Năm 2024, vấn đề "thổi phồng" dữ liệu chủ yếu xuất phát từ thực tế là nhiều việc làm mới được công bố thực chất là việc làm bán thời gian hoặc việc làm gấp đôi do cùng một người đảm nhận (và do đó được tính hai lần). Kết quả là thực tế thị trường lao động yếu hơn nhiều so với số liệu chính thức.

Chúng ta đã chứng kiến một số điều chỉnh lớn trong những tháng gần đây. Vào tháng 5 và tháng 6 đã có những điều chỉnh kỷ lục với số việc làm ít hơn 250.000 so với ước tính trước đó. Đây không phải là những con số nhỏ; nói rõ hơn, đây là đợt điều chỉnh hai tháng tồi tệ nhất kể từ những năm 1970 (không tính COVID). Vài giờ sau, Donald Trump đã sa thải Ủy viên BLS Erika McEntarfer , cáo buộc bà "sửa đổi" dữ liệu để gây tổn hại cho Đảng Cộng hòa.

Trong bối cảnh này, đợt điều chỉnh ngày 9 tháng 9 không chỉ đơn thuần là một bản cập nhật kỹ thuật; nó còn là một phép thử về uy tín thể chế và niềm tin vào chính phủ Hoa Kỳ. Nếu lần này hàng trăm nghìn việc làm "ảo" lại xuất hiện, Fed sẽ không còn có thể che giấu bằng những lời hoa mỹ về một "thị trường lao động vững mạnh". Fed sẽ buộc phải phản ứng, và rủi ro không chỉ đơn giản là cắt giảm 25 điểm cơ bản.

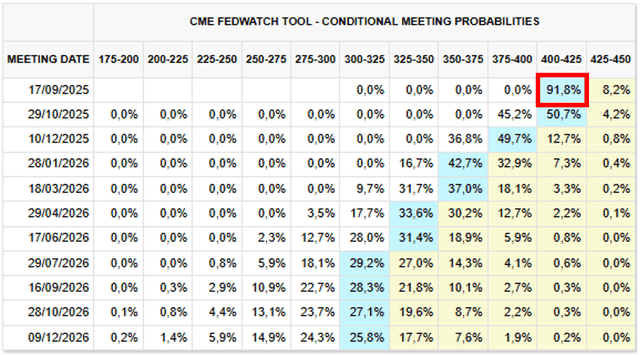

Trong hai tuần nữa, Fed sẽ cắt giảm lãi suất lần đầu tiên trong năm 2025. Trên thực tế, thị trường gần như chắc chắn rằng sẽ có một động thái giảm 25 điểm cơ bản vào ngày 17 tháng 9 và có khả năng sẽ giảm nửa điểm vào cuối năm.

Nếu các báo cáo ngày 5 và 9 tháng 9 cho thấy sự yếu kém rõ ràng trên thị trường lao động, thì Fed sẽ buộc phải cắt giảm lãi suất tối thiểu là 25 điểm và thậm chí mạnh tay cắt 50 điểm cơ bản giống năm ngoái.

Trong những tuần gần đây, hơn 200 tỷ đô la nợ mới đã được phát hành, trong khi lạm phát cơ bản đã tăng trở lại trên 3% , báo hiệu rằng quá trình giảm phát vẫn chưa kết thúc.

Tóm lại, bức tranh hiện tại khá phức tạp, với lãi suất chính thức dự kiến sẽ giảm, nhưng các điều kiện tài chính dài hạn vẫn còn thắt chặt. Việc Fed có thể cắt giảm lãi suất có thể tạm thời hỗ trợ các tài sản rủi ro hơn, nhưng mức lợi suất dài hạn cao lại gửi đi một thông điệp khác, đó là thị trường đang đòi hỏi mức phí bảo hiểm ngày càng tăng để tài trợ cho nợ công của Mỹ trong bối cảnh tăng trưởng chậm lại và lạm phát dai dẳng. Trong bối cảnh này, nguy cơ lạm phát đình trệ không còn là một giả thuyết trừu tượng nữa mà là một yếu tố đang bắt đầu xuất hiện trong giá cả thị trường.

Nếu có một bản sửa đổi đáng kể về số liệu bảng lương vào ngày 9 tháng 9, Fed sẽ có mọi "lý do chính đáng" (như trong năm 2024) để vượt quá mức ước tính 25 điểm cơ bản. Trong phản ứng ban đầu thị trường có thể ăn mừng. lãi suất thấp hơn, thanh khoản được phục hồi và thị trường chứng khoán phục hồi. Đây là phản ứng tức thời đối với bất kỳ đợt cắt giảm nào. Nhưng rủi ro thực sự nằm ở "nửa sau". Việc cắt giảm 50 điểm cơ bản sẽ không được hiểu là dấu hiệu của sức mạnh mà là sự thừa nhận rằng Fed đang theo đuổi một thực tế vĩ mô tồi tệ hơn dự kiến. Trong kịch bản này, lợi suất dài hạn sẽ vẫn ở mức cao, cổ phiếu chu kỳ có thể nhanh chóng đảo ngược hướng đi và sự hưng phấn ban đầu trên thị trường chứng khoán có thể biến thành nỗi lo về sự chậm lại trong tăng trưởng.

Nếu vậy, thị trường sẽ phải quyết định xem nên tiếp tục tin vào một "cuộc hạ cánh mềm" hay bắt đầu định giá theo kịch bản khó chịu hơn: đó là việc Fed cắt giảm lãi suất vì cần thiết, chứ không phải vì lựa chọn.

-------------------------------------------------

Nhà đầu tư có thể tham gia giao dịch các sản phẩm hàng hóa trực tiếp trên thị trường hàng hoá của Bô Công Thương. Với nhiều ưu điểm như: Mua bán 2 chiều, T0, miễn lãi margin ... Liên hệ với tôi để hợp tác và nhận các tư vấn tốt nhất về thị trường hàng hoá 0961.850.898

Link nguồn FB: https://www.facebook.com/oanhHCT

Room cập nhật thông tin vĩ mô mới nhất, phân tích chuyên sâu: https://zalo.me/g/psihea564