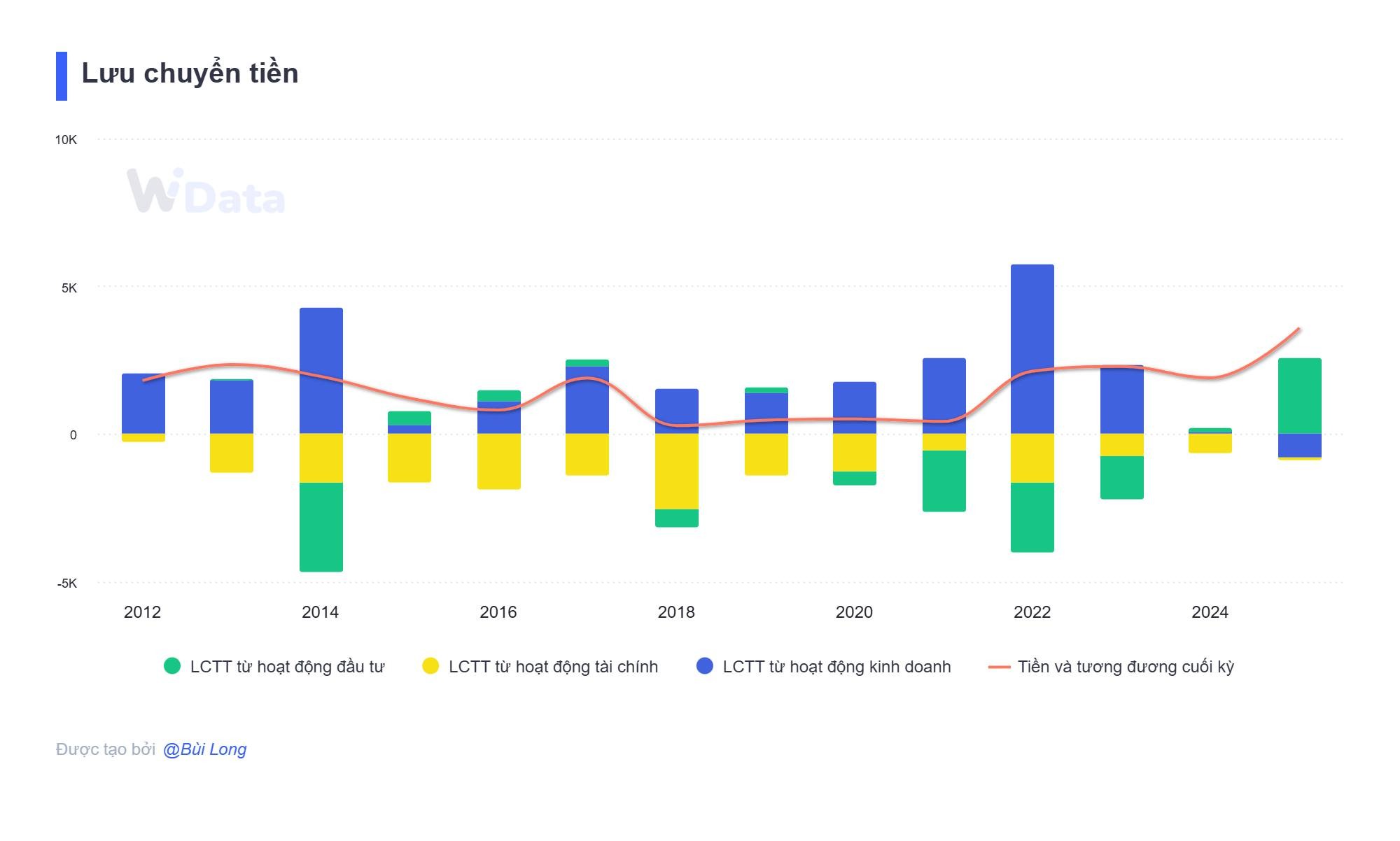

Bối cảnh nghiên cứu : Lần đầu DCM bị âm dòng tiền từ HĐKD chính từ lúc lên sàn đến giờ. LNST vẫn tăng trường 32% (YoY), nhưng vốn lưu động ngốn quá nhiều tiền.

1. Khoản Phải thu tăng đột biến: Bằng chứng rõ nét của việc nới lỏng chính sách bán hàng nguyên nhân lớn nhất "ngốn" dòng tiền của DCM là khoản phải thu khách hàng. Trong Quý 1/2025, việc tăng các khoản phải thu đã làm âm dòng tiền hoạt động tới 867,3 tỷ đồng.

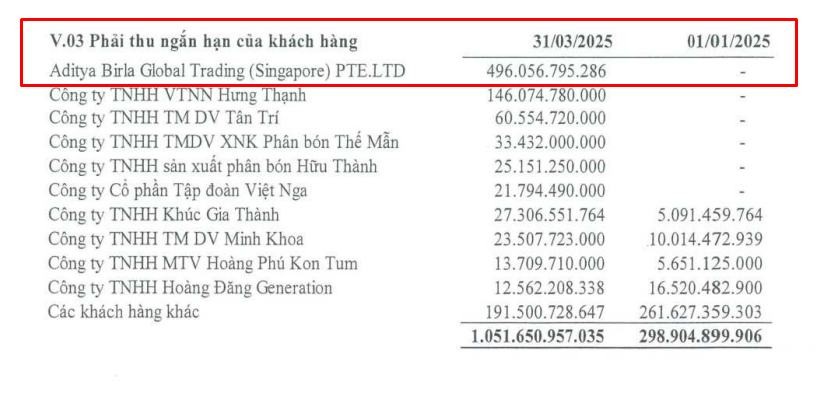

Cụ thể, số dư Phải thu ngắn hạn của khách hàng đã nhảy vọt từ 298,9 tỷ đồng (hồi đầu năm 2025) lên tới 1.051,6 tỷ đồng vào cuối quý 1. Bóc tách thuyết minh, sự gia tăng này đến từ các khoản nợ "khủng" của các đối tác mới hoặc đối tác lớn, bao gồm:

+Aditya Birla Global Trading (Singapore) PTE.LTD: Ghi nhận khoản nợ lên tới 496 tỷ đồng (đầu năm không có). Đây là đối tác nước ngoài, cho thấy DCM có thể đã thực hiện các lô hàng xuất khẩu lớn vào cuối quý

+Nới lỏng công nợ cho các đại lý trong nước: Hàng loạt khách hàng trong nước cũng phát sinh dư nợ lớn như Công ty TNHH VTNN Hưng Thạnh (146 tỷ đồng), Công ty TNHH TM DV Tân Trí (60,5 tỷ đồng), Phân bón Thế Mẫn (33,4 tỷ đồng)... trong khi đầu năm không ghi nhận số dư.

=> Việc chấp nhận bán chịu đã giúp DCM ghi nhận mức doanh thu bán hàng hợp nhất tăng trưởng gần 24% so với cùng kỳ năm trước (từ 2.885 tỷ lên 3.572 tỷ đồng), đặc biệt là doanh thu xuất khẩu Ure vọt lên 1.395 tỷ đồng. Tuy nhiên, cái giá phải trả ngắn hạn là dòng tiền chưa thể thu về ngay.

2. Hàng tồn kho tăng: Mở rộng mảng kinh doanh thương mại Việc tăng hàng tồn kho làm âm dòng tiền tổng giá trị hàng tồn kho tăng lên mức 3.278 tỷ đồng

Kết luận : Lần đầu tiên dòng tiền kinh doanh âm nặng như vậy là kết quả của sự đánh đổi có chủ ý từ ban lãnh đạo DCM: Nới lỏng công nợ để thúc đẩy mạnh mẽ doanh thu xuất khẩu và chủ động bỏ thêm vốn để tích trữ hàng hóa, mở rộng thị phần mảng kinh doanh thương mại.