ROA (Tỷ suất lợi nhuận trên tổng tài sản) là thước đo cho biết một ngân hàng tạo ra bao nhiêu đồng lợi nhuận sau thuế từ mỗi đồng tài sản mà nó sở hữu. Tỷ lệ này càng cao chứng tỏ ngân hàng tối ưu hóa nguồn lực càng tốt, không bị "phình to" tài sản một cách kém hiệu quả.

A/ Nhóm Quốc doanh (BID, VCB, CTG): Quy mô lớn, hiệu quả vừa phải

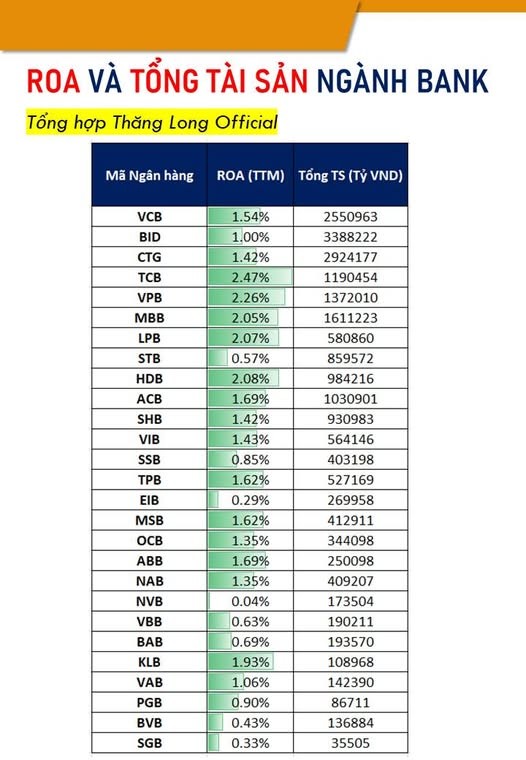

Big 4 đều sở hữu quy mô tài sản vượt trội (đều trên 2.5 triệu tỷ VNĐ), nhưng ROA chỉ dao động ở mức 1.00% - 1.54%.

Nguyên nhân: Các ngân hàng này mang sứ mệnh điều tiết kinh tế, hỗ trợ chính sách (LS ch-o va-y thấp, bao phủ nhiều mảng TD đặc thù). Tài sản phình to nhờ huy động và cho v-a-y khối lượng lớn, nhưng biên lợi nhuận (NIM) mỏng hơn, khiến ROA bị pha loãng.

B/ Nhóm TMCP lớn (TCB, VPB, MBB, ACB): Quy mô tinh gọn, hiệu quả vượt trội

Tổng tài sản nhỏ hơn khoảng một nửa so với nhóm Big 4 (từ 1 - 1.6 triệu tỷ VNĐ), nhưng ROA lại vượt trội (1.69% - 2.47%).

Nhóm này linh hoạt hơn, tập trung mạnh vào các mảng có biên lợi nhuận cao (tín dụng bán lẻ, tài chính tiêu dùng) và nguồn thu ngoài l-ãi (ba-n-cassu-rance, thẻ, phí dịch vụ số).

C/ Bank có TTS cao nhất - BID (3,388,222 tỷ VNĐ): Quy mô số 1 hệ thống nhưng ROA lại thấp nhất (1.00%). Điều này cho thấy tài sản lớn chưa chắc đã mang lại khả năng sinh lời tối ưu trên mỗi đơn vị tài sản.

Bank có ROA cao nhất - TCB (2.47%): Mặc dù TTS chỉ xếp thứ 5 trong nhóm này (1,190,454 tỷ VNĐ), nhưng nhờ lợi thế CASA dẫn đầu (giúp giảm chi phí vốn) và tập trung khai thác tệp khách hàng cao cấp, hệ sinh thái doanh nghiệp lớn, TCB có hiệu quả sinh lời trên tài sản bén nhất hệ thống.

=> Bài toán tăng trưởng TTS và cải thiện ROA : Theo Long Bùi Để một ngân hàng phát triển toàn diện, họ phải giải bài toán song song: Vừa mở rộng quy mô (TTS), vừa tối ưu hiệu suất (ROA).

+ Làm gì để tăng Tổng tài sản (TTS)? Tổng tài sản của bank chủ yếu nằm ở khoản mục Cho vay khách hàng và Tiền gửi tại các TCTD/NHNN.

Đẩy mạnh tăng trưởng tín dụng: Mở rộng tệp khách hàng, tăng hạn mức cho vay đối với cả khách hàng cá nhân và doanh nghiệp.

Tăng cường huy động vốn: Phát triển mạng lưới, tung các gói tiền gửi hấp dẫn để thu hút tiền nhàn rỗi từ dân cư và tổ chức (tiền gửi tăng thì tài sản tăng tương ứng).

Tăng vốn điều lệ & M&A: Phát hành thêm cổ phiếu, trả cổ tức bằng cổ phiếu, hoặc sáp nhập các tổ chức tín dụng nhỏ hơn để nhanh chóng phình to quy mô.

+ Làm gì để tăng ROA? ROA = Lợi nhuận sau thuế / Tổng tài sản bình quân. Để tăng ROA, tốc độ tăng của Lợi nhuận phải nhanh hơn tốc độ tăng của Tài sản.

Dịch chuyển cơ cấu tín dụng: Chuyển từ cho vay bán buôn (biên lãi mỏng) sang cho vay bán lẻ, SME và tài chính tiêu dùng (biên lãi dày hơn) để cải thiện NIM.

Tăng tỷ trọng thu nhập ngoài lãi (NOII): Đẩy mạnh bán chéo sản phẩm, thu phí dịch vụ thẻ, bảo hiểm (bancassurance), và bảo lãnh. Doanh thu này tăng lợi nhuận mà không làm tăng mẫu số (Tổng tài sản).

Cải thiện tỷ lệ CASA (Tiền gửi không kỳ hạn): CASA càng cao, chi phí vốn (COF) càng thấp, biên lợi nhuận càng nở ra. (Ví dụ điển hình là TCB và MBB).

Kiểm soát chi phí và rủi ro: * Số hóa toàn diện để giảm tỷ lệ chi phí trên thu nhập (CIR).

Kiểm soát tốt NX (NPL) để giảm áp lực trích lập dự phòng rủi ro – yếu tố ăn mòn lợi nhuận lớn nhất của các ngân hàng.

-Thăng Long Official