Được biết liên danh VIETUR dẫn đầu là đơn vị IC ISTAS (thành viên của IC Holding Thổ Nhĩ Kỳ) là một trong 3 liên danh tham gia đấu thầu gói thầu số 5.10 của Dự án thành phần 3 sân bay quốc tế Long Thành (LTIA - giai đoạn I) có giá hơn 35,000 tỷ đồng. Bên cạnh doanh nghiệp Thổ, liên danh VIETUR còn có hiện diện một số tên tuổi trong nước như Ricons, Newtecons, Phục Hưng, và nổi bật hơn cả là Tổng CTCP Xuất nhập khẩu và Xây dựng Việt Nam - Vinaconex (HSX: VCG).

Nhấn mạnh sự nổi bật của Vinaconex ở chỗ so với các nhà thầu nội trong liên danh đây là đơn vị có kinh nghiệm, năng lực xây dựng, xây lắp hơn cả. Mới nhất VCG đã hoàn thành xong gói thầu nhà ga T2 sân bay Phú Bài - Huế (giá trị hơn 2,250 tỷ đồng).

Xét ở vốn hóa doanh nghiệp hơn 9,000 tỷ đồng thì VCG cũng là doanh nghiệp nội có vốn hóa lớn nhất tham gia đấu thầu gói thầu quan trọng 5.10 của LTIA. Chưa kể, trước khi gia nhập liên danh VIETUR, Vinaconex đã gắn bó với liên danh nội (Hoa Lư) tới sát ngày 12.06. Nước đi quay xe trong khoảng thời gian cuối của VCG được coi là một ẩn số trong đấu gói thầu 5.10 LTIA lần này. Theo đó, không thể không có những đánh giá nhanh hồ sơ năng lực trước tiên về tài chính của Vinaconex.

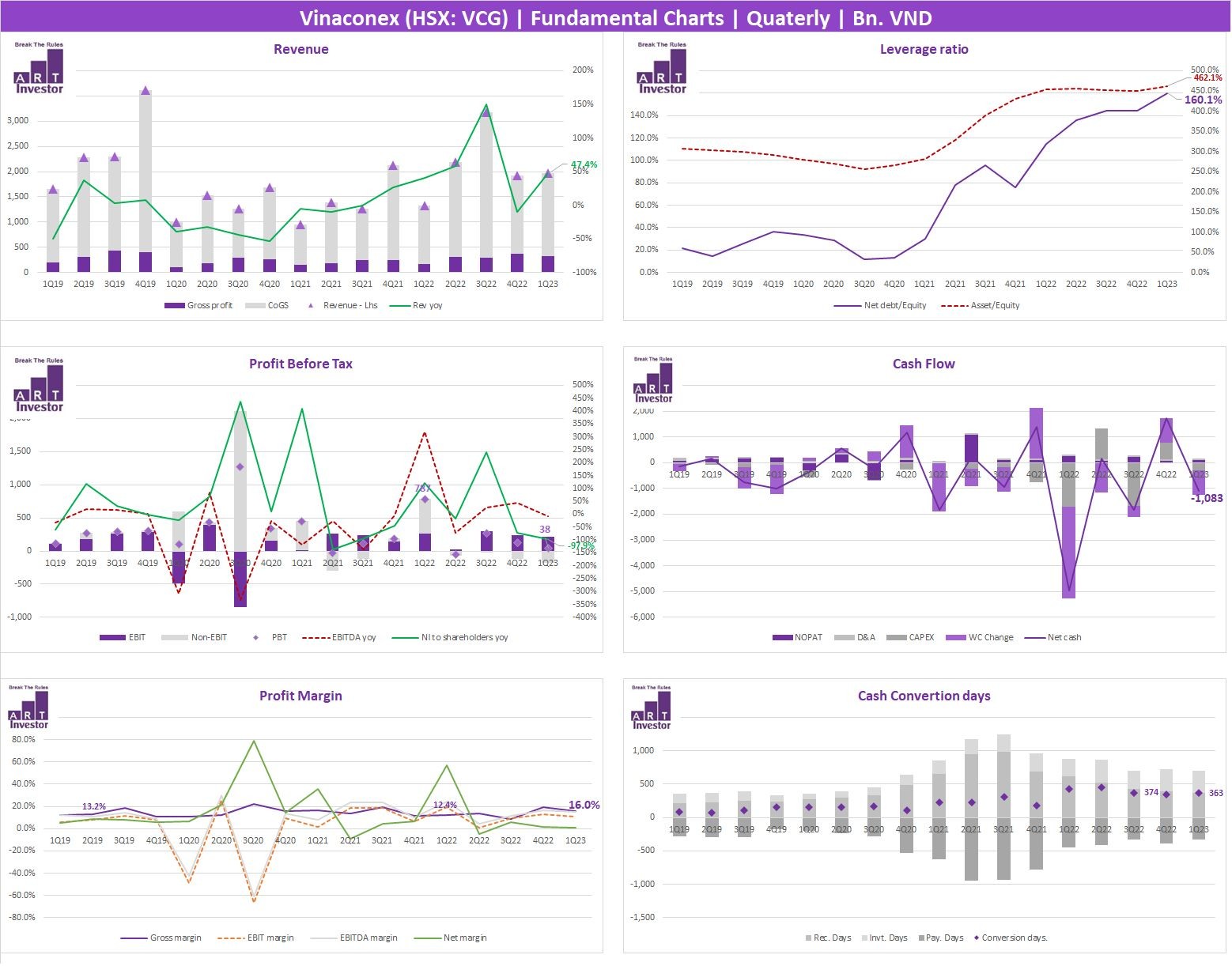

Theo dữ liệu cập nhật của ART INVESTOR (AI), quy mô doanh thu & LNST thuộc cổ đông năm 2022 lần lượt đạt 8,453 tỷ & 782 tỷ đồng. Trong đó doanh thu xây lắp chiếm hơn 70% có biên lợi nhuận gộp 2.7%, mảng sản xuất công nghiệp có quy mô doanh hơn 10% nhưng mới là mảng có đóng chính cho lợi nhuận gộp, bên cạnh hoạt động kinh doanh bất động sản.

Song thực tế với năm 2022, con số lợi nhuận 782 tỷ đồng được đóng góp chủ yếu từ bút toán đánh giá lại nguồn vốn từ công ty con (hơn 600 tỷ). Bước sang quý I.23, dù đã có bổ sung doanh thu từ BĐS (với biên gộp cao) nhưng do không có khoản lợi nhuận theo bút toán sổ sách kết hợp lãi vay tài chính cao khiến lợi nhuận VCG chỉ ở mức 16 tỷ đồng. Nhắc tới lãi vay của VCG sẽ là một áp lực khá lớn trên quy mô nợ vay hơn 14,000 tỷ tăng 3 lần so với cuối năm 2019, trong đó có 8,700 tỷ là vay dài hạn.

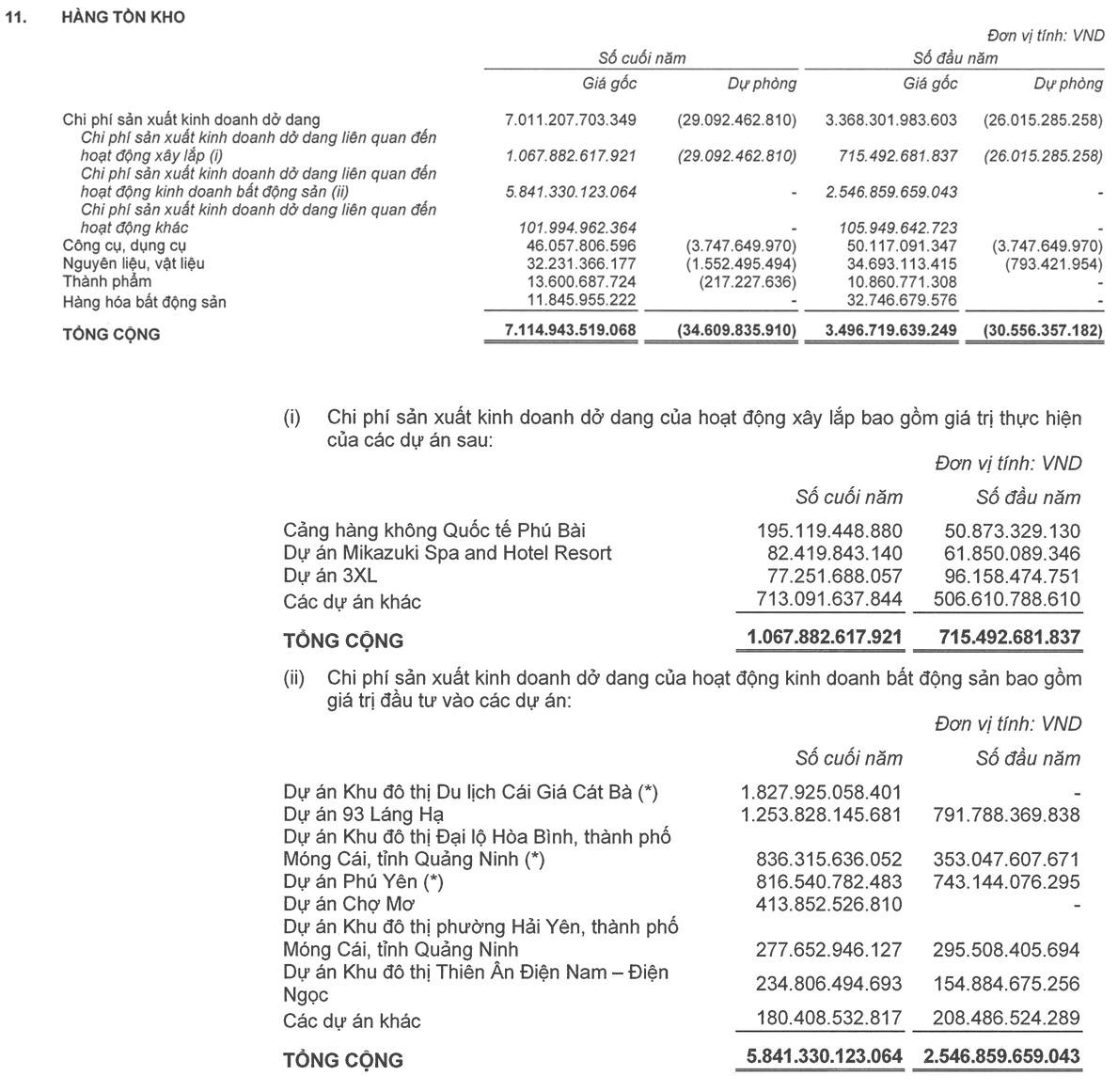

Phát sinh nợ vay tăng cao của VCG ngoài việc phải huy động tài chính (ngắn hạn) phục vụ vốn lưu động cho mảng xây lắp khi công nợ phải thu gia tăng, nợ xấu phát sinh lớn, vòng quay chậm. Thì VCG còn mở rộng đầu tư một số dự án bất động sản tại Hải Phòng, Quảng Ninh, Hà Nội (nổi bật dự án 93 Láng Hạ 1,300 tỷ tồn kho, nhiều khả năng ghi nhận doanh số trong năm 2023), Quảng Nam... giá trị hàng ngàn tỷ đồng. Nổi bật nhất dự án Cái Giá - Cát Bà (~5,000 tỷ tại xây dựng dở dang & hơn 1,800 tỷ tại tổn kho) chiếm ~20% quy mô tài sản VCG.

Dự án này của VCG được biết đến với cái tên khác là Cát Bà Amatina, hay siêu dự án cả thập kỷ vẫn đứng yên tổng mức đầu tư lên đến ~600 triệu USD. Sở hữu nhiều quỹ đất, tuy nhiên năng lực triển khai là một dấu hỏi cùng với khả năng tận dụng điểm rơi thanh khoản thị trường còn hạn chế đã & đang chưa giúp Vinaconex bứt phá. Không những thế còn đang dần bước vào trạng thái nhiều áp lực với quy mô nợ vay lớn.

Ở vốn hóa hơn 9,000 tỷ, khi đặt VCG vào nhóm các doanh nghiệp xây dựng dân dựng sẽ không hợp lý. Bởi AI nhận thấy rằng vốn hóa thị trường chi trả cho VCG hiện tại chủ yếu phản ánh giá trị tại các tài sản BĐS. Trong khi ở hoạt động xây dựng, quy mô doanh thu VCG khá khiêm tốn so với đơn vị dẫn đầu (~60%), cũng như biên lợi nhuận gộp ~2.7% cũng không phải vượt trội so với ngành, do đó mức định giá cho mảng này của VCG gần như không đáng kể. Như vậy trong hồ sơ năng lực mà Vinaconex đóng góp cho liên danh VIETUR là một doanh nghiệp nhiều bất động sản hơn là một đơn vị hàng đầu trong xây dựng. Bên cạnh đó, gánh nặng nợ vay khá lớn sẽ ít nhiều ảnh hưởng tới Vinaconex trong việc thu xếp nguồn tài chính khi được giao các dự án trọng điểm như LTIA. Về quan điểm đầu tư, hiện tại AI chưa có bất kỳ một khuyến nghị nào danh cho cổ phiếu VCG.

----------------------

Ai là ông chủ của Vinaconnex?

Theo báo cáo thường niên 2022, cơ cấu cổ đông của Vinaconex có 1 cổ đông lớn duy nhất là Công ty CP Đầu tư Pacific Holdings, sở hữu hơn 305,6 triệu cổ phiếu, tương đương 62,9% vốn điều lệ công ty. Phần còn lại đến từ các cổ đông nhỏ. Trước đó vào cuối năm 2018, An Quý Hưng là doanh nghiệp đã mạnh tay chi 7.366 tỷ đồng để mua lại 57,71% vốn Vinaconex trong đợt thoái vốn của Tổng công ty Đầu tư và Kinh doanh Vốn Nhà nước - SCIC. Trước khi chuyển vốn góp vào Pacific Holdings, nhóm An Quý Hưng đã tăng sở hữu tại Vinaconex lên mức 62,9%.

Đặc biệt, dàn lãnh đạo cao cấp của công ty như ông Đào Ngọc Thanh - Chủ tịch HĐQT, ông Nguyễn Xuân Đông - Thành viên HĐQT, Tổng Giám đốc, ông Nguyễn Hữu Tới - Thành viên HĐQT, Phó Tổng Giám đốc và bà Trần Thu Hồng - Thành viên độc lập HĐQT đều không sở hữu cổ phiếu của công ty. Duy nhất ông Dương Căn Mậu - Thành viên HĐQT, Phó Tổng Giám đốc thường trực năm 11.990 cổ phần (0,00247%).

Chủ tịch Vinaconex, ông Đào Ngọc Thanh

Chủ tịch Vinaconex, ông Đào Ngọc Thanh được biết đến là cha đẻ, Tổng giám đốc dự án Ecopark - thành phố xanh lớn nhất miền Bắc. Trong khi ông Nguyễn Xuân Đông - Thành viên HĐQT, Tổng Giám đốc Vinaconex lại là Chủ tịch An Quý Hưng, công mẹ của Công ty CP Đầu tư Pacific Holdings.

An Quý Hưng được thành lập năm 2001 có vốn điều lệ 500 tỷ đồng do ông Nguyễn Xuân Đông nắm 70% vốn và vợ (Đỗ Thị Thanh) nắm 30% vốn. Công ty TNHH An Quý Hưng là một công ty chuyên nghiệp trong lĩnh vực xây dựng nhà xưởng công nghiệp tại khu vực miền bắc Việt Nam, bất động sản và nhiều lĩnh vực khác với 3 công ty thành viên: công ty công nghệ vật liệu mới, công ty cổ phần truyền thông I-LanD, công ty bất động sản AQH-LAND.

Tổng Giám đốc Vinaconex, ông Nguyễn Xuân Đông

Quay lại câu chuyện kinh doanh của Vinaconex, theo Báo cáo tài chính quý 1/2023, hoạt động chính của Tổng Công ty là đầu tư và kinh doanh bất động sản, thi công xây lắp các công trình dân dụng và công nghiệp, đầu tư kinh doanh hạ tầng dịch vụ (hạ tầng khu công nghiệp, cung cấp nước sạch, phát điện, giáo dục...). Tổng Công ty có 9 đơn vị trực thuộc. Ngoài ra, tổng công ty có 11 công ty liên kết và đầu tư tài chính, 20 công ty có vốn góp chi phối.

Về hoạt động kinh doanh, Công ty đặt kế hoạch doanh thu hợp nhất năm 2023 đạt 16.340 tỷ đồng, tăng 70% so với thực hiện năm 2022, lợi nhuận sau thuế hợp nhất dự kiến bằng 92% thực hiện năm 2022, tức đạt 860 tỷ đồng. Đối với công ty mẹ, Vinaconex kỳ vọng tổng doanh thu công ty mẹ đạt 10.270 tỷ đồng và lợi nhuận sau thuế của công ty mẹ là 345 tỷ, tăng lần lượt 25% và 22% so với năm 2022.

Kết quả kinh doanh hợp nhất quý 1/2023, ghi nhận doanh thu thuần hơn 1.965 tỷ đồng, tăng 47,4% so với cùng kỳ năm ngoái. Trong cơ cấu doanh thu, hoạt động xây lắp vẫn đóng vai trò chủ đạo khi mang về 1.378 tỷ đồng (tăng 55%) hoạt động cho thuê, cung cấp dịch vụ 225 tỷ đồng, doanh thu sản xuất công nghiệp 148 tỷ đồng và doanh thu kinh doanh bất động sản 139 tỷ đồng.

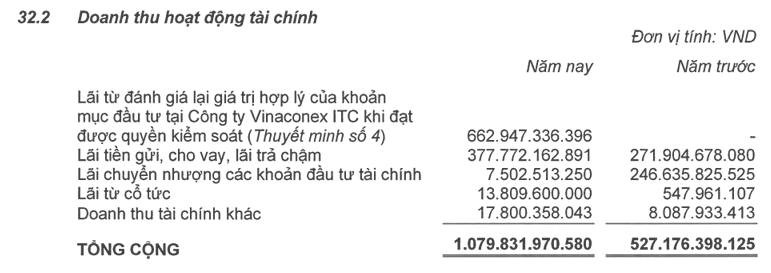

Trong kỳ, doanh thu hoạt động tài chính giảm mạnh từ 736,5 tỷ đồng về còn 93 tỷ đồng, chủ yếu do không còn 598 tỷ đồng khoản lãi do mua rẻ công ty con.

Lợi nhuận ở mức 315 tỷ đồng. Với các chi phí hoạt động duy trì ở mức cao, công ty ghi nhận lợi nhuận sau thuế gần 19 tỷ đồng, kém xa khoản lãi 780 tỷ đồng của cùng kỳ 2022.

Nhận định về năm 2023, ban lãnh đạo Vinaconex cho biết, năm 2023 lĩnh vực xây dựng được dự báo sẽ có sự phân hoá mạnh giữa các nhóm doanh nghiệp, trọng điểm phát triển được kỳ vọng ở nhóm xây dựng hạ tầng và công nghiệp, trong đó các dự án đầu tư công vẫn mang tính dẫn dắt. Trong năm 2023, đối với hoạt động xây dựng, công ty sẽ cố gắng gia tăng thị phần trong lĩnh vực xây dựng hạ tầng, công nghiệp, nhất là các dự án có vốn đầu tư công,...

------------------

Quay lại câu chuyện về liên danh mà Vinaconex tham gia là VIETUR, với doanh nghiệp đứng đầu là IC Istas (thành viên IC HOLDING Thổ Nhĩ Kỳ).

Quan sát sơ bộ hồ sơ năng lực của Istas, AI nhận thấy đây là doanh nghiệp có thế mạnh các hạ tầng làm nền, đường (hầm), trong phạm vị sân bay thì là đường băng.

Cụ thể hơn các sân bay được Istas thi công ở quy mô nhỏ Nga, Arab Saudi... (dưới 20 triệu khách/năm), (Link http://www.ictas.com.tr/EN/insaat/page/airports-13) Ngoài ra, một điều cần lưu ý với doanh nghiệp tới Thổ Nhĩ Kỳ này ở sức khỏe tài chính khi ngành xây dựng nước này đang phải điêu đứng với khủng hoảng hơn cả kép với Covid-19, sau đó thảm họa động đất tháng 03.2023. (Theo Link https://www.emis.com/php/company-profile/TR/Ic_Ictas_Insaat_AS_en_3311049.html ) IC Istas đang kéo dài lỗ kinh doanh nhiều năm, nợ vay ròng trên vốn chủ cao ~70%, ở hiện tại với thảm họa động đất mới đây ngành xây dựng Thổ nói chung & IC Istas càng kéo dài thêm những khó khăn mà Covid-19 đã bủa vây.

Tại Thổ Nhĩ Kỳ, quê hương của IC Istats đang rất bất ổn khi lãi suất ngân hàng tăng từ 8,5% lên 15%. Lạm phát năm 2022 là 80% và lạm phát riêng tháng rồi là 39,5%. Tiền Lira của Thổ năm rồi giảm 33% so với USD và đang tiếp tục mất giá do lạm phát. (https://www.nytimes.com/2023/06/22/world/middleeast/erdogan-turkey-interest-rates-economy.html)

Điều này cũng là một phần thôi thúc IC Istats đẩy mạnh việc đánh chiếm các dự án ngoài nước, mà gói thầu 5.10 đang là một mục tiêu quan trọng. Nhưng liệu với sức khỏe tài chính sứt mẻ, cũng như không quá kinh nghiệp trong lĩnh vực sân bay, nhà thầu Thổ Nhĩ Kỳ này liệu có đảm bảo được các tiến độ, tiêu chuẩn mà LTIA phải có.

-------------------------------------------------------

Trong một diễn biến khác, trong thời gian gần đây Vinaconex liên tục tiến hành thoái vốn tại các công ty con và công ty liên kết.

Mới đây nhất, Vinaconex, đã bán thành công gần 1.33 triệu cp của CTCP Nhân lực và Thương mại Vinaconex (Vinaconex Mec, HNX: VCM) trong ngày 21/06/2023, với mục đích cơ cấu lại khoản đầu tư.

Lượng cổ phiếu trên là toàn bộ cổ phần mà Vinaconex nắm giữ tại VCM (44.2%). Chiếu theo giá kết phiên 21/06 của VCM là 26,200 đồng/cp, ước tính Vinaconex đã thu về khoảng 34.8 tỷ đồng sau khi hoàn tất giao dịch.

Về VCM, Doanh nghiệp này tiền thân là Trung tâm Xuất khẩu lao động trực thuộc Vinaconex, được thành lập ngày 03/05/2007, hoạt động chính trong lĩnh vực xuất khẩu lao động và đào tạo nghề, kinh doanh xuất nhập khẩu và du lịch. Quý 1/2023, VCM ghi nhận doanh thu thuần hơn 3 tỷ đồng và lãi sau thuế 5.7 triệu đồng, tăng lần lượt 17% và 40% so với cùng kỳ năm trước.

Nếu tính từ đầu năm 2023 đến nay, Vinaconex đã thoái vốn bớt hoặc toàn bộ tại 5 công ty, gồm công ty con và công ty liên kết (tính cả VCM).

Gần nhất, ngày 02/06, VCG bán ra 506,000 cp của CTCP Tư vấn Xây dựng Vinaconex (Vinaconsult, UPCoM: VCT), hạ tỷ lệ sở hữu từ 51% xuống còn 5% (55,000 cp).

Trước đó, vào ngày 13/05, VCG hoàn tất hạ tỷ lệ sở hữu tại Vinasinco từ 50% (2 triệu cp) xuống còn 25% (tương đương 1 triệu cp). Vinasinco hoạt động chủ yếu trong lĩnh vực cung cấp dịch vụ vệ sinh nhà cửa và các công trình.

Vào ngày 03/03, VCG đã thoái bớt 2 triệu cp của CTCP Phát triển Thương mại Vinaconex (VCTD), hạ tỷ lệ sở hữu từ 55% xuống còn 45%, đồng nghĩa VCTD được chuyển từ công ty con sang công ty liên doanh, liên kết của VCG.

Ngày 21/02, Vinaconex cũng đã hoàn thành giao dịch chuyển nhượng cổ phần tại CTCP Cơ điện Vinaconex (Vinaconex M&E), hạ sở hữu từ 100% xuống còn 5% (500,000 cp). Tổ chức này hoạt động chủ yếu trong lĩnh vực lắp đặt hệ thống điện nước.